聊聊医疗、中概、白酒

作者:本站编辑

2023-05-07 12:35:54

58

近期市场结构化行情明显,上证继续小幅震荡,来到了3334点,市场温度升到了35°,市场整体处于正常偏低估值,整体不再低估。虽然全市场整体向下的空间和时间相对也不会太大,由于目前全市场并非低估,或许不太适合大比例建仓了,但不排除结构性建仓机会(这句这只是个人观点,不是事实)。四月我重仓的医疗、丐丐、白酒均有所下跌,丐丐四月跌了10%,白酒跌了9%,医疗跌了5%,我的几个账户四月也是惨不忍睹,其中实验账户四月月收益-4.58%。

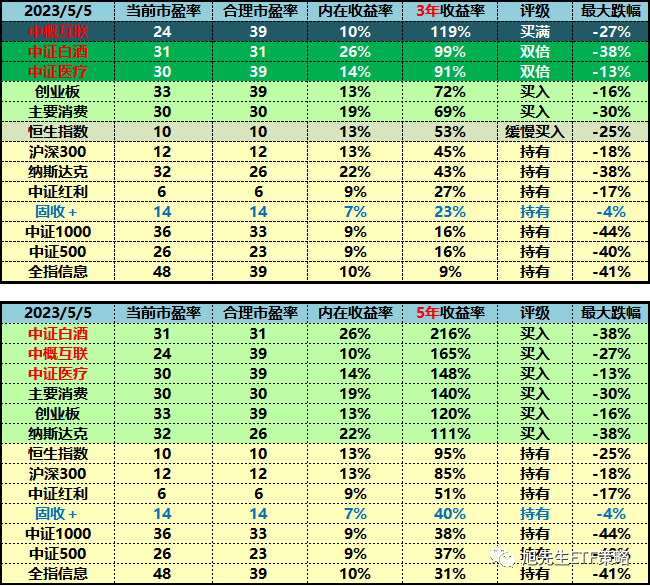

这一期估值表有所变化,一个是随着中概近期回调,估值评级从一个月前的双倍来到了现在的买满级别,由于之前丐丐仓位过满,目前我只能拿出少量余钱加上传媒和保险波段投机卖出来的少量资金缓慢定投丐丐。依然看好丐丐,但需要时间来证明他们的业绩会推着股价上去,这个时间可能是一两个季度,也可能是三五年,whatever,不用急,慢慢来,好东西不涨是好事。第二个较大的变化就是白酒,白酒近期没跌多少,但3年估值收益率却升得很快,评级接近买满,为什么呢?因为一季报白酒业绩持续稳定增长,盈利提升,市值小跌,市值除以盈利也就是市盈率估值也就随之下跌,更多的是盈利推动了估值下跌,将来大概率还会出现越涨越便宜的情况,这就是优秀品种的魅力。由于上述原因,我对白酒这类品种,我给的估值是偏激进的,安全边际留得没有其它品种那么多,相信时间会站在白酒这边。第三个看似没什么变化的医疗,其实内部波涛汹涌,医疗虽然我给的三年预期估值与一个月前没有变化,但估值结构我做了调整,这种调整带有主观性质,也就是艺术的一面,不一定对。上期估值以及之前的估值,大致能预计到医疗将来的盈利大概率会下滑,但我却没想到下滑得这么快幅度这么大,由于预期到盈利下滑,之前医疗合理估值给得比较保守,给的32倍PE。随着近期一季报盈利大幅下滑,我反而将合理估值提上去了,目前给的所有品种的上限估值39倍,有人可能会觉得39倍会不会太高了?这个见仁见智,估值就是毛估估,没有标准答案。之前盈利高高在上的时候,是存在戴维斯双杀的可能,估值应当保守,现在盈利下来了,将来反而有了戴维斯双击的可能,估值我反而给得比较激进,这里面有艺术的成分,不一定对。三年后对答案吧。具体操作上,近期我清仓了传媒波段(因为看不太懂,不意味着看空),刚开始分批卖出保险波段,上一个交易日我也将很小部分的500转换到了白酒。传媒的波段,分批卖也不太方便统计赚了多少,保守点,按平均持有一年半,分批平均卖点赚了15%算,年化9%左右,比存银行好些,知足常乐。保险的波段,进行了第一批卖出,卖出时浮盈10%,按平均持有两年算,年化5%左右,也比存银行强,况且后面分批大概率卖得更高,最终年化有望到8%,知足知足。

将来如果有余钱,或者保险继续上涨分批卖出,我会将资金慢慢定投到白酒、丐丐、医疗的长线品种上来。以上只是我个人关于估值的一些思考,和一些自己的操作,重在抛砖引玉,提供一种思路,希望能对大家有所帮助,合则用不合则弃,方法和数据可能都不对,各位一定要独立思考,切勿依据上述结果冲动交易。