做出口生意,最关心的就是出口退税——到底是直接退款,还是抵扣进项税?其实答案很简单:全看你公司类型(外贸/生产),对应两种完全不同的退税办法。

尤其对于工厂而言,既自产出口、又有采购后直接出口的贸易业务(也就是“混合出口”),很多人容易混淆核算和退税流程,今天就结合2026年最新政策,一次性讲透,新手也能直接上手!

核心:3类主体,2种退税方式

出口退税的核心区别,本质是“企业是否有生产能力”,不同主体对应不同流程,先记牢这个大框架,后续实操不迷路:

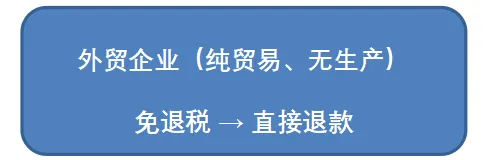

简单说就是“买货卖货”,自己不生产,退税流程最直接,核心逻辑:出口环节免税 + 采购进项税直接退还,不参与内销抵扣,主打一个“不抵扣、只退税”。

✅ 退税公式:应退税额 = 增值税专用发票不含税金额 × 对应HS编码退税率

✅ 实操示例:采购标识产品不含税100万,进项税13万,对应HS编码退税率13% → 直接退13万到账。

✅ 关键操作:采购发票做退税勾选,申报后直接退款,无需抵扣内销税款。

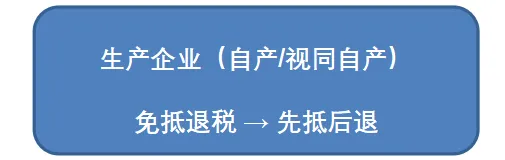

工厂自产出口,或者采购的产品符合“视同自产”标准,就按这个方式来,核心逻辑:出口免税 + 进项先抵内销应纳税额 + 抵不完再退款。

✅ 核心步骤:先抵扣(出口对应的进项税,优先抵减内销产生的增值税)→ 再退税(抵减后仍有留抵税额,按规则计算退款)。

✅ 实操示例:内销应交增值税5万,出口对应进项税10万 → 先抵减5万,剩余5万按规定退税。

✅ 关键操作:进项税做抵扣勾选,先抵内销,再算退税。

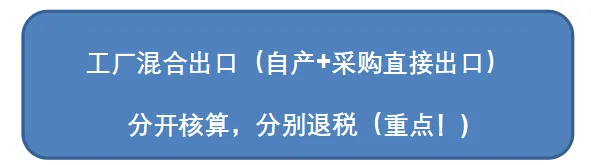

很多工厂既有自己生产的产品出口,也会采购其他产品直接出口(纯贸易性质),这种情况核心原则只有一个:分开核算、分别退税,混淆核算会导致无法退税,甚至面临稽查风险。

具体操作分两类,对照看自己的情况即可:

1. 自产出口(含视同自产):按“免抵退税”处理

适用范围:工厂自己生产的产品,以及符合政策规定的“视同自产”外购产品(具体判定标准见下文)。

关键操作:和生产企业标准流程一致,进项税做抵扣勾选,先抵内销增值税,抵不完的部分按FOB价和对应HS编码退税率计算退税。

⚠️ 视同自产判定(必看!):采购的外购产品满足以下条件之一,可按自产出口享受“免抵退税”,无需按外贸方式退税:

•与本企业自产产品名称、性能相同,使用本企业商标,且出口给进口本企业自产产品的外商;

•与本企业自产产品配套出口,用于维修自产产品的零部件、配件,且出口给同一外商;

•工厂持续经营2年以上、纳税信用A级、上一年度销售额5亿元以上,且外购产品与自产产品同类型(无其他限制)。

2. 采购直接出口(非视同自产):按“免退税”处理

适用范围:采购的产品与自产产品无关联、不满足“视同自产”条件,直接采购后出口(纯贸易性质)。

关键操作:这类业务需单独核算,采购发票做退税勾选,不参与内销抵扣,直接按“采购发票不含税金额×对应HS编码退税率”申请退税;且需提前向主管税务机关备案,明确核算方式。

✅ 实操示例(贴合工厂场景):

•工厂自产LED标识出口,FOB价200万,对应进项税20万;内销应交增值税8万 → 先抵8万,剩余12万按13%退税率(对应HS编码9405)退税;

•同时采购纯金属标牌(非视同自产)直接出口,采购不含税金额100万,进项税13万,退税率6%(对应HS编码8310) → 直接退100万×6%=6万(发票做退税勾选,不抵扣)。

❌ 关键禁忌(必避坑):

•不得将“采购直接出口”的进项税混入“自产出口”的进项税中抵扣,否则会导致退税计算错误,被税务机关追缴税款+滞纳;

•不得虚假申报“视同自产”,若外购产品不符合条件却按自产出口申报,会被认定为申报不实,影响企业信用评级;

•两类业务的报关单、发票、合同需单独留存,标注清楚“自产”或“外购出口”,便于税务核查。

一句话总结(懒人必存)

•外贸公司(买货卖货):直接退钱,不抵扣;

•工厂(自产出口):先抵内销,抵不完再退钱;

•工厂(自产+采购出口):分开核算,自产按免抵退税,非视同自产采购按免退税。

实操关键提醒(必看!避免踩坑)

1.勾选方式不同(核心区分点)

○外贸/工厂采购出口(非视同自产):退税勾选(不进抵扣,直接退税);

○生产/工厂自产出口(含视同自产):抵扣勾选(先抵内销,再算退税)。

2.申报系统不同

○外贸/工厂采购出口(非视同自产):申报“免退税”,按进货发票算退税;

○生产/工厂自产出口(含视同自产):申报“免抵退税”,按出口FOB价算退税。

3.退税率与HS编码绑定编码决定退税率,编码错 → 退税错/不退税;工厂两类出口业务需分别核对对应产品的HS编码及退税率。

4.工厂混合出口额外提醒(备案+核销)

① 备案要求:需在电子税务局完成“混合出口核算方式”备案,明确区分两类业务的核算规则,具体流程如下:

② 基础备案补充(未办理的企业):首次申报出口退(免)税前,通过上述同一路径选择“出口退(免)税备案”,填写《出口退(免)税备案表》(“退税开户银行账号”从税务登记的银行账号中选择),提交相关资料,完成基础备案后,再办理混合出口核算方式备案。

③ 核销要求:每年4月30日前,完成上一年度两类出口业务的退税核销,确保数据准确;若无法准确分开核算,税务机关可能按“从低原则”核定退税,造成利润损失。

○备案前提:已完成基础出口退(免)税备案,若未备案,需先办理基础备案;两类出口业务已制定明确的分开核算方案(收入、成本、进项税单独记账);

○备案路径:登录电子税务局,依次点击【我要办税】-【出口退税管理】-【出口退(免)税企业资格信息报告】-【出口退(免)税备案管理】;也可通过首页搜索栏输入“出口退(免)税备案管理”快速进入;

○资料填报:选择“出口退(免)税备案变更”(已办理基础备案的企业),重点填写“核算方式”相关栏次,明确标注“自产出口”与“采购直接出口(非视同自产)”分开核算,详细说明两类业务的记账规则、进项税划分方式;同时上传《出口退(免)税备案表》及电子数据(2份,原件+电子稿);

○资料补充(按需提供):若涉及视同自产采购出口,需额外提供相关证明材料;未办理对外贸易备案登记但有委托出口业务的,需提供委托代理出口协议;集团公司需按规定提供《集团公司成员企业备案表》及相关佐证材料;

○审核办结:主管税务机关核对资料,若资料齐全、填写规范,当场予以备案;若资料不符,会一次性告知需补正的内容,补正后重新提交;备案完成后,可通过【我要查询】-【一户式查询】-【企业备案信息查询】核实备案进度及结果。

最后提醒:出口退税政策每年会有细微调整,2026年核心规则不变,重点还是“按主体区分、按规则核算”。

需要《外贸企业出口退税 SOP 操作手册》的可以在下面留言回复,谢谢!