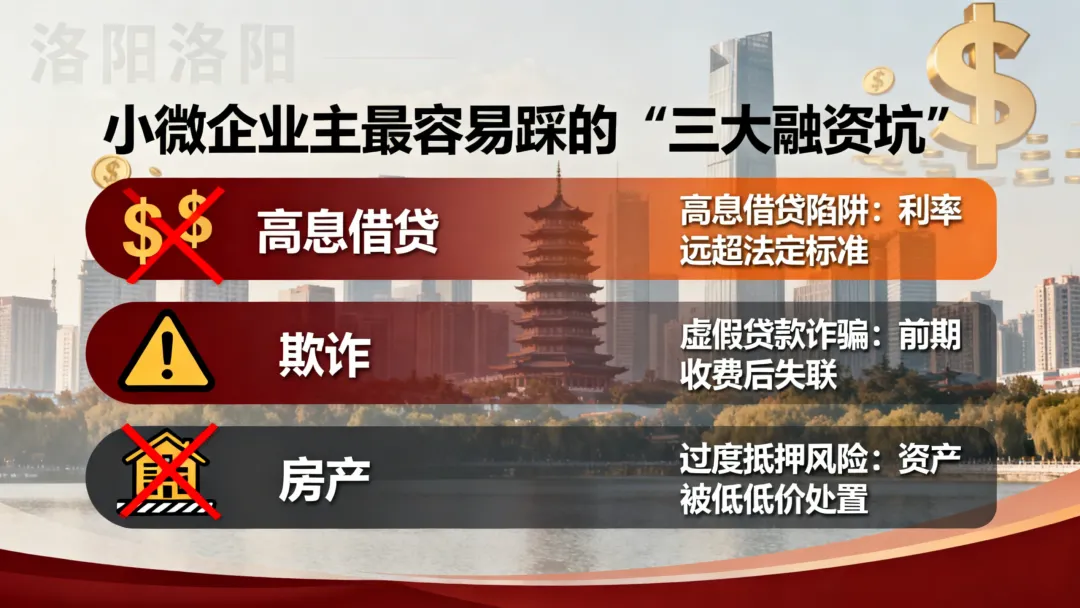

每一个坑,都可能是压垮企业的最后一根稻草

老李在洛阳西工区经营着一家商贸公司,主营食品批发。上个月,他急需一笔资金囤货备战旺季。跑了几家银行,有的说负债率高,有的说征信查询次数多,还有的直接告诉他“系统过不去”。

眼看旺季就要来了,老李急得团团转。

这种情况,我们几乎每天都在洛阳见到。作为服务过数百家本地企业主的融资顾问,今天我想把小微企业主最常踩的“三大融资坑”整理出来。这些坑,踩一个可能只是多花点利息,踩两个可能错失良机,三个全踩,企业可能就真的被拖垮了。

坑一:盲目“试错式”申请,把征信搞成“花脸”

很多洛阳老板的融资习惯是这样的:缺钱了,先打开手机,看到哪个APP上能点就点一下。网贷不行,就去国有大行APP上申请。这家拒了,换那家。一个月下来,征信报告上多了七八条“贷款审批”的查询记录。

这就是典型的“试错式”申请。

你不知道的是,在银行的风控系统里,“查询次数多”等于“极度缺钱”等于“高风险客户”。哪怕你没有任何逾期,只要近3个月硬查询超过6次,大部分银行的产品会自动把你拒之门外。

更可怕的是,这种“花征信”会形成一个恶性循环:越申请越被拒,越被拒越着急,越着急越乱点。到最后,连那些本来能批的产品也批不下来了。

我们的建议:融资不是买彩票,不能靠“碰运气”。在申请任何贷款之前,先找专业人士帮你做一次征信诊断。我们会告诉你:你的征信现在处于什么状态?适合申请哪类产品?需要“养”多久才能恢复?一次精准匹配,胜过十次盲目尝试。

坑二:只看“利率高低”,不看“综合成本”

“你们这个利息多少?”这是每个老板问的第一句话。可以理解,谁都想省钱。但只看表面利率,往往是“捡了芝麻丢了西瓜”。

举个例子:张老板有一笔50万的网贷,月息看似不高,但加上各种手续费、服务费、提前还款违约金,综合年化成本可能高达18%以上。而且期限短,还款压力大,稍微有点周转问题就面临逾期风险。

而经过我们优化后,匹配了一款银行的经营贷,年化4%左右,期限3年,先息后本。表面看利息相差不大,但综合成本、还款方式、续贷可能性,天差地别。

还有更隐蔽的成本——时间成本和机会成本。

有些老板为了省一点利息,自己去银行排队、填表、补资料,折腾一两个月没批下来,错过了旺季,损失的是几十万的订单。这不是省钱,是省小钱亏大钱。

我们的建议:融资要看“全生命周期成本”。利息只是其中一环,更关键的是:额度够不够?期限长不长?还款方式是否匹配你的现金流?能不能循环使用?我们帮你算的不是一笔账,而是整个生意的资金流。

坑三:负债结构“错配”,用短钱干长事

这是洛阳企业主最容易被忽视的坑。

什么叫“错配”?就是你用一笔3个月的过桥资金,去支付一年的房租;或者用日息千分之五的网贷,去囤半年的货。等资金到期了,货还没卖出去,钱还不上,只能“拆东墙补西墙”。

负债结构错配的后果是: 你的生意明明是赚钱的,但资金链就是紧绷绷的。因为你的利润,全被高昂的短期利息吃掉了。

更严重的是,一旦银行政策收紧,短期资金抽贷,企业就会瞬间陷入“有订单、有库存、就是没现金”的困境。很多洛阳本地的优质企业,就是这样被“错配”拖垮的。

我们的建议:我们做融资规划,首先是帮你梳理负债结构。把高息的换成低息的,把短期的换成长期的,把“消耗型”的换成“赋能型”的。让融资真正服务于生意,而不是被融资绑架。

写在最后

洛阳是座有韧性的城市,洛阳的老板们也是。我们见过太多这样的故事:被银行拒之门外后,本以为走投无路,结果换一个思路、换一个产品、做一次优化,资金就到位了。

如果你正在为融资发愁,不妨先停下来,别再乱点了。找我们聊一聊,做一次免费的融资诊断。也许,你离成功获批,只差一个“对的思路”。

洛阳企业主专属福利:前10名咨询的朋友,可免费获得一次 《征信报告深度诊断》 ,帮你理清现状,找到出路。

(长按识别二维码,添加顾问微信)