在行业普遍暴跌10%—70%的背景下,金徽酒这个“微降”简直就是“神仙成绩”了。

作者 | 深水财经社 纳兰

2025年的白酒行业惨不忍睹已经在大家预期之内。

截至2026年3月24日,已有9家A股白酒上市公司发布2025年业绩预告,清一色的“预减”“首亏”“续亏”,没有一个能逃过行业调整的“毒打”。

反观3月20日晚间率先披露年报的金徽酒(603919.SH),却在一片哀嚎中竟然让大家眼前一亮,这家偏居大西北的区域白酒,竟然还能做到逆势增长,他们究竟有何神力?

白酒业年报比惨大会

先给大家感受下2025年白酒行业的“惨状”,免得有人说夸大其词。

根据Wind数据显示,截至2026年3月5日,口子窖、酒鬼酒、水井坊等9家已发布业绩预告的酒企,业绩集体扑街。

口子窖净利润同比暴跌50%—60%,水井坊净利润直接腰斩再腰斩,降幅高达71%,酒鬼酒更惨,直接从盈利变成亏损,净利润变动幅度低至-492.2%到-364.1%,顺鑫农业、金种子酒也纷纷陷入亏损泥潭。

3月21日发布年报的舍得酒业(600702),去年营业收入44.19亿元,同比下降17.5%;实现净利润2.23亿元,同比下降35.5%。

去年白酒行业量、价、利齐跌的态势,把行业调整的严峻性体现得淋漓尽致。

除了茅台、汾酒勉强维持正增长,其余头部酒企增速集体“踩刹车”,更别提那些中小区域酒企,要么被挤压得没了生存空间,要么陷入资金链告急。

金徽酒的一抹亮色

就在整个白酒行业都在“比惨”,投资者们哭着喊着“抄底需谨慎”的时候,金徽酒的2025年年报,成为白酒行业唯一的一抹亮色。

3月20日晚间,金徽酒披露2025年年报,数据显示,公司全年实现营业收入29.18亿元,同比仅下降3.40%;归母净利润3.54亿元,同比下降8.70%;扣非归母净利润3.48亿元,同比下降10.36%。

可能有人会说,这不还是下降了吗?有什么好惊喜的?

在行业普遍暴跌10%—70%的背景下,金徽酒这个“微降”简直就是“神仙成绩”了。

举个例子,同样是区域酒企,口子窖营收降幅超15%,净利润暴跌50%—60%,今世缘营收下降10.7%,净利润降幅接近50%,而金徽酒营收仅微降3.4%,净利润降幅不足10%。

这个差距,就像全班都考不及格,只有一个人考了80多分,能不算惊喜吗?

下面我们来拆解一下金徽酒业绩背后的数据。

2025年公司整体毛利率达到63.17%,创下公司历史第二高,同比提升2.25 个百分点。

其中300元以上高端产品毛利率高达76.4%,远高于行业次高端平均水平;省外市场毛利率大幅提升8.86个百分点至70.21%。

让人很不理解的是,其他二三线酒企去年下滑最厉害的就是中高端产品,而金徽酒竟然完全是相反,中高端反而还能保持增长,低端产品却是下滑的。

数据显示,去年金徽酒300元以上产品同比增长25.21%,100-300元增长3.09%,100元以下低端产品下滑36.88%。

从现金流上来看,去年销售商品、提供劳务收到的现金高达35.02亿元,直接创下公司历史最高水平。

这意味着,虽然营收账面微降,但公司实际销售回款仍然较多,经销商打款还不错。

但是不确定的是,这些打款是厂家压货,还是经销商主动打款。

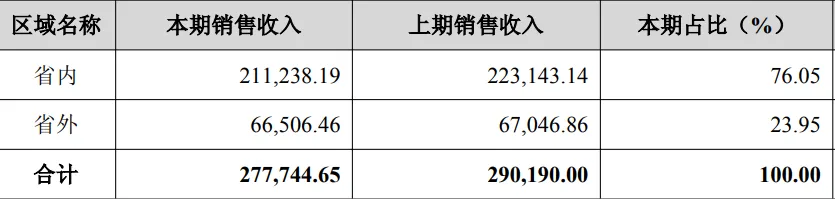

金徽酒作为甘肃白酒龙头,让我们很诧异,这个区域经济并不很发达,虽然公司可以辐射到陕西,但是毕竟占比较小,超过76%收入仍然来源于甘肃省内,全部省外也只占24%。

这个地方白酒消费难道还这么旺盛?

而且要知道,金徽酒去年高增长的还是中高端产品。如果是这样,看来其他龙头酒企要对甘肃白酒市场关注一下了。

“懂行”的实控人

过去白酒行业蓬勃向上的时候,各路资本都蜂拥而入,要从白酒里赚一票,但是目前来看,大部分都是一地鸡毛。

金徽酒的实控人和控股股东亚特集团本身也并不是做白酒起家的,而是一个“矿老板”,手里有很多铅、锌、银等矿产资源,靠这个业务积累了不菲的身家。

直到 2006年,亚特集团才斥资收购濒临破产的陇南春酒厂,因为这个酒厂在徽县,所以后来改名叫金徽酒。

不过不得不说老板李明的眼光还是不错,当时的白酒消费升级也才刚刚开始,当年五粮液营收才不到74亿,山西汾酒才15亿出头,中国白酒行业的黄金十年才刚刚开启。

但是金徽酒当时还是一个非常小众的地方品牌,亚特集团收购他们或许也并没有考虑到以后会上市或者走向全国。

对于一个矿老板来说,花一个亿买个酒厂,可能就像去菜市场买一斤青菜一样简单。

没想到李明这位矿老板还真不是玩票的,他一步步把这家濒临倒闭的酒企,做成了西北最大的白酒上市公司,让全国都知道甘肃还有一个这么牛的白酒品牌,甚至连全国闻名的西凤酒也未能完成上市夙愿。

根据金徽酒2025年年报披露,李明通过甘肃亚特投资集团有限公司(持股23.21%)及一致行动人,合计控制公司约22.74%的表决权,为公司最终控制人。

亚特集团是通过什么方式去运营金徽酒,我们没去过他们公司,所以也不太了解他们的经营风格。

但是金徽酒自2016年上市后,到2025年,营收从12.77亿增长到了29.18亿,2024年创下30.21亿最高点。净利润增长不是很大,最高时也没超过4个亿,最少时也有两个多亿。

金徽酒的风险点在哪?

当然,我们也不能把金徽酒吹得“完美无缺”,它也有一些风险点。

首先是控股股东质押比例偏高。年报显示,截至2025年末,控股股东亚特集团累计质押公司股份8872.3股,占公司持股总数的约75%。

而第二大股东上海豫园商城持股20%也全数被质押,第三大股东陇南众惠投资管理中心和第七大股东陇南怡铭投资管理中心所持股份也绝大部分被质押。

虽然公司现金流稳健,暂无偿债压力,但是公司主要股东的质押率过高,是否显示他们财务风险较大,一旦出现违约,可能会导致控制权不稳定,所以也需要持续关注大股东质押风险。

其次是甘肃省内营收占比较高。年报显示,公司省内营收占比达到76.05%,省外占比23.95%;省内销售量占比72.92%,省外销售量占比27.08%。总体来看,金徽酒区域依赖度较高,若2026年甘肃本地消费复苏不及预期,可能会影响全年业绩增速,要实现真正的“全国化”,还有很长的路要走。

第三就是关联交易规模较大。金徽酒的主要股东及其同一控制人的兄弟公司都需要采购白酒,所谓肥水不流外人田。

年报显示,2025年合计有16家关联公司,采购了金徽酒总金额达到3473.43万元,占公司营收总额的1.19%。虽然可以说是股东方支持上市公司销售,但是也要防止股东利用关联交易做大公司营收的情况。

但不可否认的是,在2025年白酒行业全面低迷的背景下,金徽酒的表现,已经足够让人惊喜。

它没有靠“低价内卷”苟活,没有靠“盲目扩张”虚增业绩,在行业调整期稳住了阵脚,成为区域酒企中的“抗跌标杆”。

编辑校对 | 花卷

✦₊ 文章不错,就点击下方❤和?吧+