导读

INTRODUCTION

作者丨老高 来源丨广佛对公

明明在赚钱,银行为什么不批?

上周和一位做工厂的朋友老王喝茶,他一脸愁容。原来,他厂子今年订单不错,账上利润也挺好看,但最近想扩产,去银行申请贷款,却被委婉地“搁置”了。

他很不解:“我明明在赚钱啊,银行为什么就是不敢放心借钱给我?”

我相信,很多企业主朋友可能都有过类似的困惑。今天,我就想借这个事,跟你聊聊银行授信时最核心的四大指标。

说白了,就是银行到底透过你的报表在看什么,他们怕什么,又喜欢什么。

在银行对公授信的眼里,有两条铁律:

第一,脱离偿债能力谈财务指标,那是纸上谈兵;第二,脱离现金流谈盈利,那可能是昙花一现。

你的企业财务报表,主要是三张表:

资产负债表(你家底厚不厚,欠债多不多)、

利润表(你生意赚不赚钱)、

现金流量表(你手头有没有活钱)。

银行就像一个老道的中医,这三张表就是你的“体检报告”。他们要看的是:

你的“造血能力”(利润)是否真实,

你的“体格”是否健康能扛风险(资产和负债结构),

最关键的是,你的“血液”循环是否通畅,能不能及时还上钱(偿债能力)。

老王的问题很可能就出在这里:利润表上的“赚钱”,可能没有变成现金流量表里实实在在的“活钱”;或者,资产看起来不少,但都压在设备、库存上,真到要还债时,一点也动不了。

下面,老高就帮你把这团乱麻理一理,咱们一起看看银行审贷时,那几个最关键的“命门”到底在哪儿。懂了这些,你不仅能明白银行的逻辑,更能反过来审视和优化自己的企业经营。

资产负债表相关指标

1. 资产部分

1.1 关注“轻、快、活”三个关键词,资产分为流动资产和非流动资产。流动资产越高,短期偿债能力越强。商贸类企业流动资产一般控制在70%-90%,制造业控制在50%-70%。若流动资产过低,说明资金压在设备上,短期偿债压力大。

1.2 紧盯货币资金、应收账款、其他应收账款和存货。货币资金过少,现金流紧张却贷款,风险大;若货币资金多但短期借款也高,可能是过桥资金。

1.3 应收账款过高,尤其是增速超过利润表收入,说明回款能力差,甚至可能虚增业务,一般控制在20%-40%,行业不同账期不同,超过6个月账期的,应收账款占比理论上可超50%。

1.4 存货短期暴增,可能产品滞销,若应收账款和存货双高,货卖不出去且钱收不回,现金流会被卡死。

1.5 其他应收账款占比越高风险越大,因为可能包含股东借款、关联方借款、民间拆借甚至无法入账的费用,银行看到大额占比会提高风险等级。

1.6 非流动资产如固定资产、在建工程、无形资产并非越高越好,过重(如在建工程占比大)要警惕烂尾、资金挪用和财务造假风险。

2. 负债部分

2.1 资产负债率(总负债÷总资产×100%),制造业一般不超过60%,商贸业不超过55%,服务业不超过50%,超过70%属于高杠杆,资金链易断裂,银行会提高风险等级。

2.2 流动比率(流动资产÷流动负债),小于1.2时短期偿债压力明显。

2.3 速动比率((流动资产 - 存货)÷流动负债),大于等于1短期偿债能力强,小于0.8风险偏高。

2.4 有期负债(短期借款、长期借款等)越高,企业财务成本越高。

利润表相关指标

1. 银行关注企业持续赚钱能力,而非仅净利润。

1.1 毛利率((营业收入 - 营业成本)÷营业收入×100%),需与同行业对比,过低或过高都不正常,过高可能虚增收入,持续下滑可能产品滞销。

1.2 净利率(净利润÷营业收入×100%),长期为负说明企业不能自我造血,全靠借款,经营状况差。

1.3 利息保障倍数(息税前收入÷利息支出),大于3能轻松覆盖利息支出,小于1.5则快还不上利息,企业危险。

现金流量表相关指标

1. 现金流是验金石,利润可虚增但现金流真实。

1.1 经营性现金流为正,说明企业能自我造血,是第一还款来源;持续为负,利润表再好看也是虚的。

1.2 投资活动现金流为负,大概率是企业扩张,属正常;长期为正,要警惕变卖资产。

1.3 筹资活动现金流为正,说明企业在融资;若经营性现金流为负但筹资活动现金流为正,可能在借新还旧,银行会提高风险等级。

运营能力指标

1. 应收账款周转天数越长,回款越慢(需结合行业,部分行业账期可超9个月)。

2. 存货周转天数越长,货物越难卖。

3. 总资产周转率越低,资产越闲置。

授信财务分析五步法

1. 看现金流量表,判断真实性。

2. 看资产负债,判断偿债能力。

3. 看盈利,判断企业持续还钱能力。

4. 看周转,判断运营效率。

5. 看报表异常指标,判断是否有造假嫌疑。

总结

做企业不关注现金流是瞎经营,不关注资产质量是冒险,不优化负债结构是失控。

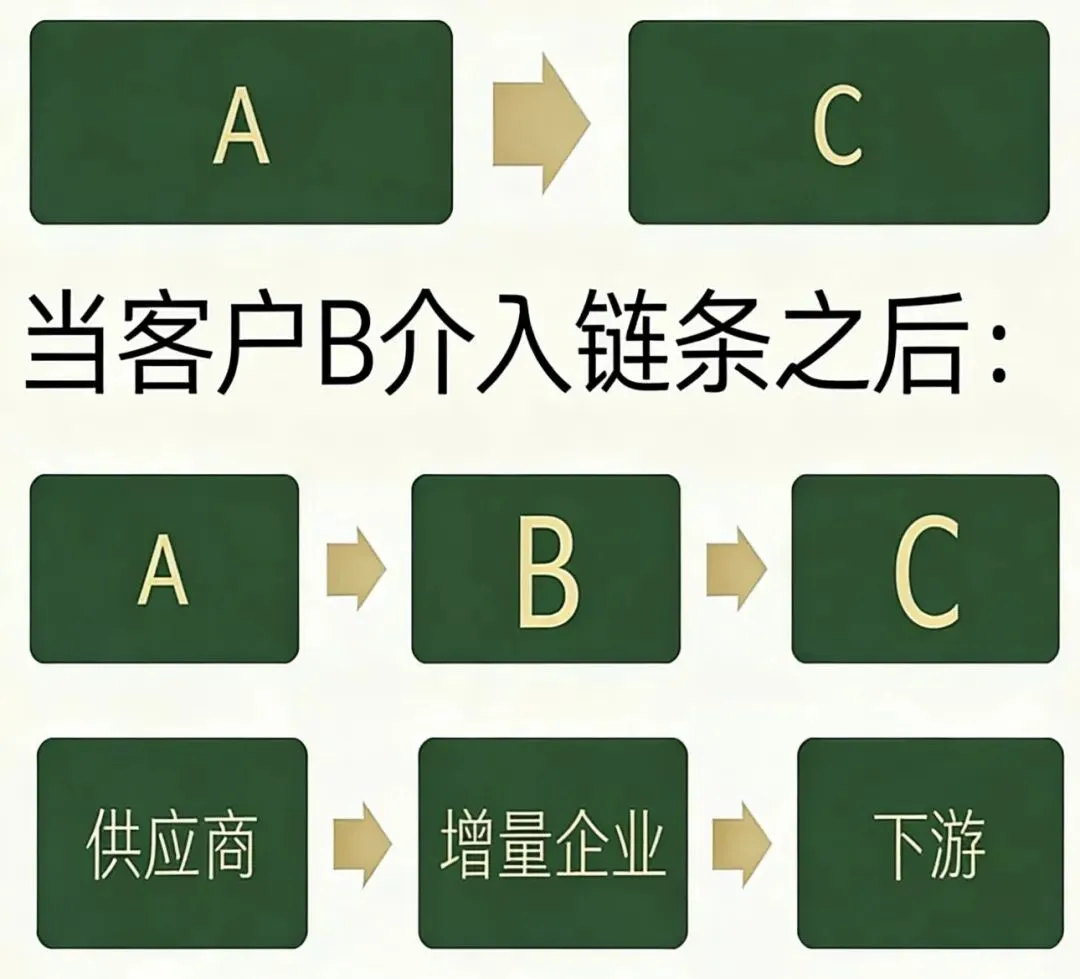

一、企业营收量合规起来科普??

有真实经营企业,可通过合规方式,比如常见:

【企业增量】可丰富经营痕迹量,业务需真实、合规、低风险、四流合一,周期一般2~12个月

当营收合规量起来后,才达条件、有空间授信

二、企业对公授信政策科普??

多家银行面向企业有信用产品,一般成本较低,授信常与企业营收、负债等相关,常见参考逻辑:

额度≈营收×50%-负债,可咨询多家银行办理

(授信逻辑复杂、不固定单一,公式仅供参考)

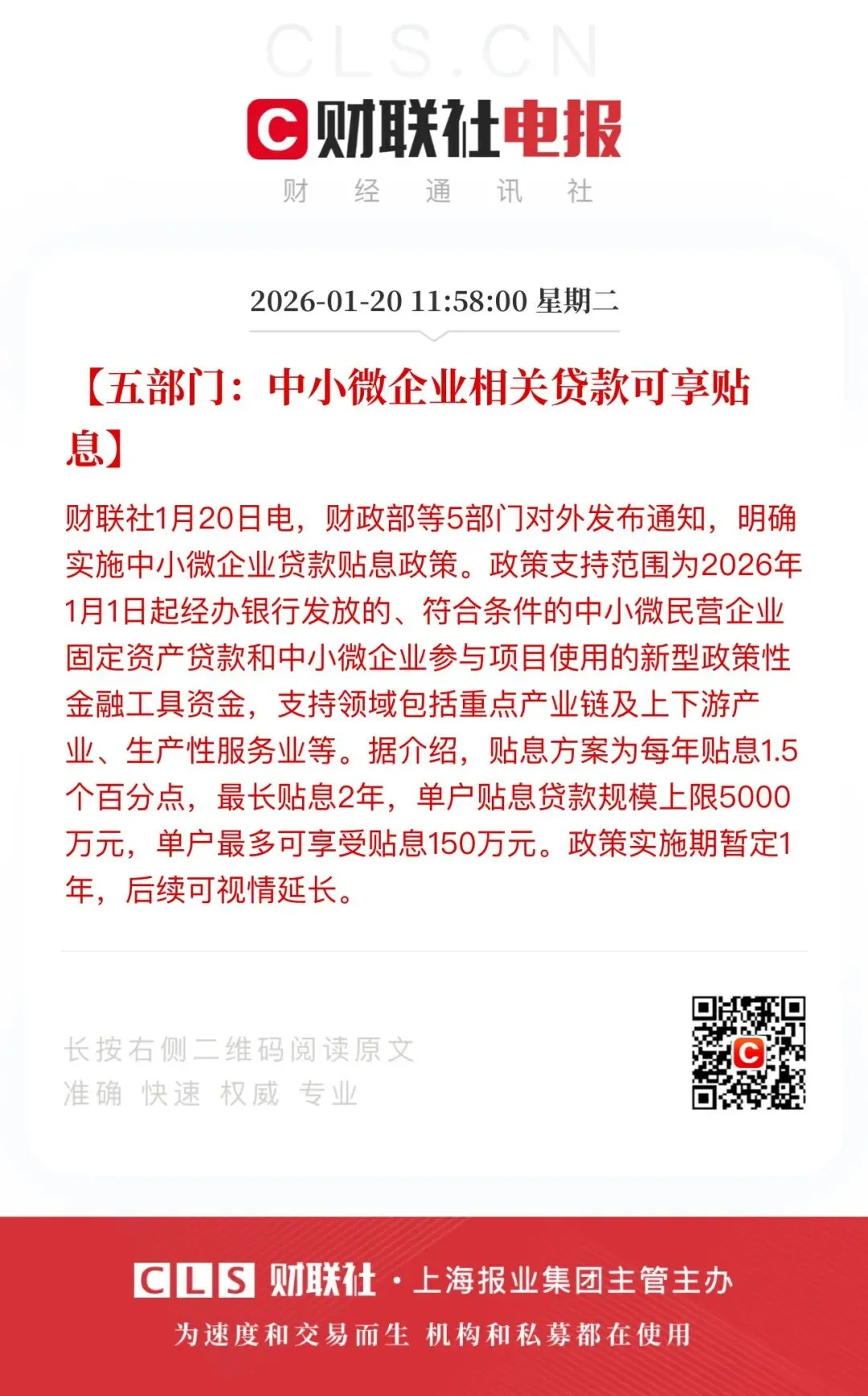

部分行业可享受政策贴息一年1.5%支持

(图片来源:财联社,具体以银行官方政策为准仅供参考)

三、优势线下银行科普??

工行、中行、建行、招行、交行、广州银行及各地农商行等正规银行,均提供企业线下服务。

(仅参考需根据自身需求咨询对应银行,以银行政策为准)

四、授信置换知识、优化科普??

授信置换是指企业使用成本更低对公授信,替换原有高成本负债,采用先批复、后结清的方式办理。市面优化:例如降低非银负债比例、优化后进等

(仅供参考,需结合企业情况与以银行官方政策为准)

✅ 温馨提示

企业经营资金补充,是专业决策规划。可准备:

征信、资产、经营等材料,向各方专业人士咨询

或正规银行核实,理性选择适合自身的方案!

【关于本文与作者】

本文内容基于个人观察与行业实践整理,仅供参考。不构成任何投融资建议。

╀ν:中小企长期规划,以茶会友、交流备~

缘起:HaoYunLai202x

— END —

【重要提示】 本文内容为基于经验的沟通逻辑分享,不构成任何具体的财务、法律或融资建议。企业情况千差万别,具体授信政策、审批标准请务必以各家银行官方解释为准

免责声明:

本文内容基于公开财经知识整理,仅供学习交流参考,不构成任何具体的财务或融资建议。企业具体情况各异,请以专业机构意见为准。