2023年2月6日起,我们国家全面放开出境旅游,飞往境外的游客络绎不绝,有出国旅游、留学的、参加展会、商旅拜访的,务工的。可以预见的是,今年下半年,境外游的热度仍将持续走高。

相信绝大多数出国旅游过的人,一定买过旅行险。一方面是因为办理签证、过海关、当地旅游局的强制要求,另一方面也确实是因为国外旅行的风险比国内大的多。

本文旨在为出国旅游的小伙伴们,梳理一下境外旅行险的购买攻略,希望您出去玩的尽兴,更玩的安全。

以下是正文内容,阅读需要3分钟。

1、境外旅行险不买,行吗?不行,大部分国家强制要求买,其他出于各种原因不得不买

2、境外旅行,风险点预警

3、境外旅行险购买攻略

4、境外旅行险大荟萃

对,大多数国家都会有这个要求。很多国家甚至要求办理签证时就要提供旅行险,部分国家海关也会检查旅行险的保额、医疗保障、救援费用等。

好的。以下对我国游客最喜欢去的国家进行说明。

1、欧洲申根国家办理签证 必须买旅行险。

从2006年1月1日起,26个国家必须先购买保险,才能办理旅行签证。且是在提交签证申请时必须已经购买好了境外旅行险,保额不得低于3万欧元(即30万元人民币)。

科普:申根国家是什么意思,哪些国家是属于申根国?

申根公约的成员国亦称“申根国家”或者“申根公约国”,成员国的整体又称“申根区”。

申根公约目的是取消相互之间的边境检查点,并协调对申根区之外边境控制。公约的国家之间取消边境管制,持有任意成员国有效身份证或签证人可以在所有成员国境内自由流动。

根据该协定,旅游者如果持有其中一国的有效签证即可合法地到所有其他申根国家参观。申根国家必须买保险的目的,是不愿意去他们国家旅行的人增加他们国家的负担。

申根国家的旅行险普遍要求:最低保额3万欧元,且必须包含医疗急援和医院急诊费用(不限意外医疗,还包括生病的医疗费用)、以及可能的送返费用。

其中德国、瑞士、希腊要求单项医疗保险的保额超过3万欧元。

申根国成员名单:27个(截止2023年1月1日)

2、欧洲非申根国家办理签证,比如,英国、爱尔兰也需要境外旅行险

英国大使馆签证处要求旅行险必须包含医疗费用和可能的遣返回原国籍的费用。爱尔兰要求游客必须购买在爱尔兰的医疗险和旅行保险,无最低保额要求,也未要求指定的保险公司。

3、澳大利亚、新西兰办理签证,70周岁以上的必须买旅行险,且要求能覆盖所有医疗治疗的保险。

70周岁以下,不强制要求买旅行险,但鉴于澳新国家高昂的医疗费用,建议买上一份旅游险。

4、美国、加拿大签证,2018年前不强制购买保险,但新冠爆发后,要求购买涵盖新冠治疗的海外旅行保险。

因美国的医疗费用高昂是世界有名的,因此买上一份含医疗责任的旅行险还是非常必要的。

此外美国对签证为J-1和部分持F-1签证的留学生要求强制买保险。建议所有赴美留学的人一定要买旅行险或者相应的留学生保险,因为美国的医疗费实在贵的惊人。

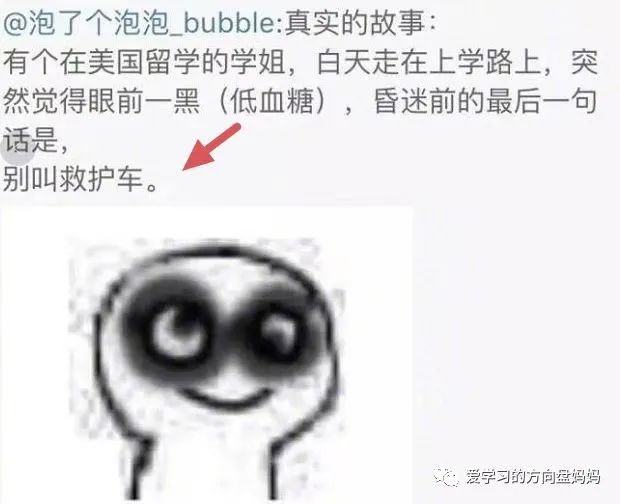

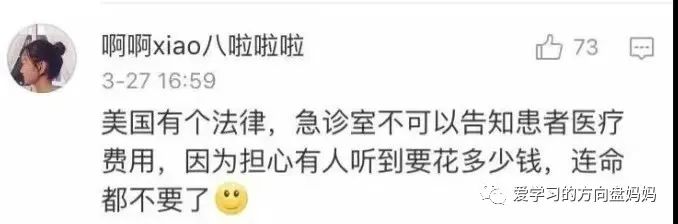

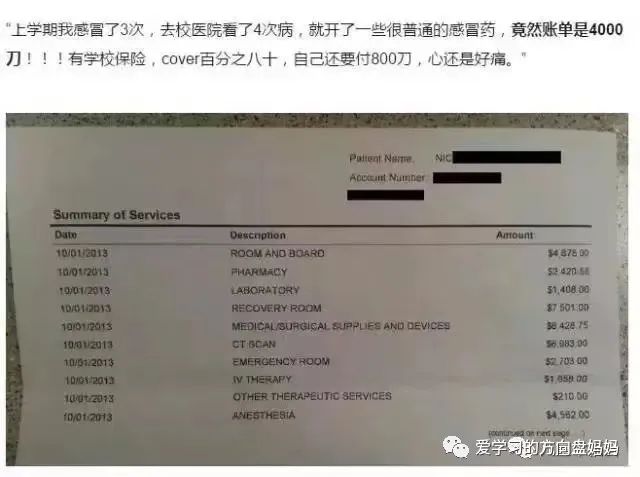

以下分享几个网友的真实经历,告诉我们,美国看病真是看不起啊。

以上图片来自网络

5、东南亚国家

泰国现在要求强制购买保险,泰国签证处网站在“旅游签证事项”中明确写道:入境旅客须“购买旅游平安及医疗保险,并详细了解保险的项目,以确保自身的权益”

以前代购很喜欢去的日本、韩国也不做强制要求。其他东南亚国家也不做强制要求。

6、南美国家

绝大部分国家都是免签证或者落地签,且不强制要求买保险。但南美盗抢比较严重,且南美黄热病严重,通常都需要打疫苗,因此一般大使馆都会建议买上旅行险

7、非洲国家

不强制要求买保险,但考虑到非洲的复杂情况,建议买。盗抢严重,以及各种疾病都需要出国前提前打疫苗预防。

各国旅游,风险防范预警

全世界医疗费最高昂的国家是美国。

美国,因为没有公费医疗,所以最大的风险点就是看不起病。因此为了让自己旅行更安全放心,一定要买带高额医疗保障的旅行险。

在美国,叫一次救护车,绝大部分州起步价大约是3000美金,看个感冒发烧,就能花掉4千刀。

以上真实的案例告诉我们,一定要买医疗保障额度高的旅行险。

此外,欧洲、澳洲的医疗支出也是非常的昂贵。这两个洲的国家,还要考虑就医排队的问题,比如英国公立医院看病, 要先预约在漫漫等待,非常的耗时。此时如果有保险,可以选择去私立医院。

发展中国家医疗没有发达国家或者中国好,部分旅客会要求回国治疗,因此最好买回国后也能进行报销的旅行险。

因为欧洲经济近5年下滑严重,经常发生偷盗现象,因此特别要关注自己的财产。

出门在外,包包都背在前面,尽量用低调点的包包。要保护好自己的护照啊。通常在欧洲旅行,偷盗理赔的比例占旅行险理赔的49%。

图片来自网络,背包一定要背前面

偷盗、盗抢的风险同样在美国、南美都是非常严重,因此建议不管去哪个国家,都要买有盗抢风险保障的保险。

特别提醒:一般被盗抢的物品都可以赔付,但是钱包里面的现金一般是不能赔付的。因为比较难判断自己花了多少,被偷了多少,如果一定要保,这个额度也是受限制的。但补办护照的相关费用可以报销。

很多旅客去境外旅行,会体验一把刺激的特色旅游项目。

水上项目,开快艇要警防腰伤、潜水警防窒息、游泳防止溺水。滑雪、攀岩等高风险运动,更要在专业人士的指导下来体验,防止骨折或者摔伤。

如果有高风险运动要参加体验的,建议选择能提供救援服务的旅行险。

在国外,信用卡一般不用输入密码,就可以直接刷卡,因此经常存在信用卡盗刷的风险。比如在ATM上被盗取钱、或者线上购物盗刷,都可以赔付。需要注意的是,如果人已经回国,卡也在身上,但仍然存在盗刷的,此种情况不赔。

特别提醒:必须发生在旅行期间,且在盗刷的48小时内(具体以合同为准)立刻报警,且保存好手机上的盗刷短信和警察开具的证明。

一般东南亚国家经常遇到台风等造成飞机延误,航班取消。

此时出行计划就会搁浅,可能约定的酒店也无法退订。比如印尼航班取消的风险就极高。

境外旅行险购买攻略?

买过境外旅行险的人,一定知道旅行险的合同内容实在太多了,有的有80多页,各种各样的保障都在里面,实在抓不到重点,到底要怎么挑选一款优秀的旅行险。

其实只要重点关注以下五个内容,就可以挑选出优秀的旅行险。

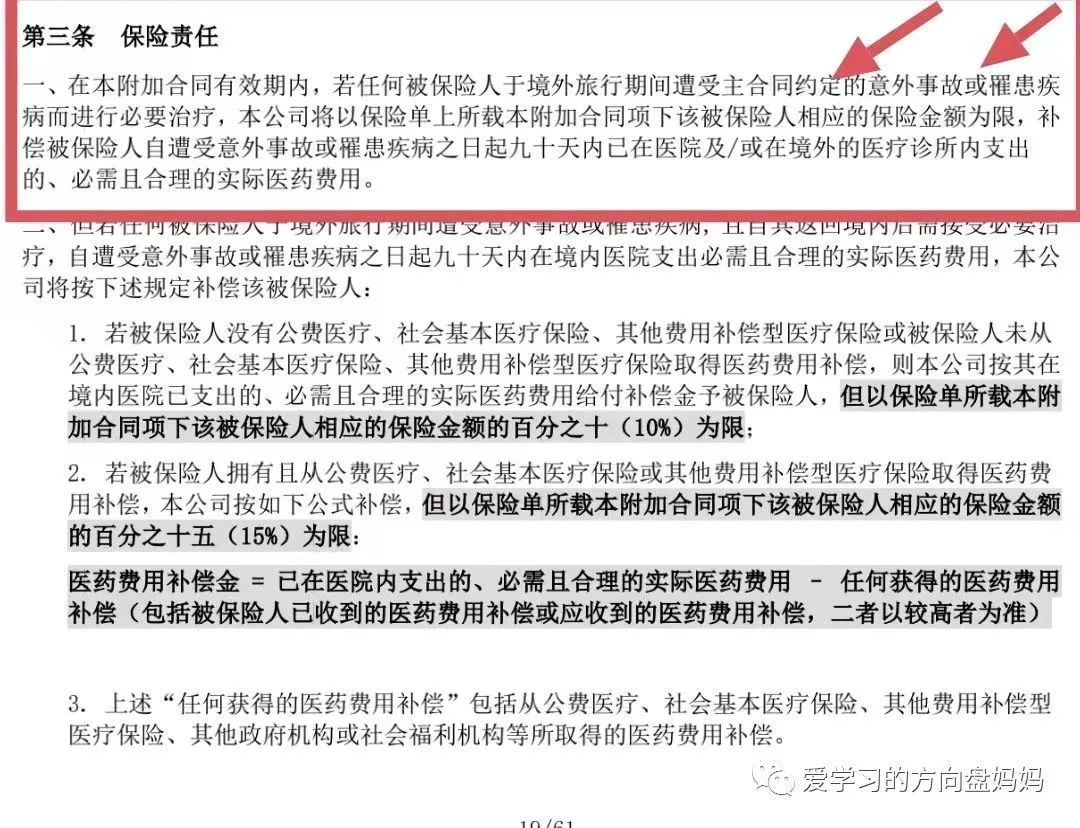

有的旅行险医疗责任仅限意外引起的医疗费用报销,这种就不要选了。一定要选择带既包含意外医疗,又包含突发疾病也能报销的旅行险,因为大多数发达国家的医疗费用都极其昂贵,比如下面这种就非常的好。

特别提醒:

如果境外旅行险写的是医疗费用,就是突发疾病也可赔。注意只有意外医疗的,那就意外医疗赔的,其他不赔。

此外需要注意回国内的30天的后续的治疗费,是否包含。有的旅行险有,有的没有。

国外就医医院要求:须正规医院,有医疗资质的,医生有执医的证照就行。这点不用过度担心,实在不放心,也可以让保险公司推荐医院。此外游轮上也有正规的医院的。

特别是需要自己先垫付的,国外医院就医的单据票据全部留存好,回国后报销。

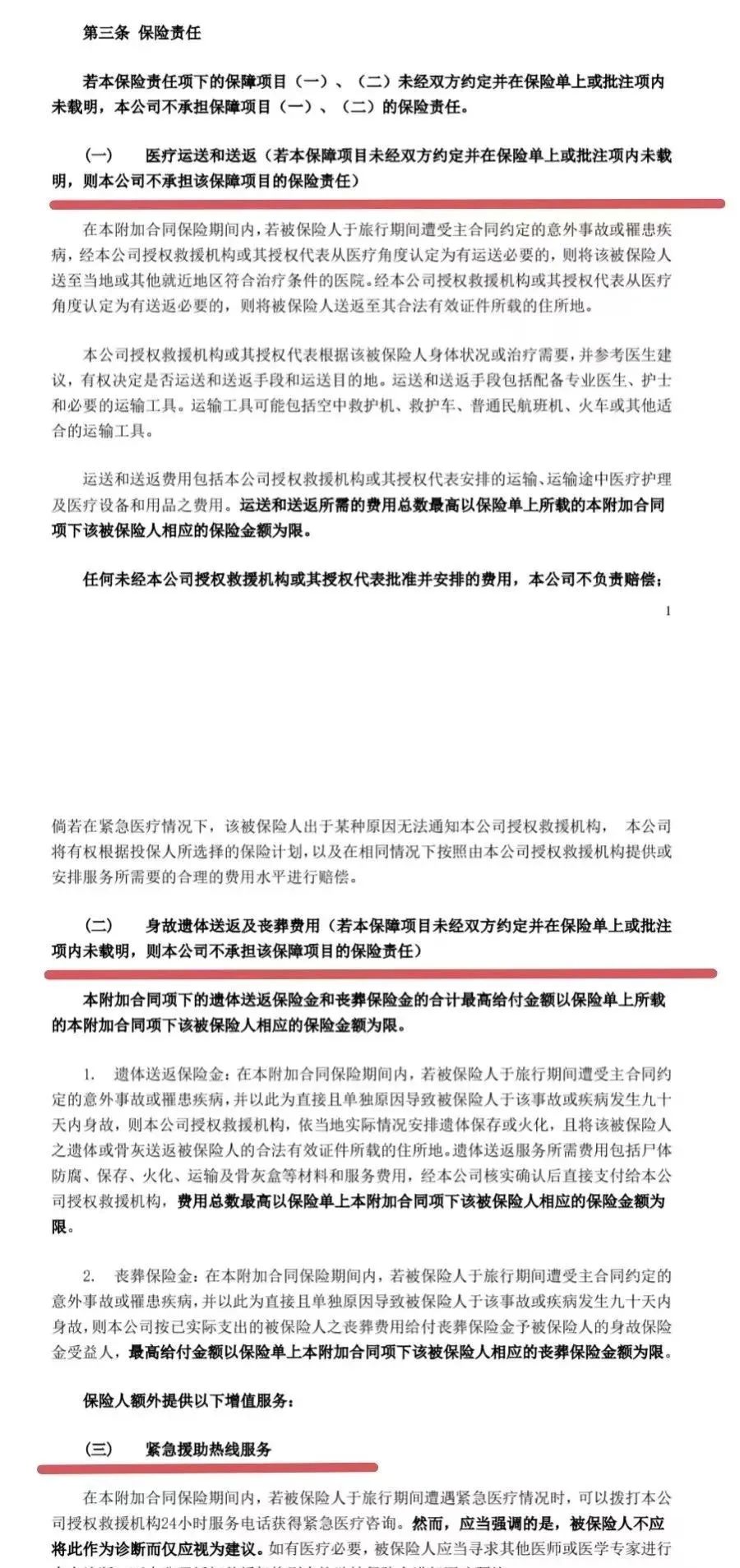

境外旅行险的紧急救援,通常包括医疗运送和运返,遗体送返及丧葬费用、紧急援助热线服务。

其他的紧急救援,还包含医疗机构介绍和推荐、直系亲属探访,未成年人子女送返等。

一般,意外、高风险运动、突发疾病都可能会运用到救援服务。因此到国外旅行,救援服务为优秀的旅行险所必须。

特别提醒:最好是买自己有独立救援机构的外资保险公司,这样万一发生风险,救援响应速度会非常的块且专业。

医疗运送和运返,即我们经常提到的紧急救援,但需要注意,救援是分第一救援和第二救援的。

这里科普下,保险公司提供的救援服务是第二救援服务。

第一医疗救援:通常是由公职部门提供,比如110、119等。

是为了尽快把伤者送到医院,尽最大努力减少伤害,是由离事故地点最近的,医疗网络最全的,能最快到达受伤害人身边的部门来协助, 目的是帮助客户尽快的脱离危险。

因此这方面保险公司是没有办法跟公职部门比较速度和效率的。但身边的人可以立刻打保险公司电话,保险公司会进行协助。

比如某游客在国外滑雪的过程中骨折了,此时需要马上从雪上上运出来,需要立刻联系当地的公职部门,110,120,119或者专业的救援队伍。

需要注意的是,第一医疗救援,有的是不收费的,有的是需要收费的,如果需要收费,这部分费用是需要客户自己承担的。

第二医疗救援:由保险公司承担,即第一救援结束后,把客户送到长期居住地,原籍,比如这个过程中需要用什么交通工具,需不需要安排医生、担架,氧气设备都是由保险公司来评估,并解决的。

事实上这部分工作也是由与保险公司合作的救援机构来完成的,一些中外合资的保险公司他们有自己的救援服务部门,因此如果不在乎保费稍微高点的,可以选择自己有救援队伍的保险公司。

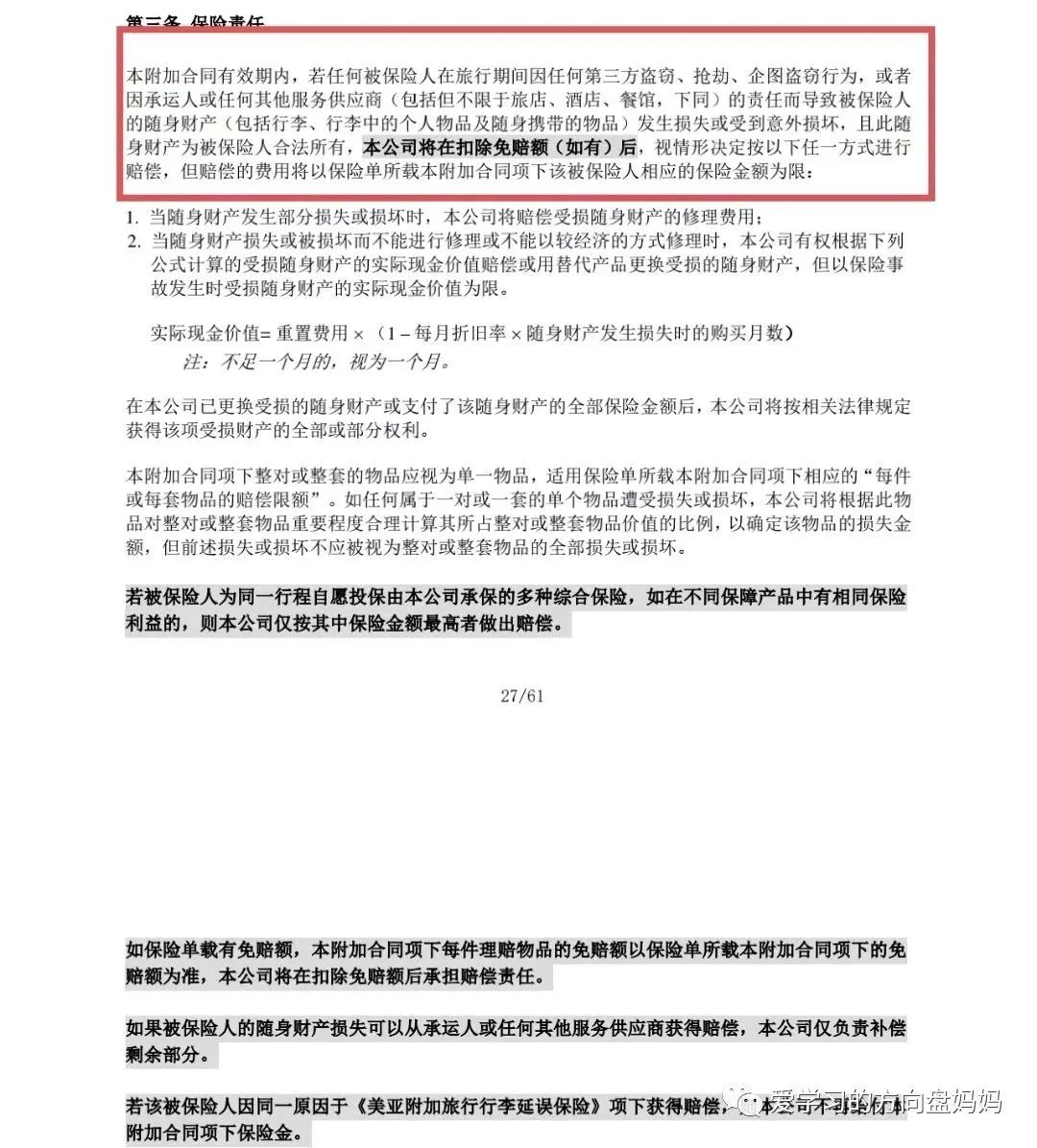

随身财务被偷、抢了,比如钱包、电脑等、银行卡盗刷。

2015年,演员刘涛在丹麦被偷窃了一个保险箱,内有价值400万的首饰,幸运的是汪涵帮她通过丹麦政府找回来了。

假设刘涛买了旅行险且保额足够,保险箱未找回的情况下,只要包含如下第三方偷盗责任的境外旅行险都是可以赔付的。

赔付范围包括:价值400万的首饰,保险箱。如果护照等证件需要补办,那么去大使馆补办的费用,及因为补办而造成的额外住所费用都可以进行报销。

特别提醒:钱包里面的现金一般是不保的,因为比较难证明。如果一定需要保现金,需要买有专门保现金的旅行险,但通常也会有个额度限制。

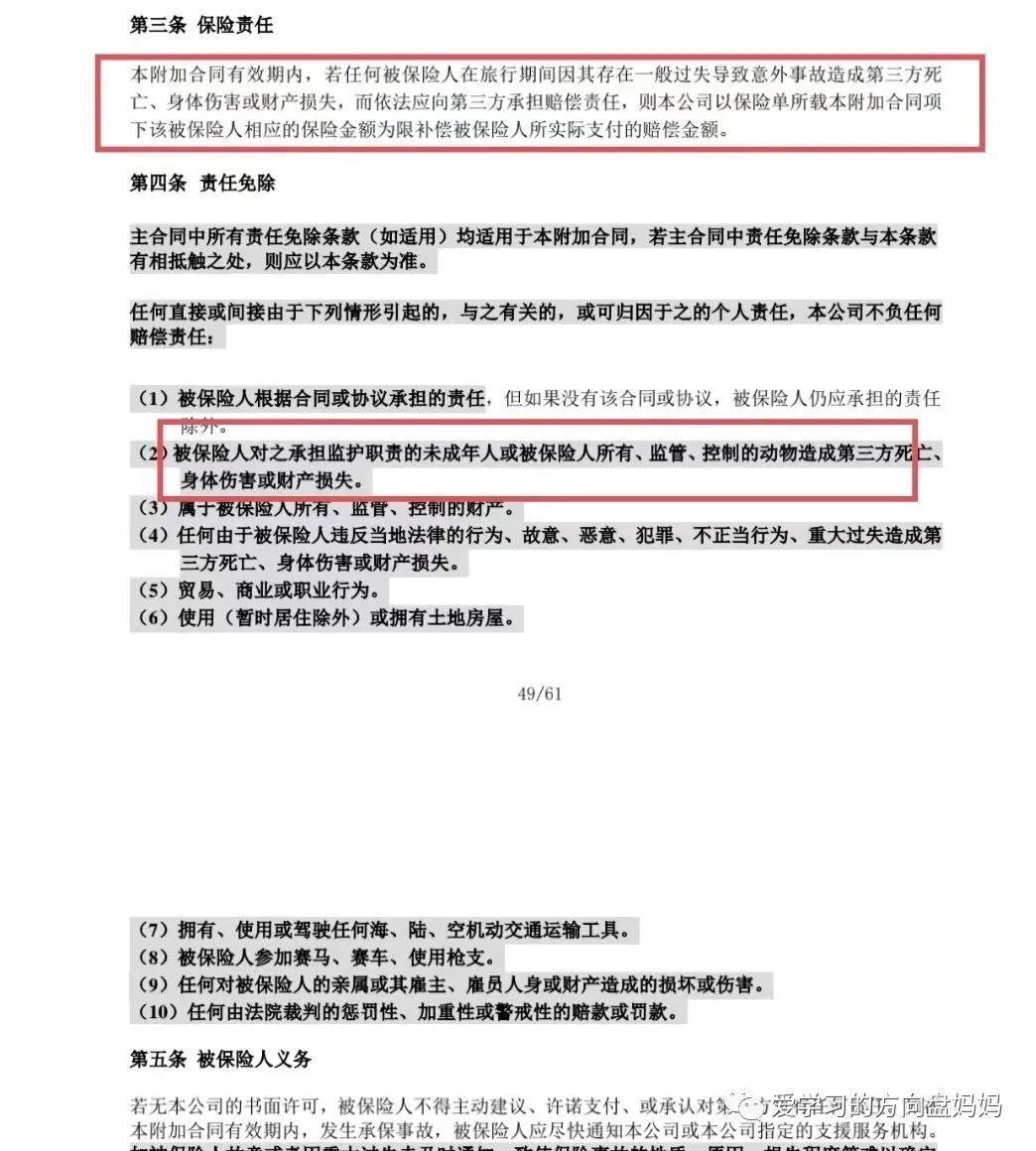

因自己的原因造成他人损失的,保险公司承担相应的赔偿责任,需要注意是非故意的一般过失。

特别提醒:一般大人都不太会使用到这项责任。反而是孩子,可能因为意外或过失造成第三方损失,孩子属于未成年人,在免责范围内。如果要使用这个责任,前提必须是大人孩子都买了旅行险。此外限定在公共场合。

比如以下情况,大人孩子都买了保险,可赔。

某国外酒店大厅,父母在办理退房,孩子不小心打破了大厅的玻璃,且玻璃上没有明显的警告语等提示信息。

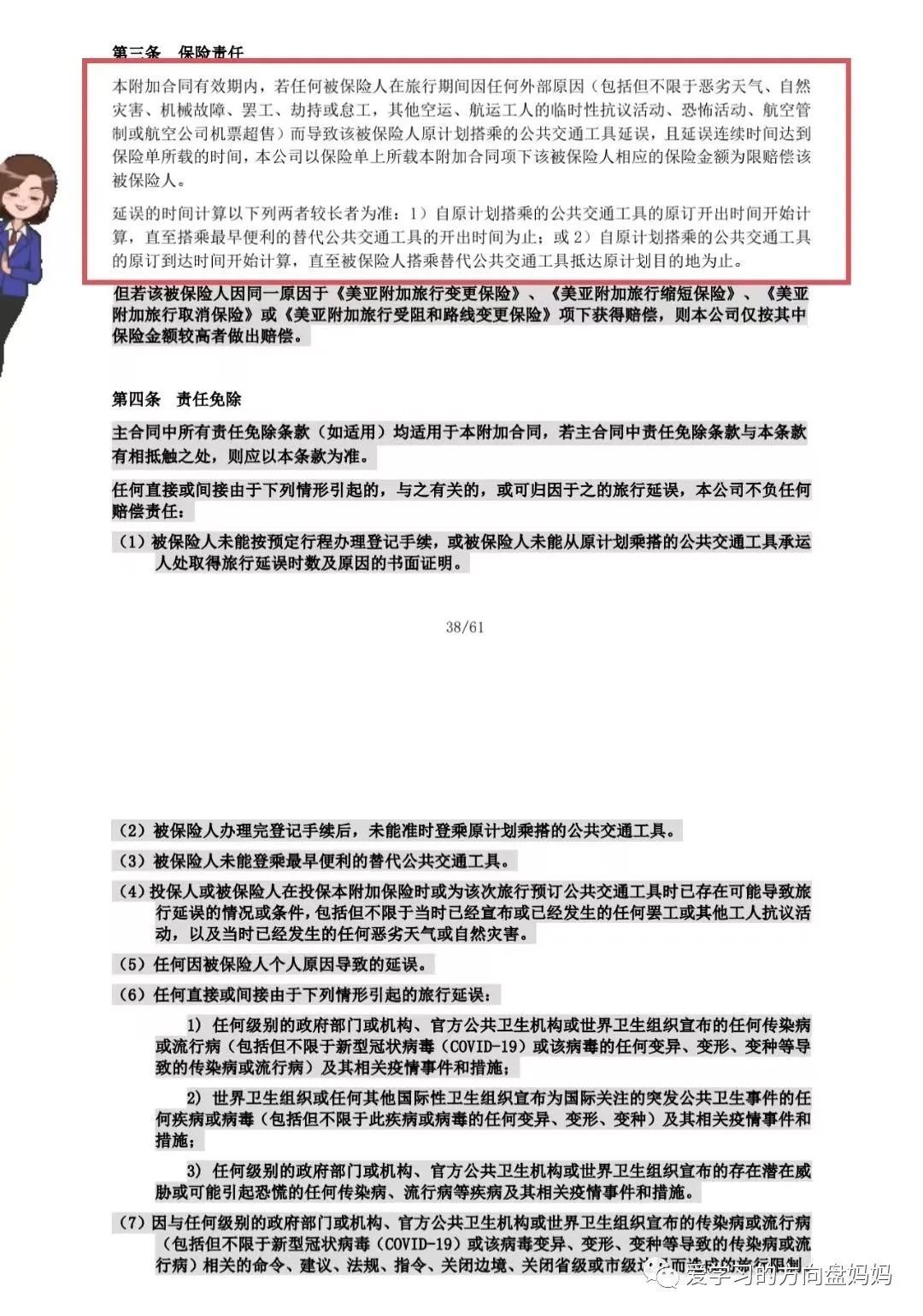

国内的旅行险主要是行李延误,延误的原因是航空公司飞机晚点,而不是查验、扣留等原因。几乎很少的国内旅行险包含航班延误。

但境外的旅行险主要指的就是航班延误。如下图所列原因造成交通工具延误都能赔偿。

此外签证未通过导致的延误,一般也能进行赔付。

特别提醒:理赔一定要有第三方证明,比如飞机订票截图,航班延误证明。一般航空公司网站上都有航班延误的信息,如果方便的话,就去航空公司服务台开,比较容易。

此外延误时间大部分是看飞机起飞落地时间来算,起飞指的是第一程的起飞时间,落地指的是最末程的落地时间,因此即使中间有转机也不影响。

境内旅行险的购买注意事项?

1、什么时候开始买旅行险?

最迟要在出发前1天或2天前买好,生效日可以选择出行的那天。旅途开始后在买旅行险,无效。

如何境外险过期了,需要回国一次,在重新买境外旅行险。

2、根据出行国家买保险

有的国家医疗费用高,就一定要买高医疗保额的旅行险。有的国家偷盗严重,就要重点关注偷盗责任。

气候环境差的,就要关注旅行延误。

不管去哪个国家,建议都买有全球紧急救援的旅行险。

3、根据出行目的选择保险

出国旅游、务工、留学需要买的险种都是不一样的。

4、需要关注被保险人年龄

一般旅行险保的年龄是0-70周岁。超过70周岁的,保额会很低,或者买不了旅行险

另外,有的保个人财务的,未成年人损失的不保。

5、尽可能选择有医疗直付服务的旅行险

有医疗直付功能,那么医院就医后,保险公司直接跟医院对接,钱也是保险公司直接付给医院。这样压力比较方便。

境内旅行险大集锦

以上境外旅行险,为充分保证您买到匹配的产品,购买前建议先咨询