浦银国际研究

依然看好重啤

后续业绩与股价的弹性

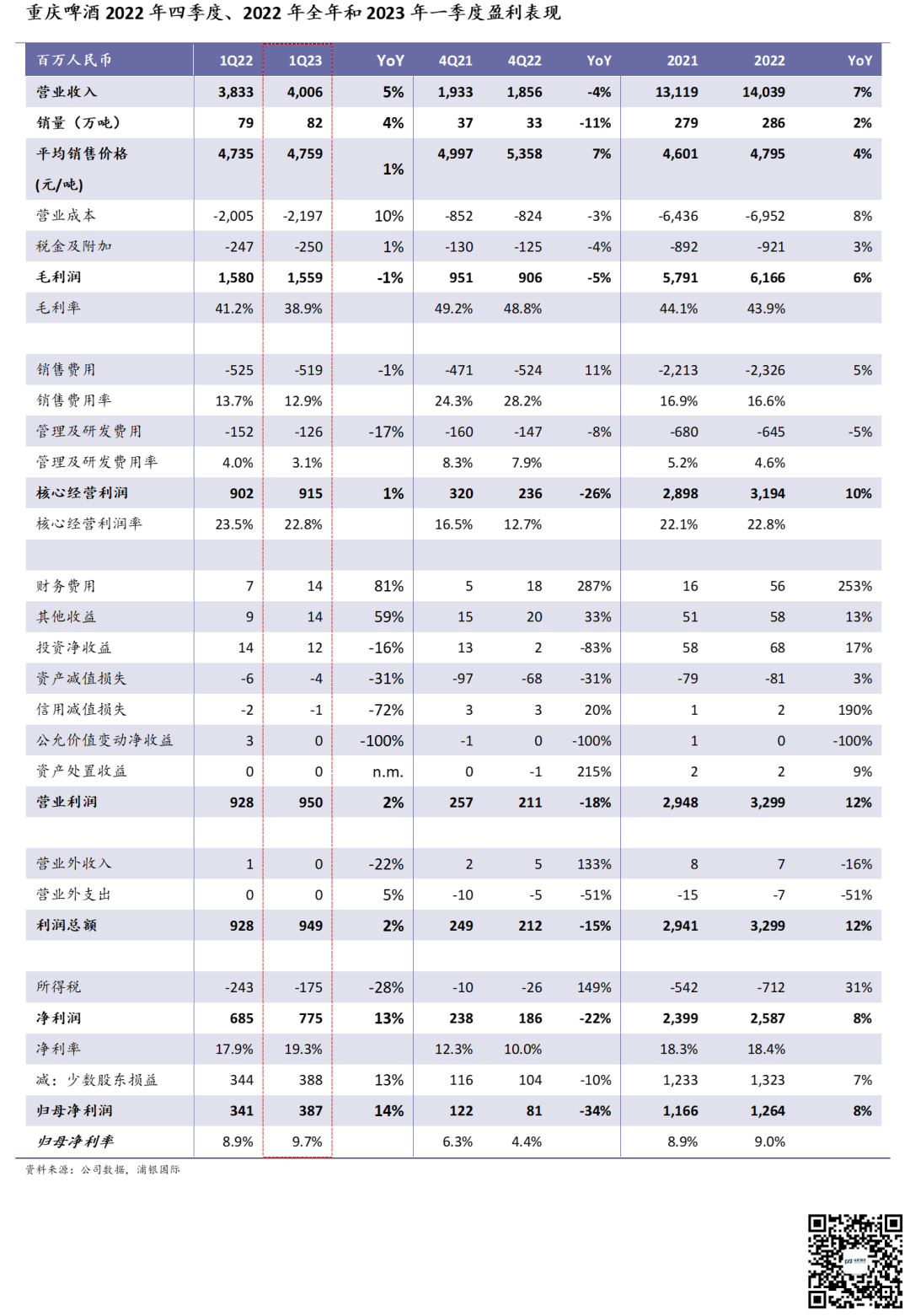

如我们预期,重啤1Q23业绩相较对手逊色,主因重啤基数相对更高,同时其主要市场(尤其是新疆)的现饮渠道在一季度尚待恢复,限制了高档产品的增长。进入2Q23后,随着主要市场的消费力进一步回升,重啤的低基数优势有望逐渐释放,其高档产品(包括乌苏与1664)销量有望实现较大幅度的反弹。

我们承认短期重啤的市场情绪相对较弱,但其估值水平也已大幅下滑并显现较高性价比。我们相信进入旺季后,随着市场情绪好转及业绩改善,重啤的弹性将会在不久后有所体现。

2023年收入增长

有望好于管理层指引

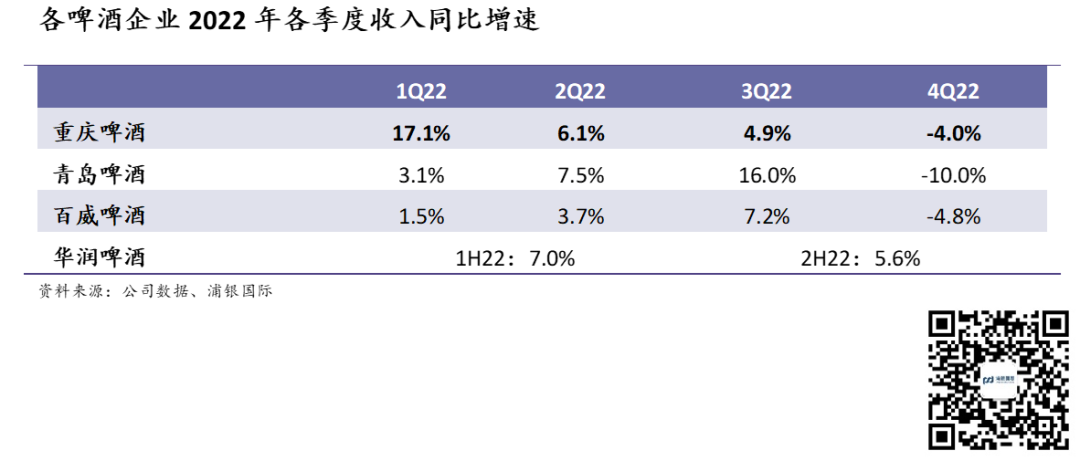

在1Q23非常高的基数下(1Q22收入同比增长17%),重啤整体收入同比增长了4.5%。我们认为,无论是现饮渠道的开工率还是消费情绪,1Q23大概率将是全年的底部。

随着重啤后续基数不断降低、现饮渠道重启及消费意愿回暖,重啤2Q23-4Q23的收入有望加速增长,助力2023年全年收入增速优于管理层给出的中到高单位数的增长目标。

短期产品结构面临挑战,

后续有望改善

高档产品1Q23销售收入同比下滑3.4%,弱于主流产品(+8.1%)与经济产品(+11.1%)。产品结构恶化主因在现饮渠道尚未复苏的情况下,乌苏及1664等高端产品在1Q23的消费场景受到较大抑制。这也导致1Q23毛利率同比下滑2.3ppt。

我们预测,随着主要市场现饮渠道的复苏,高档产品销售有望反弹,产品结构有望逐步好转。同时,公司今年2月开始对部分产品提价,也将对未来三个季度的毛利率表现产生积极作用。

乌苏增速放缓

长远来看具有正面意义

过去几年,乌苏的表现一直都是重啤估值的唯一标杆。近期也将重啤估值水平的下降归咎于乌苏增速放缓与品牌势能下降。然而,重啤是一个多品牌的啤酒企业,拥有丰富的产品矩阵。

我们认为,乌苏短期的失速有机会让公司:1)着手优化乌苏的品牌定位与渠道策略;2)重新审视自身品牌矩阵,并投入更多资源到其他潜力优质品牌中(如乐堡、嘉士伯、1664),更大程度发挥其多品牌战略,从而推动公司长期可持续增长。

基于保守原则,我们小幅下调重啤2023-2024的收入与利润。

投资风险

1)原材料价格涨幅高于预期;2)乌苏的增速慢于预期;3)疫情持续影响现饮渠道;4)市场竞争加剧。

以上内容节选自浦银国际证券于2023年05月03日发布的研究报告《重庆啤酒(600132.CH):业绩指引弱于预期,但仍看好股价弹性在旺季释放》,欲览公司详情,请点击下方阅读原文。

林闻嘉(消费分析师)

richard_lin@spdbi.com

(852) 2808 6433

桑若楠,CFA(助理分析师)

serena_sang@spdbi.com

(852) 2808 6439

1

END

1

联系我们

电话:+852 2809 0300

传真:+852 2793 2272

地址:香港轩尼诗道1号浦发银行大厦33楼

网址:www.spdbi.com

免责声明

重要声明

新世界,心未来

长按二维码订阅

浦银国际研究

点击阅读更多研究内容