一、政策风口:三类专项贷爆发的核心原因

2026年监管层对专项贷的扶持力度达到新高度,科技创新和技术改造再贷款额度提至1.2万亿元,再贷款利率降至1.25%,叠加中央财政年化1.5%、最长2年的贴息政策,单户企业最高可省150万利息(贷1000万两年直省30万)。

银行信贷投放逻辑彻底转变:不再单一考核企业资产规模、抵押物价值,而是重点关注企业是否布局国家支持的核心赛道,有明确赛道属性的企业可享受额度优先、利率优惠、审批绿色通道,普通经营贷则因政策倾斜减少逐步降温。

二、三大专项贷核心细节:赛道定位、产品优势、适用场景

三类专项贷各有精准支持方向,在额度、利率、担保方式、使用场景上形成差异化优势,覆盖科技型、绿色低碳型、涉农型企业全需求,且均支持政策贴息叠加,进一步降低融资成本。

(一)科创贷:技术型企业的“黄金融资”,认技术不认资产

核心支持对象:高新技术企业、专精特新企业、科技型中小企业、有持续研发投入且持有专利/软著的企业

核心额度:纯信用最高500万,提供抵押可提至5000万

(二)绿色贷:双碳风口专属,越环保融资成本越低

核心支持对象:从事节能改造、减排治理、光伏新能源、环保设备生产、绿色制造、冷链物流节能改造、废弃物循环利用的企业

(三)乡村振兴贷:下沉市场最大红利,纯信用、快放款

核心支持对象:分两大类别

1. 农户版:家庭农场主、个体种养户、农机农资经营者;

2. 企业版:农民专业合作社、农产品加工企业、乡村文旅项目运营方、涉农产业链企业。

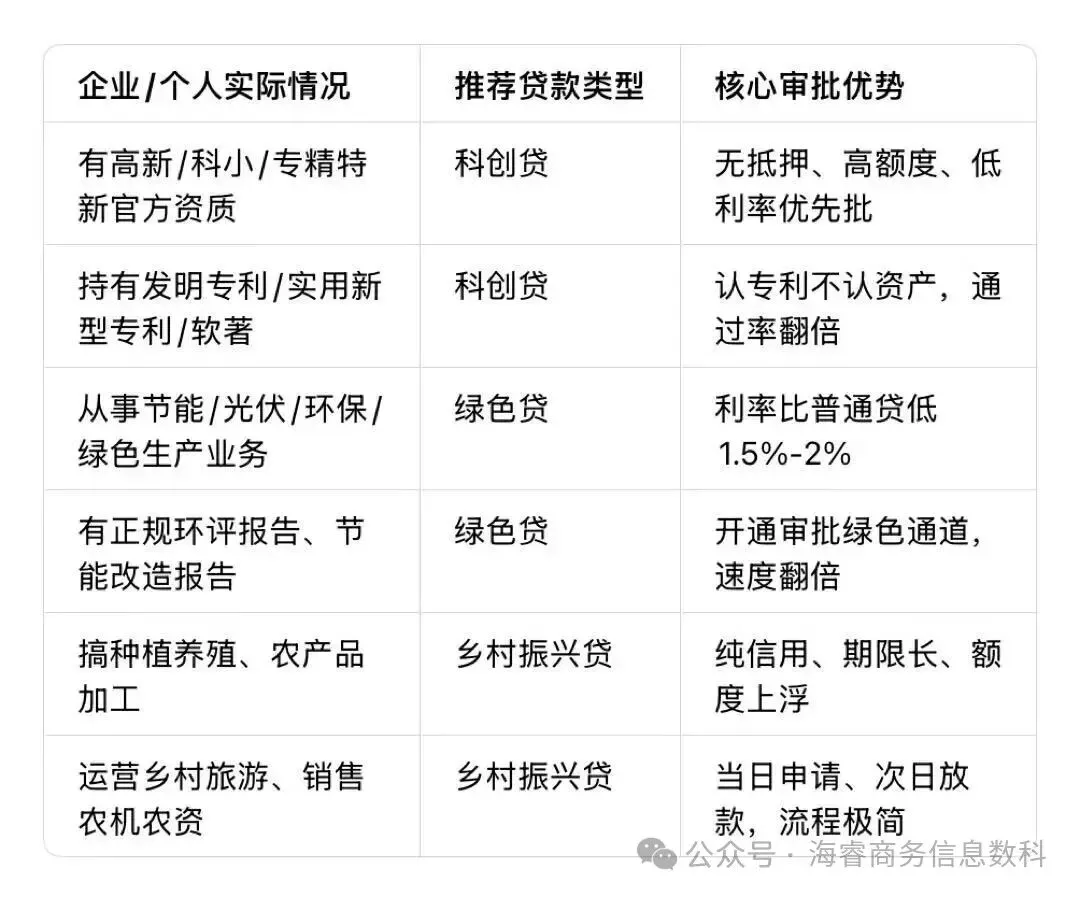

三、审批核心逻辑:谁最容易批?精准匹配表

银行对三类专项贷的审批有明确的“加分项”,符合以下条件的企业/个人可实现通过率翻倍、额度上浮,核心匹配规则如下:

四、企业主落地实操:5大核心建议,轻松拿专项贷

三类专项贷的申请核心在于“赛道定位+资质准备+通道选对”,并非只有天生的科技、绿色、涉农企业可申请,传统企业可通过合规包装对接政策,具体落地建议如下:

1. 先定赛道:传统企业可合规“贴赛道”

无需转型核心业务,只需将部分业务往政策赛道靠拢并包装合规用途:

• 传统制造企业:对接“智能制造”,将设备更新、生产线改造申报为科创贷用途;

• 服装/纺织企业:布局“绿色供应链”,将环保面料采购、节能车间改造申报为绿色贷用途;

• 县域商贸企业:对接“乡村振兴”,将农产品收购、县域物流布局申报为乡村振兴贷用途。

2. 先拿资质:资质是专项贷的“硬通行证”

官方资质是银行审核的核心加分项,花少量时间/资金获取资质,可节省几十万利息,重点获取以下资质:

•科创类:科技型中小企业(科小)、高新技术企业、专利/软著申请;

• 绿色类:环评报告、节能改造验收报告、绿色产品认证;

• 涉农类:家庭农场备案、农民专业合作社注册、涉农企业资质认定。

3. 先找对人:走银行专项通道,拒绝普通经营贷申报

银行均设立专项贷客户经理岗位,手握专属额度和审批权限,若按普通经营贷提交申请,将无法享受利率、额度优惠,甚至被拒;

建议直接联系银行对公业务部的专项贷客户经理,明确告知企业赛道属性和资质,对接专属申报通道。

4. 先补人才:引进科技型人才,为企业申报加分

科创贷审核中,企业的科技人才团队是重要考核指标,引进持有科技证书、职业资格证的技术型人才,可提升企业科创属性评分,增加额度审批成功率。

5. 先整材料:按专项贷要求准备,确保材料合规

专项贷对材料的针对性要求高于普通经营贷,核心材料需提前整理,避免因材料缺失延误审批:

• 通用材料:营业执照、近1年对公流水、纳税证明、企业财务报表;

• 科创贷专属:专利/软著证书、研发投入证明、科小/高新资质文件;

• 绿色贷专属:环评报告、节能改造合同/验收报告、碳排放权/碳汇证明;

• 乡村振兴贷专属:涉农业务证明、种养/加工合同、乡村文旅项目规划书(如有)。

五、政策红利天花板:财政贴息,直接减钱无套路

2026年三类专项贷的最大优势是中央财政贴息直接叠加,无需企业额外跑流程申请,银行在收取利息时直接扣减贴息部分,真正实现“少花钱、少跑腿”。

贴息核心规则

1. 贴息比例:年化1.5%,按实际贷款期限计算(最长2年);

2. 单户上限:贷款本金5000万(即单户最高贴息150万);

3. 覆盖范围:科创、绿色、乡村振兴贷全链条,包括设备更新、技术改造、项目建设、研发投入等;

4. 抵扣方式:银行系统自动抵扣,企业只需支付贴息后的剩余利息,无额外申请步骤。

六、行动规划:三步快速启动专项贷申请

为避免错过政策红利,企业主可按以下时间节点推进,高效完成专项贷申报:

1. 当日:盘点企业现有资质(专利、环评、涉农业务等),明确匹配的专项贷类型;

2. 本周:联系2-3家银行的专项贷客户经理,咨询具体行内政策、额度上限、审批周期;

3. 下月:整理全套申请材料,标注核心资质和赛道属性,正式提交申报,同时推进缺失资质的补充办理。

2026年企业融资的核心竞争力不再是“资产有多厚”,而是“赛道对不对”。科创、绿色、乡村振兴并非单纯的政策概念,而是能为企业带来真金白银的融资红利,无论是科技型、绿色型还是传统涉农企业,只要精准匹配赛道、做好资质准备,就能轻松享受低息、高额度的专项贷支持。