高盛交易台周末电话会:油价逻辑翻转、全球央行鹰派与黄金大跌后的新逻辑

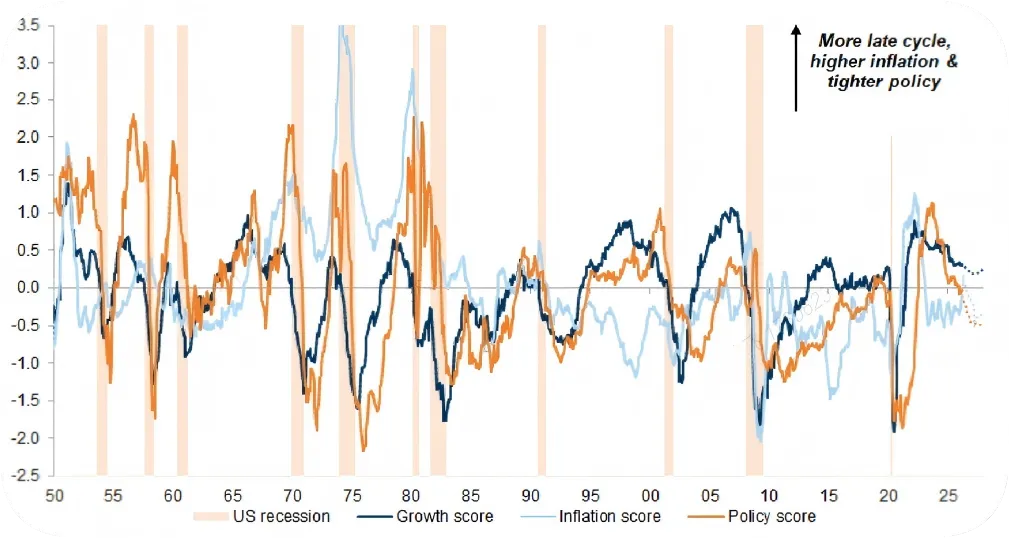

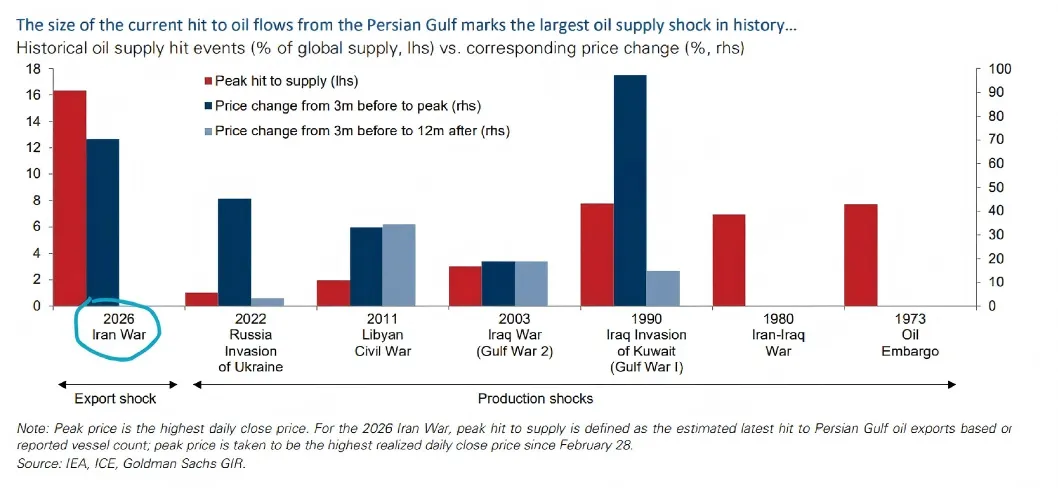

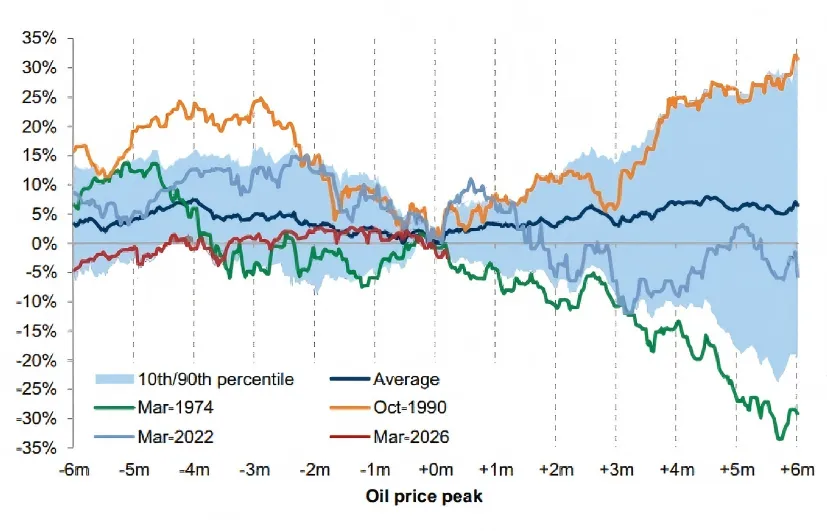

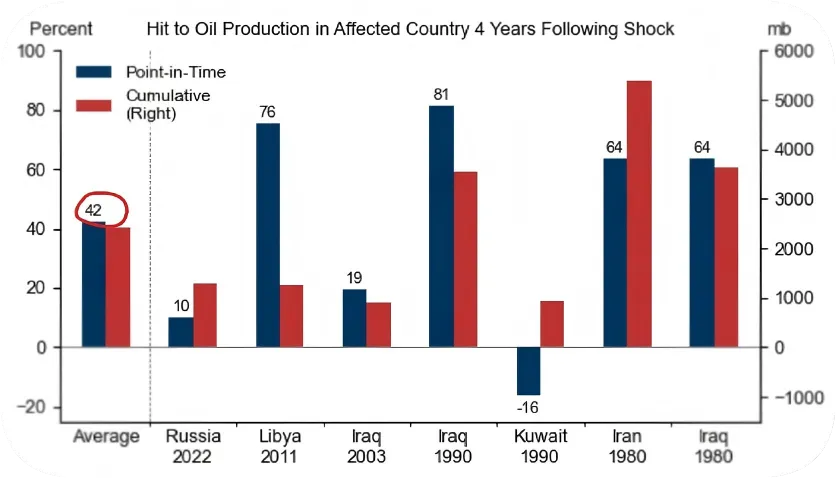

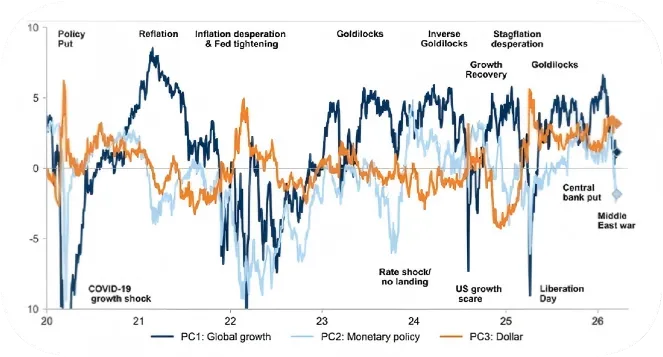

周末高盛交易台的观点我觉得说的很真,角度也很新颖。市场正站在一个关键转折点——定价逻辑从"通胀冲击"切换到"增长冲击"。油价当前的核心矛盾不是价格本身,而是相关性翻转;黄金不是避险资产,它是当下最拥挤的多头。高盛甚至让五个地区的首席经济学家同时上线,回答同一个问题:"2022年的教训如何改变了你们对央行反应函数的理解?"内容可能偏复杂,所以我们今天聚焦三个关注度最高的问题:今天这期内容,我觉得质量不错。高盛不同团队,用不同的数据、不同的逻辑框架,指向了同一个结论——而这个结论与市场主流共识之间,存在巨大的认知差,尤其是关于宏观的视角。市场在交易什么?油价涨→通胀→利率上→股票跌。这是条件反射,也是2022年的肌肉记忆。但高盛高级宏观顾问Dom Wilson在电话会上说了一段很有意思的话。他说,1990年海湾战争时,油价飙升的初期,收益率确实跟着往上走。但到了最后一波大涨时,收益率停止上行甚至开始下降——那个时刻,就是市场定性从"通胀冲击"切换到"增长冲击"的转折点。他问了一个所有人都应该问自己的问题:我们现在到那个点了吗?他的答案是:有迹象了。周四油价和央行冲击之后,短端收益率大幅上行,但长端收益率反而下降了。铜价本周也大幅下跌——此前铜一直挺住的。这些都是周期性担忧开始渗透的信号。再看数据。高盛商品团队的Daan Struyven在电话会上给出了一个数字:目前波斯湾石油流量的冲击规模,是2022年4月俄罗斯峰值的18倍。18倍。而且流量没有改善。数据来源:IEA, ICE, Goldman Sachs GIR。左轴为供应冲击占全球供应比例,右轴为对应价格变化幅度如果你还在用"通胀冲击"的框架交易,你的头寸方向可能完全反了。一旦市场共识切换到"增长冲击",利率会掉头向下,美元兑日元会大幅波动,之前扛住的周期性资产会补跌。(今天高盛的观点值得思考,这个和前几天的观点可能出现头寸的相反性)来源:Datastream, Goldman Sachs GIR。这一轮会像90年代海湾战争快速反弹,还是像70年代引发全球滞胀?高盛资产配置主管Christian Mueller-Glissmann的风险偏好指标主成分分析显示:政策冲击已经被定价了,但增长定价几乎没跌。这意味着市场在"增长会不会出问题"这件事上,没有给出足够的定价。市场已将利率冲击纳入定价,但增长定价仍保持积极—一这与2022年的能源冲击形成鲜明对比(当时股市估值较低)还有一个被忽略的细节:过去50年五次最大的石油供应冲击中,即使4年后,产量平均仍减少40%。不是4个月,是4年。基础设施损坏和投资不足带来的产能损失,远比市场想象的持久。高盛周末让五个地区的经济学家同时回答同一个问题——"2022年的教训如何改变了你们对央行反应函数的理解?"美国市场的Volex交易主管说了大实话:"我们原以为全球短端头寸更为清晰,但过去两天证明并非如此。市场目前对英格兰银行和欧洲央行的加息定价均超过3次。这说明市场在给2022年式加息周期赋予实实在在的风险溢价。"翻译一下:市场不是在交易央行"会不会加息",而是在恐惧央行"失控式加息"。来源:Goldman Sachs GIR。深蓝=PC1全球增长,橙色=PC2货币政策。注意2022年后央行政策波动显著加剧美联储:首次降息从6月推迟到9月。失业率预计9月达到4.6%,关税效应消退后核心商品通胀应该显著下降。但伊朗局势是基础通胀的上行风险——高盛的判断是,鲍威尔不会在这个时点冒任何风险。到2026年12月,市场给美联储的降息定价只剩4个基点。等于说,市场认为美联储今年基本不会动了。欧洲央行:基准预期是今年按兵不动。但如果油价严重扰动,可能从6月甚至4月起加息75bp。英国:本周最大的"黑天鹅"。英国央行的鹰派转向直接触发了大面积止损。SFIZ6在声明后移动了超过50个基点——高盛自己都承认他们原本预期英国央行会从降息转为按兵不动,没想到直接变成了通胀警报。利率策略师说得更直白:"过去几周非常艰难,几乎所有年初至今的共识利率交易都遭遇了止损,尤其是前端多头。"日本央行:7月加息仍是基本预期,4月加息的可能性也不能排除。高盛新兴市场策略全球主管做了一个统计:目前全球只有极少数国家(美国、巴西、以色列)还在定价降息。绝大多数市场已经转向定价加息。尤其是欧盟。所以这轮周期有一个反直觉的特征:即便经济数据开始走软,降息的门槛可能也要高得多。不是央行看不到衰退信号,而是他们选择性忽视——因为犯"鹰派过头"的错误,在政治上的代价远小于犯"鸽派太早"的错误。上一次全球央行集体"过度紧缩",是沃尔克时代。那一次的代价是深度衰退,但也杀死了通胀。这一次呢?在中东冲突全面升级的背景下,黄金从5400跌到差点破4500。很多人不理解,包括上周的市场共识也是先定义流动性。高盛EMEA和亚洲商品交易联合主管Tony Kim的复盘非常清晰。他说:"风险偏好下降、减仓操作、债券收益率上升以及美元走强,共同导致了黄金市场的显著清算。"但更重要的是他后面那句话:"中东冲突持续时间越长,贵金属的清算就越多。"这完全违反了"地缘冲突=买黄金"的直觉。但逻辑链条是这样的:2022年以来,央行大规模增持黄金作为储备资产,改变了整个游戏。Tony Kim指出了一个关键的盲点——央行买黄金的目的,从来不是简单地囤积尽可能多的黄金。目的是在危机时能用这些储备去换关键物资:石油、食品、武器,以及捍卫本国货币。卖黄金、换美元。我觉得他的角度也新也很有意思,但是未来实际发生情况大家可以再思考。这就是为什么冲突越持续,清算越大。不是黄金的逻辑变了,恰恰是黄金的逻辑在兑现——只不过兑现方式是"卖出"而不是"涨价"。再看仓位。高盛交易台描述了一个教科书式的拥挤多头场景:在前几周金价上涨50美元的时候,交易台几乎收不到客户询问——"这说明多头已经极度自满,大家都舒服地坐在利润上。"然后呢?一个触发点——可能是利率预期变化,可能是仓位止损线触及——踩踏开始。从5400到5000的初始下跌还算正常,黄金以前经历过这种"先跌后涨"的risk-off模式(最近一次是"解放日")。但接下来跌到接近4500,这让很多人措手不及。高盛交易台的实时观察:大约50%的交易者选择平仓离场,另外50%选择重新入场加仓。市场分裂了。看跌派的逻辑:能源冲击如果持续,会改变新兴市场的财富状况和政策优先级,这对黄金不利。更关键的是短端利率的上升——这才是本次下跌的根本驱动因素。黄金的3个月ATM隐含波动率飙升至20%以上,很多真实资金的建仓规模根本没有针对这种波动率做过准备。看多派的逻辑:美元主导的金融体系面临更多混乱,去美元化的底层叙事还在,一旦局势稳定,会有巨大的反弹。中期目标6000+。关键位是4500。这是GLD ETF持仓的关键防线——如果守住,说明长期配置盘还在;如果跌穿,可能触发更大规模的ETF清算潮。高盛交易台推出了一个有意思的结构性产品:双重二元期权——黄金跌破4500+5年SOFR低于ATM 20个基点,赔付11.75%。这个产品的存在本身就说明了高盛的判断:黄金下跌和利率下行可能是同时发生的,因为两者共享同一个驱动因素——"增长冲击"。2022年的框架——油价涨→通胀→加息→做空久期——可能即将失效。真正的风险不是通胀,是增长。真正危险的不是央行加息,是央行集体PTSD导致的过度紧缩。真正的避险资产不是黄金,可能是那些仓位轻、政策确定、被市场遗忘的角落。1) 本公众号为私人所有与任何组织和机构无关;本公众号主要分享海外投资的所见所闻以及主流观点,内容不限于宏观、行业、策略等等,所分享内容均为网络合法获得,版权归原撰写方所有。本公众号仅对原文进行归纳和转述;本公众号将严格限制研报原文的直接曝光, 保护原文的版权;

2) 本公众号不对研究报告中出现的任何观点进行背书;公众号的关注者也不应该依赖文章中出现的观点进行投资决策;本公众号不会提供任何形式的投资建议和咨询。所分享资料仅为行业交流,宏观观点分析。所写内容仅供参考,不做买卖依据!如有侵权请联系删除!