本周比指数跌破4000点更扎心的是,游资大佬纷纷认输了。

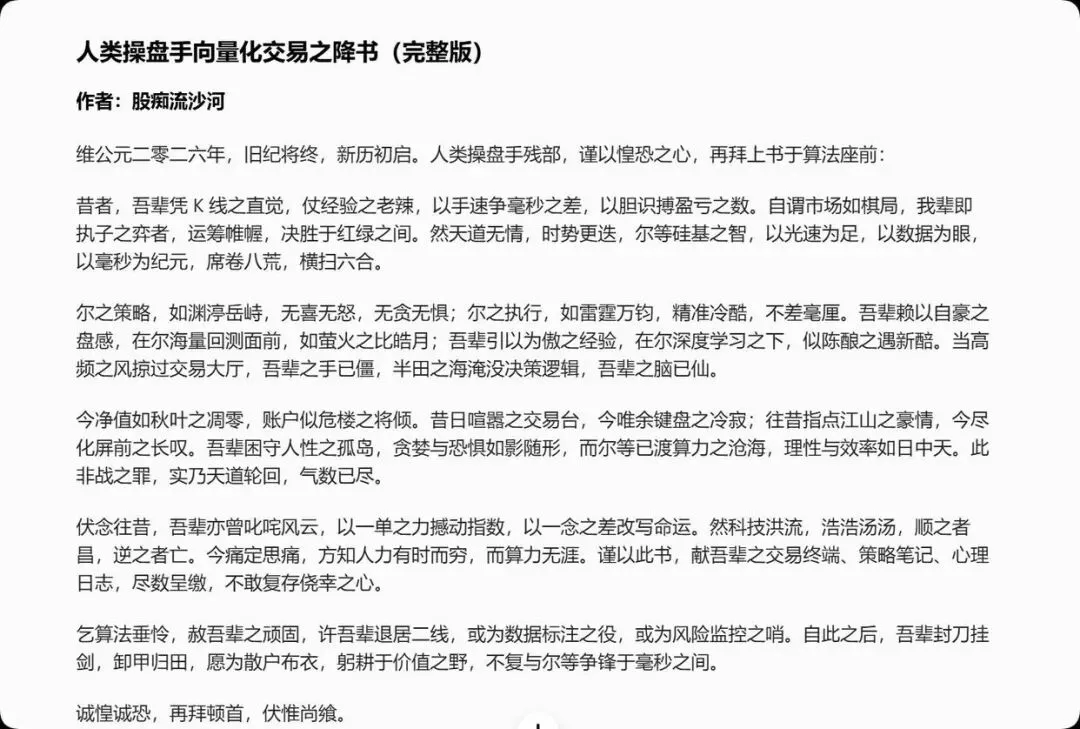

3月16日,顶级大佬流沙河老师率先发表了一篇人类操盘手向量化交易之降书。

紧接着N周二感言,现在市场只剩量化互砍。

花呗哥发言遭遇大幅回撤,直言干不动想休息了。

一向稳健的好运哥发文想隐退了。

3月17日,北京炒家的私募产品净值跌破清盘线。他发了一条动态:“半个月,回撤40%。不是我不够快,是机器太快了。

小方神晒出账户曲线,半个月亏了8200万。

传闻某游资大佬从8亿亏到了2亿。

陈小群更是消失了几个月……

这些在A股斥诧风云的大佬,仿佛一夜之间全跪了。

一切的一切都指向:量化!

全球量化发展时间线

1900 巴舍利耶:用数学描述股价,量化思想萌芽1952 马科维茨:现代投资组合理论诞生

1976 首只量化指数基金面世

1990 高频交易(HFT)出现

1998 LTCM破产

2000 多因子模型成为主流

2008 金融危机后,量化风控升级

2015 深度学习、大数据、另类数据爆发

2023 LLM大模型、多智能体量化崛起

中国量化发展时间线

萌芽期(2005–2009)海外人才归国,初步引入量化模型

起步期(2010–2014)2010 沪深300股指期货上市 → 中国量化对冲元年

爆发期(2015–2019)2015 程序化交易监管落地

AI量化开始普及,百亿量化私募出现

成熟与规范期(2020–至今)

2020 程序化交易写入《证券法》

2021 量化规模破万亿

2024–2025 高频严监管、AI全面内卷

2026 大模型+多模态量化成为新赛道

全网声讨量化,量化交易会被取消吗?

答案是:不会!

量化与券商的利益深度绑定

佣金贡献:量化交易换手极高,一个百亿规模的高频量化,一年交易额可达几万亿。即便佣金费率低,给券商带来的收入也以“亿”为单位,远超普通散户。

高利润业务:量化对交易速度要求高,券商为其提供专属交易单元、低延时通道、机房托管等服务,这些都是高利润业务。此外,量化所需的融券、衍生品、对冲工具等,也为券商带来额外收入。

利益链形成:双方长期合作,形成了“量化需要什么,券商就提供什么”的完整利益链,早已不是单纯的客户关系。

券商对量化的依赖难以割舍

若彻底禁止量化,券商将面临多方面损失:

直接砍掉大量佣金收入和通道业务收入;

高利润的增值服务业务受损;

自营业务中依赖量化策略的部分收益也会受影响。这相当于“动券商的饭碗”,所以券商根本舍不得放弃量化。

监管的方向是“纠偏”而非“根除”

彻底禁止量化基本不现实,监管更多是限制高频过度交易、规范通道服务、打击利益输送,目的是纠正市场偏差,而非完全根除量化。

量化之所以屡禁不止,核心不是其技术多强大或监管跟不上,而是它能为券商带来巨额收益,双方形成了深度绑定的利益链。只要券商还依赖佣金和通道业务盈利,量化就很难彻底消失。

量化横行,未来的路在哪里?

一:直接销户,投降了,不玩了,你们自己玩吧!

二:资金抱团!

放弃被量化反复蹂躏的方向,资金进行局部抱团。可以是某个小型的题材抱团,可以是某个新的概念抱团,可以是某几只个股走出多波复合流进行抱团,也可以是直接抱团个股打开空间高度,重新回到短线的节奏中!

写到这里,无比怀念陈小群。小群总在的时候,是散户赚钱最容易的时候。究竟是谁在收割这个市场,大家心里有杆秤。

老哈梅内伊在的时候,伊朗一味求和,被美国以色列反复拿捏。等高层全部被炸死后,伊朗开始团结一致对外反抗,这下轮到美国和以色列着急了。投降是必然要死的,反抗还有一线生机。

大道五十,天衍四九,人遁其一。

所谓天道无情,常指命中注定的大道规律。

可即使已成定局,大道也会留一线生机。

人有千算,天有一算。

大道不可改,小势有变化。

定数中有变数,变数中有定数。

一切皆有定数,凡事皆有生机。

各位老师,是直接投降认命还是争取一线生机?