1️⃣、拒贷核心原因解析

1. 年龄超限:还款能力存疑

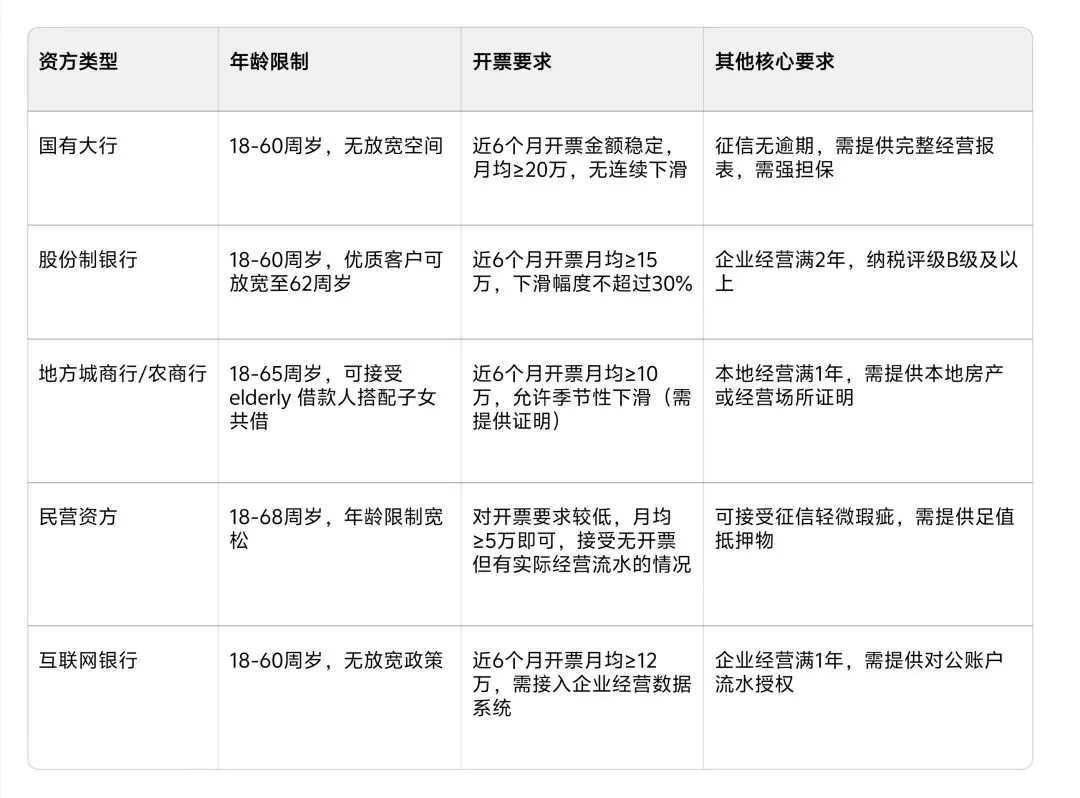

资方普遍对企业主或借款人年龄有明确限制,多数要求18-60周岁,部分产品可放宽至65周岁。王总58岁接近上限,资方认为其未来还款能力可能随年龄增长下降,存在潜在违约风险。

2. 开票下滑:经营稳定性不足

企业开票金额是资方判断经营状况的核心指标之一,直接反映营收能力。王总企业近半年开票从月均30万降至15万,资方认定其经营规模萎缩、现金流承压,不符合“经营稳定、还款来源充足”的审批要求。

2️⃣、针对性破局方案

1. 年龄问题解决方案

- 更换借款人:由企业年轻股东(需占股≥20%)或配偶(年龄符合要求)作为主借款人,王总提供连带责任担保。

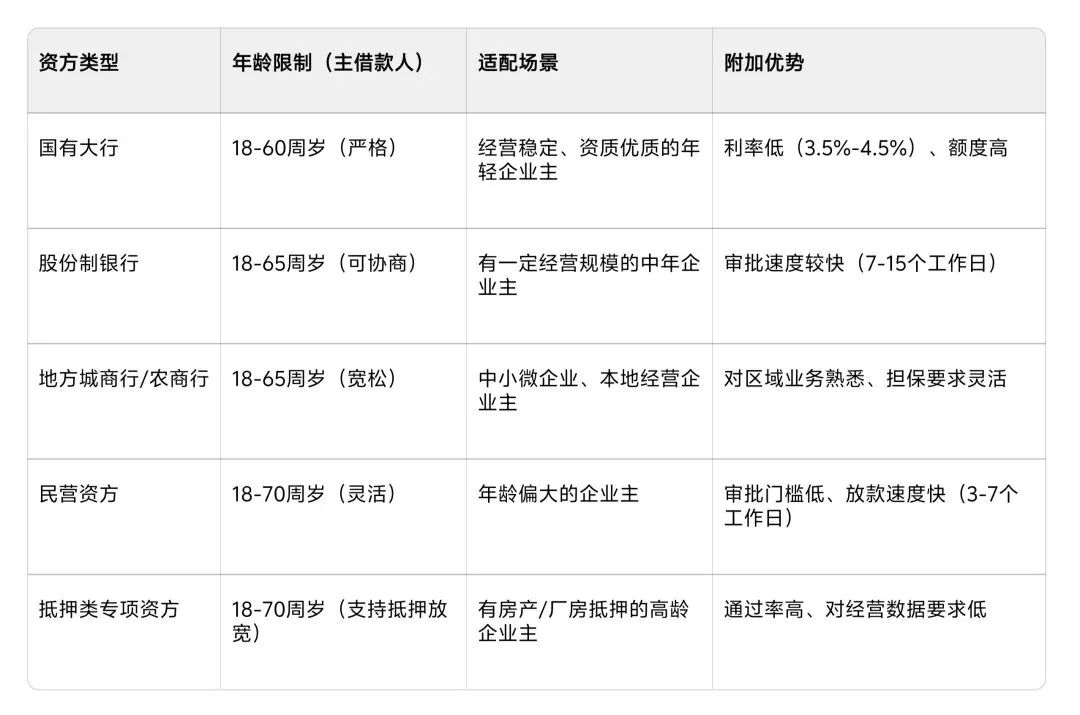

- 选择宽松资方:部分民营资方或地方银行对年龄限制较灵活,可接受60-65周岁申请人,搭配房产抵押可提高通过率。

2. 开票下滑应对策略

- 补充经营证明:提供近3年完整开票记录,说明短期下滑为行业季节性波动,附上下游合作合同、订单凭证证明业务可持续。

- 调整融资产品:转向对开票要求较低的贷款,如商户贷款,弱化经营流水权重。

- 优化财务数据:整理企业对公账户流水、纳税申报表,证明实际营收未大幅下滑(如存在未开票收入,需提供合理说明)。

年龄超限和开票下滑是企业融资中常见的拒贷原因,并非无法解决。关键在于精准匹配资方政策,通过调整借款人、补充证明材料、优化产品选择等方式,降低资方风险顾虑。建议寻求专业助贷机构协助,结合企业实际情况定制融资方案,提高审批通过率。

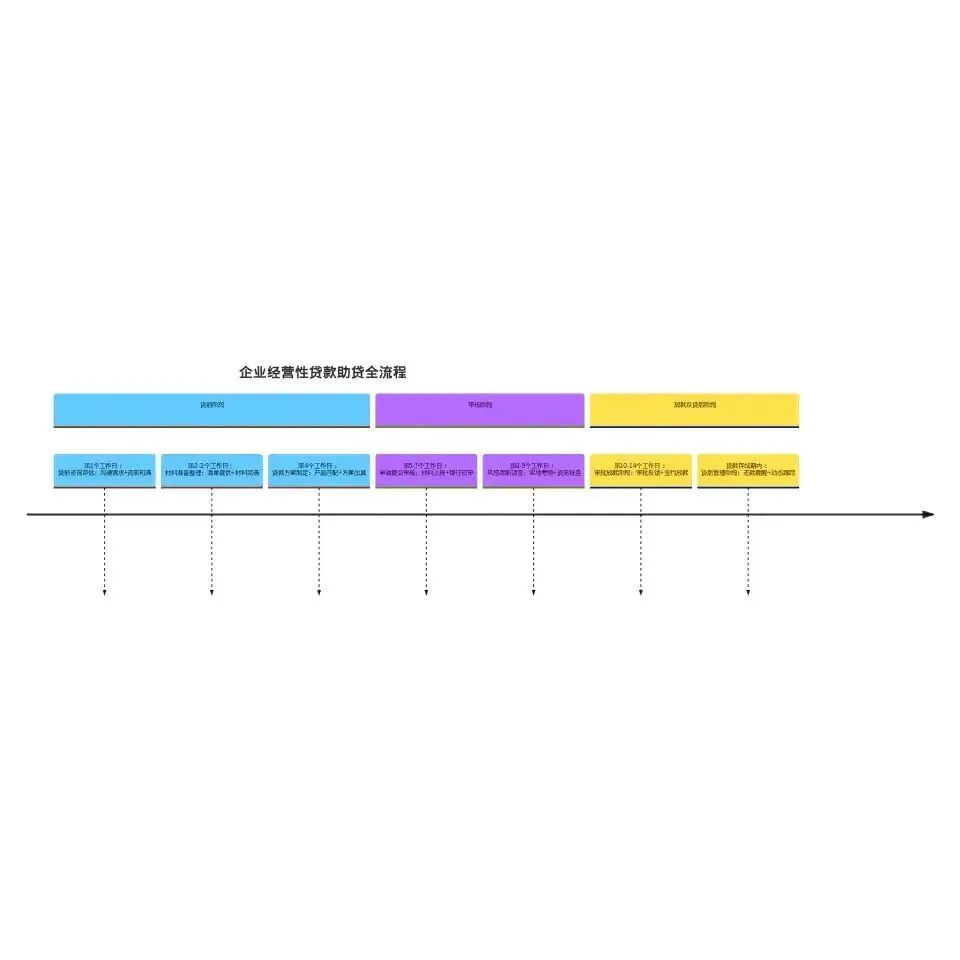

一、前期准备阶段(1-3个工作日)

1. 核心材料整理

- 企业基础资料:营业执照、公司章程、近3年财务报表、近12个月开票明细表及纳税申报表

- 个人资料:王总及拟更换借款人(如年轻股东/配偶)的身份证、户口本、婚姻证明、资产证明(房产、理财等)

- 经营证明材料:近1年完整开票记录、近6个月对公流水、上下游合作合同、近期订单凭证、行业季节性波动说明函

- 抵押材料(如有):房产/厂房产权证明、抵押物评估报告

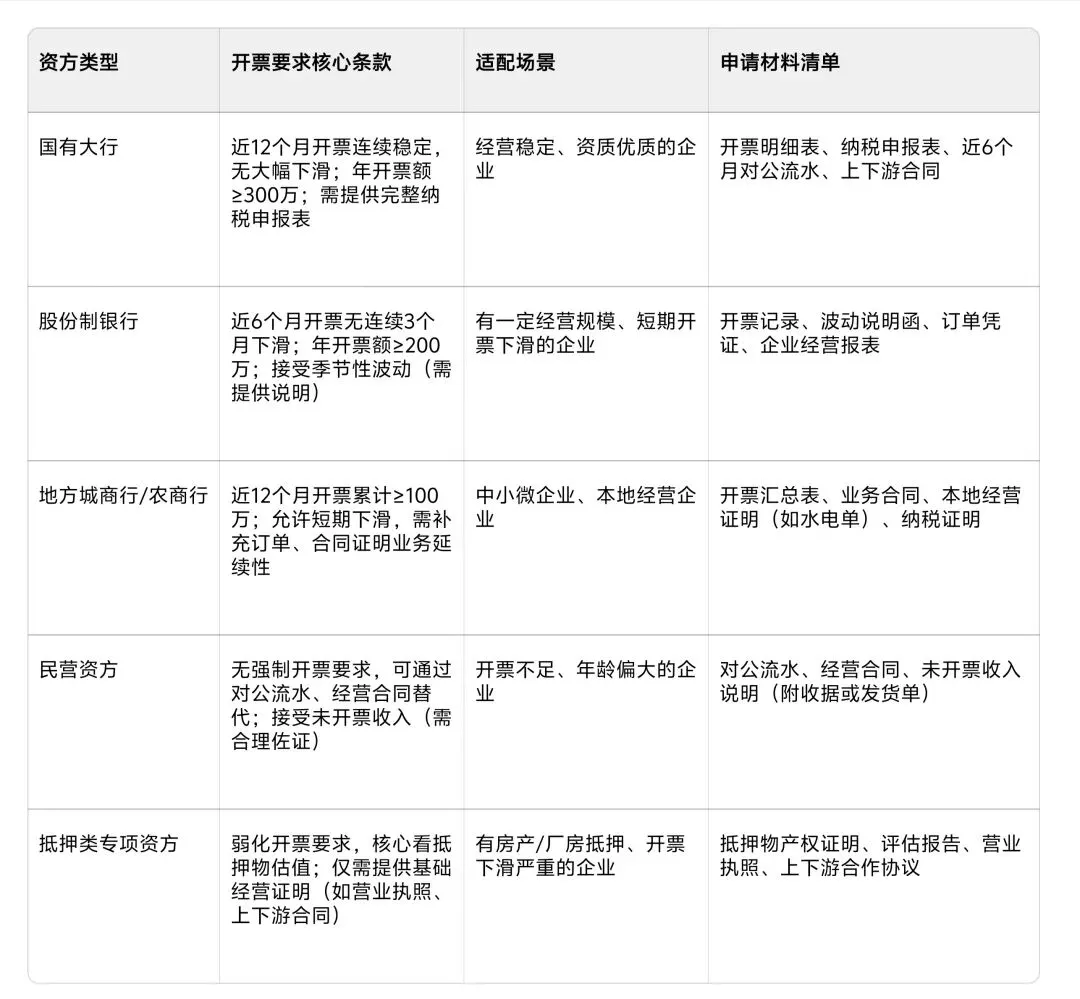

2. 资方初步筛选

- 优先选择:地方城商行/农商行(年龄放宽至65周岁,允许开票季节性下滑)、民营资方(年龄限制灵活,弱化开票要求)

- 排除类型:国有大行(年龄及开票要求严格,通过率低)

- 确定2-3家目标资方:某地方农商行、某民营资方、某股份制银行(尝试协商年龄放宽)

二、申请提交阶段(4-7个工作日)

1. 借款人调整

- 确定主借款人:企业35岁持股30%的股东作为主借款人,

- 补充材料:资产证明、企业股权质押协议(如有)

2. 材料优化与提交

- 开票下滑说明:撰写《企业开票下滑情况说明》,附行业协会出具的季节性波动证明、近期大额订单合同(证明业务回升潜力)

- 资方针对性提交:

- 地方农商行:重点提供本地经营证明(租赁合同、水电缴费单)、纳税记录及王总资产担保材料

- 民营资方:突出抵押物估值优势,简化开票材料,重点提供对公流水及经营合同

- 股份制银行:补充企业近1年经营报表、收入证明,申请年龄放宽至62周岁

3. 初步沟通与跟进

- 与目标资方信贷部提前沟通,说明企业经营现状及融资需求,预判审批风险点

- 提交材料后每日跟进审核进度,及时补充资方要求的额外材料

三、审批跟进阶段(8-15个工作日)

1. 风险点应对

- 年龄问题:向股份制银行提供近3年银行流水(证明还款能力稳定)、李总个人征信报告(无逾期记录)如有逾期,(情况说明)

- 开票下滑:向地方农商行补充近1个月新签订单(金额30-50万)、下游客户回款凭证(证明现金流改善)

2. 审批结果处理

- 若审批通过:确认贷款额度、利率、还款期限,签订贷款合同,办理抵押登记(如有)

- 若部分资方拒贷:及时调整方案,重点推进民营资方申请(通过率较高)

四、放款与后续阶段(1-5个工作日)

1. 放款准备

- 完成抵押登记(如有)、手续办理

- 确认放款账户,配合资方完成最终审核

2. 后续跟进

- 放款后按合同约定按时还款,维护企业及个人征信

- 定期向资方提供企业经营状况报告(如开票数据、营收情况),为后续续贷铺垫

企业融资之路虽常遇资质门槛挑战,但通过精准的问题拆解、定制化的方案设计及高效的流程推进,即便面临年龄超限、开票下滑等难题,也能最大程度提升融资成功率。

企业融资之路虽常遇资质门槛挑战,但通过精准的问题拆解、定制化的方案设计及高效的流程推进,即便面临年龄超限、开票下滑等难题,也能最大程度提升融资成功率。