事件概述

公司发布2023年一季报,实现营业总收入20.21亿元,同比+7.3%;归母净利润5.69亿元,同比+7.3%。收入业绩符合市场预期。

分析判断:

► 23Q1中高档酒保持中高个位数增长,全国化策略持续推进

分产品来看,中高档酒/普通酒分别实现收入16.70/2.36亿元,分别同比+6.0%/+13.2%,我们认为中高档酒在23Q1行业恢复期保持稳定发展,沱牌大曲、T68等大众消费价格带的普通酒恢复速度较快。分区域来看,省内外分别实现收入4.83/14.23亿元,分别同比-6.7%/+12.4%;23Q1末经销商数量2285家,环比22年末增加127家,我们认为省外招商仍在持续。大本营市场收入同比下滑我们预计主因去年同期基数较高,叠加23年以来公司多次提价意图在大本营市场打造价格标杆,短期收入略有下滑;省外持续推进“聚焦川冀鲁豫、提升东北西北、突破华东华南”的策略,收入稳定增长。

► 合同负债实现翻倍增长,净利率基本保持稳定

23Q1合同负债7.97亿元,同比+103.6%,我们预计主因3月21日,营销公司发布“关于调整品味舍得终端售价的通知”,经销商存在未来公司提升出厂价的预期因此提前打款导致。23Q1销售收现22.36亿元,同比+23.0%,我们认为主因预收款增加;经营活动现金流净额2.28亿元,同比-45.6%,我们认为主因“购买商品、接受劳务支付的现金“等支出项目增加导致。

23Q1毛利率78.4%,同比-2.5pct,主因单季度普通酒收入占比同比+0.7pct,产品结构短期波动导致。税金及附加占营业总收入13.7%,同比-1.4pct。销售费用率19.3%,同比+0.8pct,我们预计主因公司投放春晚广告、开瓶扫码奖励等营销活动增加导致,根据公司官方公众号的数据,兔年春节期间(除夕-元宵)全系列共计开瓶扫码瓶数同比+116%,营销活动对开瓶动销有明显促进。管理费用率8.1%,同比-2.4pct,我们认为主因管理费用略有缩减,费效比提升。综上,23Q1净利率28.2%,同比-0.2pct,基本持平。

► 新品“藏品十年”定价千元,锚定品牌高端化目标

4月9日公司于2023年经销商大会上发布新品“藏品十年”。品质上,精选10年以上优质陈年基酒及15年以上调味酒,延续了“老酒”的高端化品质和战略。定位上,产品定价1499元/瓶,明确千元价格带占位,产品矩阵继续向上延伸。运营模式上,创新全国化平台商模式,采取“厂家品牌授权+经销商股份制”合作的模式,以舍得品牌进行身份背书,做到“统一管理、统一价格、统一推广”三统一,分享“产品销售利润+年度经营红利”双利润。目标上,公司计划三年内将藏品十年打造成销售规模达10亿级的大单品。延续“老酒”战略+创新全国化平台商模式+锚定品牌高端化目标,我们看好公司中长期量价齐升,向百亿迈进。

投资建议

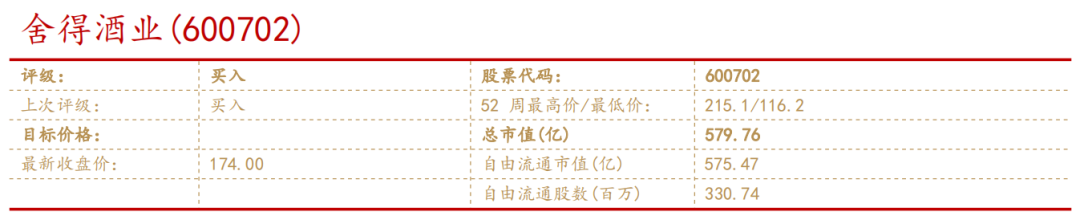

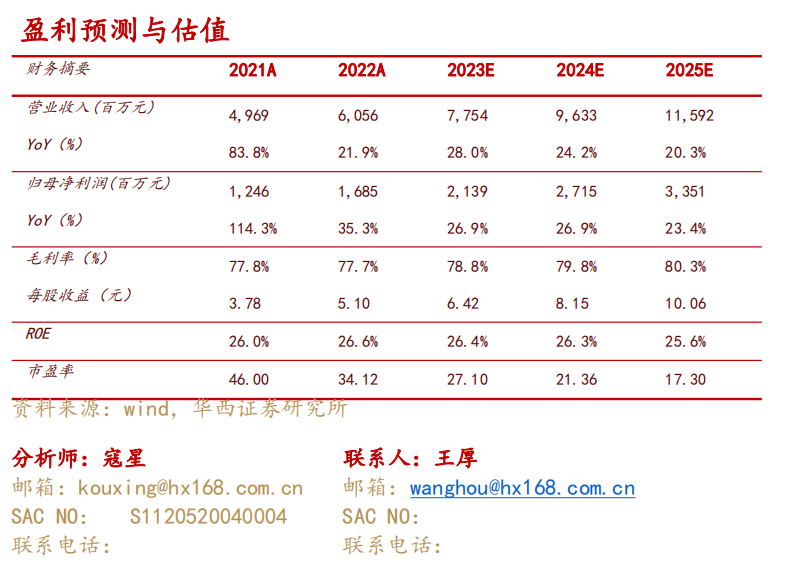

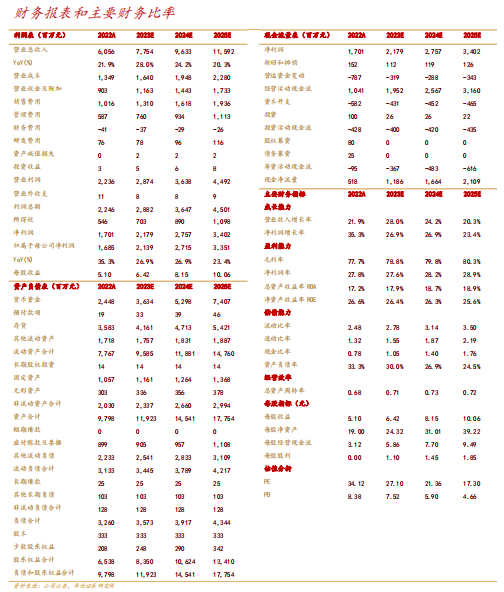

维持盈利预测不变,预计23-25年营业总收入77.54/96.33/115.92亿元;归母净利润21.39/27.15/33.51亿元;EPS 6.42/8.15/10.06元;2023年5月4日收盘价174元对应PE分别27/21/17倍,维持“买入”评级。

风险提示

经济复苏情况不及预期,动销及库存消化速度不及预期、行业竞争加剧的风险、食品安全问题等

分析师与研究助理简介

寇星:华西证券研究所执行所助、食品饮料行业首席分析师,2021年新浪金麒麟新锐分析师,清华经管 MBA,中科院硕士,曾就职于中粮集团7年,团队覆盖食品全行业,擅长结合产业和投资分析。

任从尧:11年白酒行业营销及咨询从业经验,曾服务于汾酒、古井、舍得等多家上市酒企,并曾就职于国窖公司负责渠道管理相关业务工作,擅长产业发展规律研究及酒企发展趋势判断。

卢周伟:华西证券食品饮料行业研究员,主要覆盖调味品、啤酒、休闲食品板块;华南理工大学硕士,食品科学+企业管理专业背景,2020年7月加入华西证券食品饮料组。

王厚:华西证券食品饮料行业研究助理,英国利兹大学金融与投资硕士,会计学学士,2020年加入华西证券研究所。

吴越:华西证券食品饮料行业研究助理,伊利诺伊大学香槟分校硕士研究生,2年苏酒渠道公司销售工作经历,2022年加入华西证券研究所。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:寇星

分析师执业编号:S1120520040004

证券研究报告:【华西食饮】舍得酒业点评报告:恢复中保持稳定发展,锚定品牌高端化目标

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券食品饮料团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。