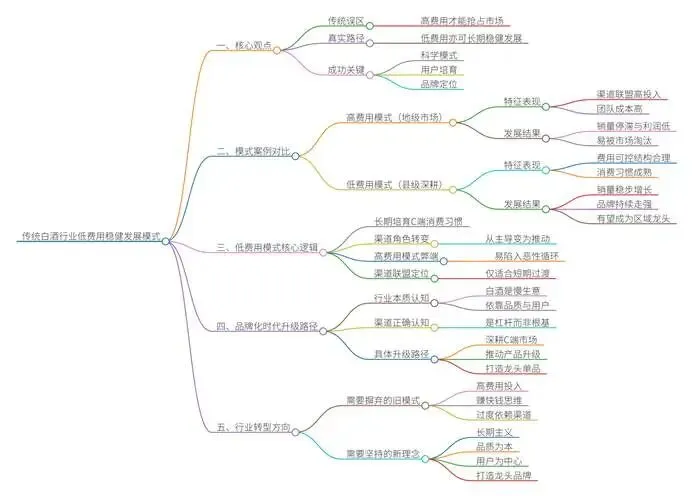

【第2770篇】传统白酒行业:低费用投入,亦可实现长期稳健发展

内容提要:本文结合两类酒企案例,对比分析高费用投入与低费用投入的经营差异,指出传统白酒行业无需依赖高额费用也能实现长期发展。核心逻辑在于长期培育用户消费习惯,压缩渠道投入;品牌化时代,低费用可通过聚焦品质、深耕C端实现品牌升级。行业转型期,酒企应摒弃赚快钱思维,打造龙头品牌、坚守长期主义,才能实现稳健发展。在传统白酒行业,一个普遍的认知误区是:想要抢占市场、突破发展瓶颈,就必须投入大额费用。尤其是在品牌格局相对固化的当下,不少酒企经营者坚信,只有比其他企业更高的费用投入率,才能在激烈的竞争中分得一杯羹。但事实上,真正深谙行业逻辑、经营有道的酒企和品牌方都清楚,传统白酒行业的良性发展,从来不是“高费用换市场”的博弈,而是依靠科学的经营模式、长期的用户培育和清晰的品牌定位,以相对较低的费用投入,实现长期生存与持续增长。今天,我们就围绕这一话题,结合实际服务案例,深入探讨背后的逻辑,也欢迎大家继续保持交流。一、两类酒企案例对比:高费用≠高增长,低投入也能稳突破

在长期的行业咨询服务中,我们接触过大量白酒企业,其中两类典型客户的经营现状,恰好印证了“低费用投入可实现高质量发展”这一观点,两者的对比也极具参考意义。第一类客户,深耕某地级市场,拥有一支自认为“战斗力强劲”的业务团队,核心经营策略是依靠大额费用投入,打造中高端产品线,构建区域渠道联盟体。在我们的介入和指导下,该企业实现了产品结构的跨越式提升,产品价格带从100-300元区间跃升至400-700元区间,看似完成了品牌升级,但长期以来,企业的利润率始终偏低,费用率却居高不下,经营压力巨大。很多人会误以为,高端产品推广本身就需要高额费用。实则不然,核心问题出在其自身的经营模式——这种模式从根源上就离不开“高费用投入”,属于“饮鸩止渴”式经营。具体来看,该客户的费用投入主要集中在两大板块,且额度惊人。其一,是构建和维护渠道联盟体的费用,常年占比不低于销售额的30%,这还只是常规投入;每当达到既定销售门槛,或是需要开展C端公关活动时,还需额外向渠道联盟体投入追加费用,用于激励渠道商压货、推广。其二,是业务团队的薪酬及激励体系投入,这支不足20人的队伍,每年的薪酬、团建、培训、旅游等各项支出合计不低于400万元。要知道,该品牌每年的销售盘量仅在4000万元以内,高额的费用投入直接吞噬了大部分利润。更值得注意的是,在我们接手之前,该品牌销售规模已经停滞多年,即便投入大量费用,也无法实现突破,陷入了“高投入、低增长、低盈利”的恶性循环。第二类客户,则呈现出完全不同的经营态势。该企业常年扎根某县级城市,每年销售额稳定维持在2亿元左右,凭借扎实的市场和用户基础,近年来逐步推进产品结构升级,品牌势能持续提升,不仅巩固了本地市场的主导地位,还成功辐射周边区域,并顺利进入临近的地级市场,整体销售业绩稳步攀升(近三年持续增长,成为该地级区域唯一持续稳增长的酒企)。与第一类客户形成鲜明对比的是,该企业的费用投入始终保持在较低水平:销售队伍虽面临一定程度的人员老化,但薪酬及相关费用支出占比销售额也不高(具体数字不方便透露),且为员工提供稳定的五险一金保障,既留住了核心人才,又控制了人力成本;市场投入费用每年基本维持在销售额的25%以内,这一费用涵盖了媒介投放、产品开发、市场推广、渠道维护、消费者互动等所有市场营销相关支出,整体做到了“花小钱办成事”。在渠道合作模式上,该企业也走出了一条差异化路径:由于在当地市场已经培育起稳定的消费习惯,渠道体系无需依靠高额费用激励,仅能享受相对合理的产品差价、销售总量奖励,以及不定期的拿货费用刺激。两者对比不难发现,尽管第二类企业的费用投入远低于第一类,但销售体量和增长势头却遥遥领先——一方面,得益于近年来严格执行我们在推的结构化增长策略,产品力和品牌力持续提升;另一方面,持续打造龙头单品,强化品牌认知,形成了良性的市场循环。从长期发展来看,若按照当前态势持续5年甚至10年,第一类依赖渠道联盟体、高费用投入的企业,很可能会在行业缩量竞争中逐渐被市场边缘化,甚至面临生存危机;而第二类坚持低费用投入、深耕用户、打造品牌的企业,只要持续推进品牌龙头打造和产品结构升级,大概率会成长为区域龙头品牌,实现更长远的发展。这背后的核心差距,不在于费用投入的多少,而在于经营模式的专业性和可持续性。二、低费用投入的核心逻辑:长期用户习惯养成,替代高额渠道激励

很多人会疑惑,第二类酒企为何能长期保持相对较低的费用投入,还能实现稳定增长?核心答案在于:长期的消费习惯引导,让渠道投入得以被压缩到合理水平,而这正是“高费用投入模式”无法复制的核心竞争力。反观常规的渠道联盟体模式,酒企的费用投入完全无法压减,甚至会陷入“费用越投越多、效果越来越差”的怪圈。这类模式的核心逻辑,是依靠高额费用刺激渠道商压货,通过渠道利益绑定,形成短期的销售闭环。但在当前行业缩量竞争的大背景下,这种模式的弊端日益凸显:市场需求萎缩,渠道商压货积极性大幅下降,很多渠道商不仅不愿新增进货,还需要酒企追加费用,协助清理过去的库存;在这种基本局面下,为了维持渠道联盟的稳定性,酒企不得不持续追加费用投入,陷入“越清理库存、越投入费用,越投入费用、利润越低”的恶性循环。随着白酒行业进入品牌化时代,市场竞争的逻辑已经发生根本性转变,很多酒企的经营模式都将面临重置。我们前文对比的两类案例,正是行业转型期的典型缩影:一类是依靠长期消费习惯培育,扎根C端、打造品牌,实现低费用、稳增长;另一类是依靠渠道利益刺激,短期逐利,陷入高费用、低增长的困境。不可否认,部分品牌短期内确实可以通过“高费用投入+渠道联盟”的模式快速切入市场起量,实现短期增长,但这种模式缺乏长期根基,难以持续。尤其是在当前市场环境下,消费者的品牌意识越来越强,对白酒的品质、口感、品牌附加值的要求越来越高,单纯依靠渠道推动,已经无法打动消费者。除非企业将渠道联盟体模式作为成熟市场新品导入、短期内快速切入市场的过渡策略,并且在短期起量后,及时推进模式升级,聚焦C端运营——比如优化品牌定位、提升品牌价值、推进体验营销、精准定位目标用户等,否则很难实现长期发展。而那些能够长期保持低费用投入的酒企,核心优势就在于“扎根C端”:通过长期的市场培育,让产品成为当地消费者的消费习惯,让品牌深入消费者心智,此时渠道的作用就从“主导者”转变为“推动者”。消费者主动认可品牌、选择产品,渠道商无需高额费用激励,也会主动推广,这就从根源上压缩了渠道投入成本,让企业能够将有限的费用投入到产品品质提升、品牌建设等核心领域,形成良性循环。三、品牌化时代:低费用投入,亦可实现品牌升级与龙头打造

可能有人会疑问,在品牌化时代,品牌升级必然需要大量费用投入,低费用投入如何实现品牌升级、打造区域龙头品牌?事实上,传统白酒行业本身就是一门“慢生意”,品牌升级的核心不在于费用投入的多少,而在于精准定位、长期坚持,只要方法得当,低费用投入也能实现品牌升级,打造属于自己的龙头品牌。我们一直强调,传统白酒行业的核心竞争力,终究要回归到品质和品牌本身。只要企业能够坚守稳定的产品品质,打造独特的产品风味,长期聚焦某一目标用户群体,深耕细作、持续培育,就能够逐渐收获一门稳定的“好生意”,并且具备较大的品牌溢价空间——这正是低费用投入实现品牌升级的核心逻辑。反之,若企业只注重渠道层面的运作,忽视产品品质和用户培育,即便短期内能够实现稳定销售,也很难实现规模化增长,因为这样的生意始终没有“扎根”,缺乏消费者的核心认可,一旦市场环境变化、渠道政策调整,就会面临生存危机(极端情况下,一个政策刺激收缩,可能就会有商家推出联盟体,或者就是经销商退出)。当前,传统白酒行业已经告别了需求扩张的黄金时代,进入了缩量竞争的新阶段,没有消费根基的产品,很难在市场中立足。很多酒企陷入一个认知误区,将渠道当成生意的“根基”,认为只要绑定渠道,就能实现长期发展。但事实上,渠道从来不是酒企的“根基”,而是酒企品牌化成功之后的“加速器”和“放大器”,其核心作用是“杠杆”——善用渠道,能够帮助品牌快速触达消费者、扩大市场覆盖面;但过度依赖渠道,忽视C端培育,只会让企业陷入被动。真正的良性发展模式,是在与渠道合作的同时,重点推进C端化落地:通过体验营销、社群运营、口碑传播等方式,拉近与消费者的距离,培育消费者的品牌认知和消费习惯;通过产品结构升级,提升品牌价值,打造龙头单品,让品牌成为某一人群的社交工具代表。这样一来,企业无需投入高额费用激励渠道,就能实现渠道的自然推广,同时将有限的费用投入到产品品质、品牌建设等核心领域,实现“低费用、高价值、稳增长”。四、行业转型期:坚守长期主义,拒绝“赚快钱”思维

在白酒行业大转型的当下,市场竞争越来越激烈,品牌格局也在不断重构,酒企想要实现长期发展,必须摒弃“高费用换市场”“赚快钱”的思维,抓紧打造属于自己的龙头品牌。龙头品牌的核心价值,在于能够重塑酒企的品牌形象和市场地位,成为酒企的核心竞争力,甚至成为某一目标人群的社交符号。只要酒企能够聚焦龙头品牌打造,持续优化产品品质、提升品牌内涵、培育消费习惯,接下来的生意只会越来越稳健;反之,若依然沉迷于“赚快钱”,过度依赖渠道联盟体,无视行业缩量竞争的现状,忽视C端培育和品牌建设,最终只会被市场淘汰。总而言之,传统白酒行业发展至今天,已经不再是“费用投入越多,发展越好”,而是“模式越科学、发展越稳健”。低费用投入不是“吝啬”,而是一种理性的经营策略——将有限的资源耐心聚焦于产品品质、用户培育和品牌建设,只有这样才能实现长期可持续发展。