【行业财税体系政策知多少?】一份覆盖烟叶税、卷烟消费税、电子烟消费税、所得税等多税种和环节的文件汇编

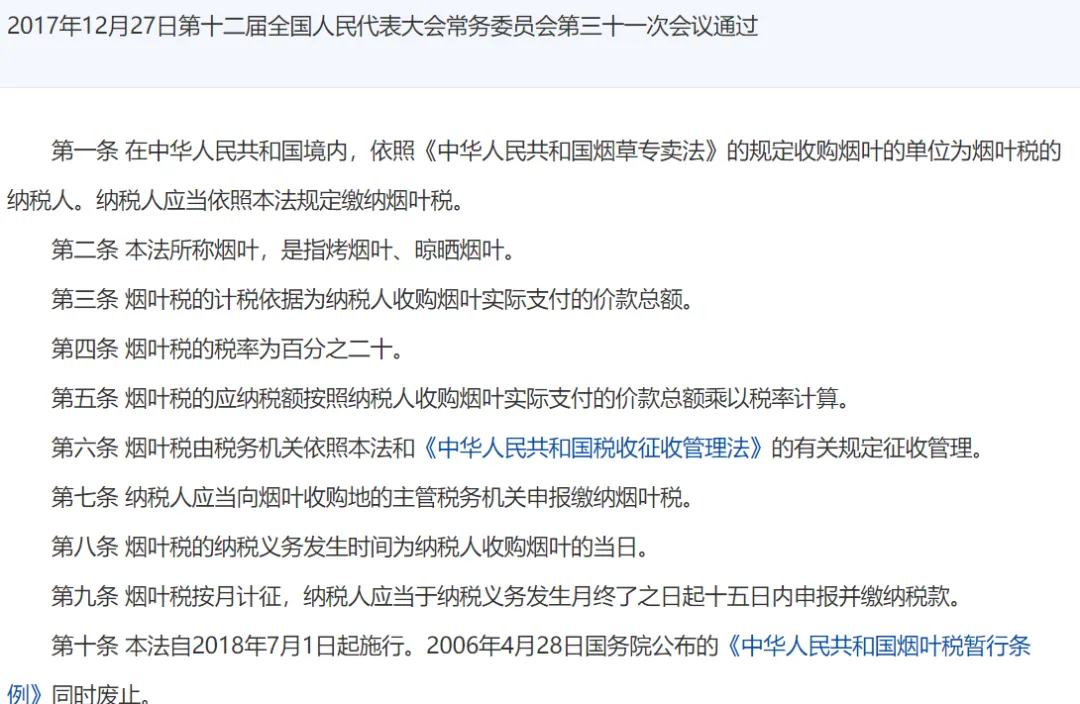

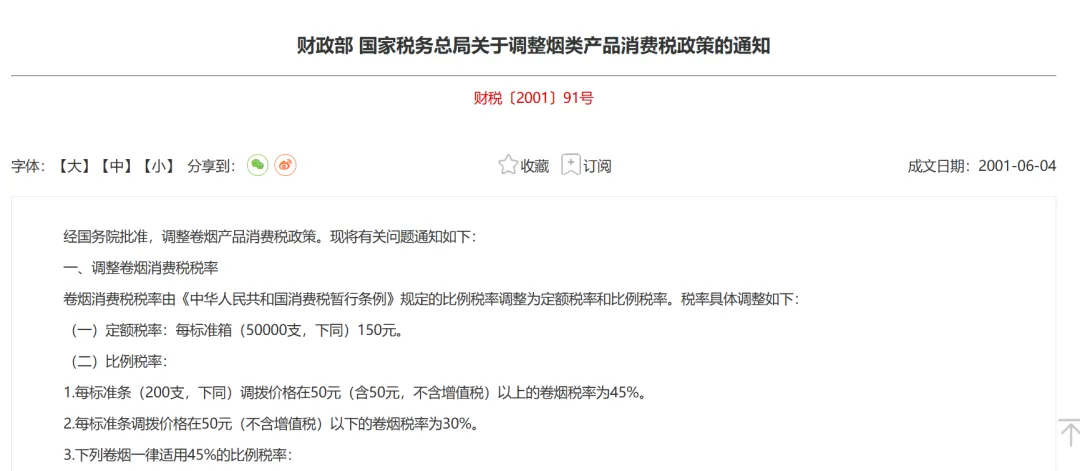

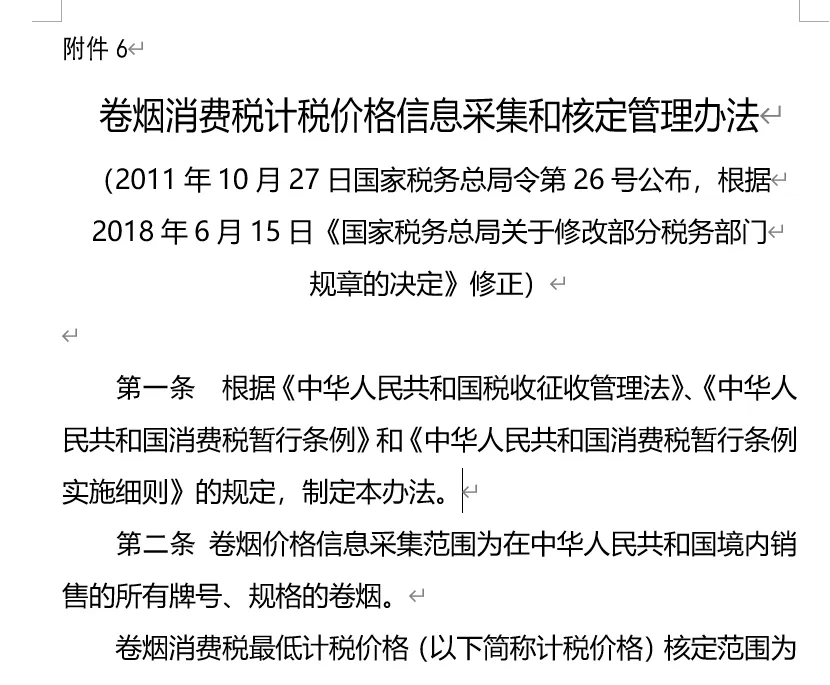

编者按:近年来,国家税务总局及相关部门针对烟草行业发布了一系列文件与通知,主要涉及烟叶税、卷烟消费税、电子烟消费税以及企业所得税税前扣除等方面的政策规定。为了便于大家学习了解,小编到国家税务总局政策法规库上做了初步学习,汇编如下:该通知于2018年6月29日发布,旨在保证《中华人民共和国烟叶税法》有效实施(https://fgk.chinatax.gov.cn/zcfgk/c100009/c5193027/content.html)。其中明确规定,纳税人收购烟叶实际支付的价款总额包括烟叶收购价款和价外补贴,且价外补贴统一按烟叶收购价款的10%计算。链接:https://fgk.chinatax.gov.cn/zcfgk/c102416/c5202430/content.html卷烟消费税政策体系较为复杂,涉及税率、计税办法、价格管理等多个方面,相关文件按发布时间顺序如下:1.基础税率与计税办法调整:《财政部 国家税务总局关于调整烟类产品消费税政策的通知》(2001年6月4日发布,自2001年6月1日起执行)。该文件是卷烟消费税政策的重要调整,将卷烟消费税由比例税率调整为定额税率与比例税率相结合的复合计税办法,并明确了不同价格档次卷烟的比例税率(45%和30%)以及从量定额税额(每标准箱150元)。同时,详细规定了生产销售、进口、委托加工等情形下的计税依据,包括调拨价格、核定价格的应用规则。https://fgk.chinatax.gov.cn/zcfgk/c102416/c5202664/content.html2.计税价格信息采集与核定管理:这是规范卷烟消费税计税价格的核心规章。《卷烟消费税计税价格信息采集和核定管理办法》:该办法最初以国家税务总局令第5号公布(2003年),后经修订,以国家税务总局令第26号重新公布(2011年10月27日),并于2012年1月1日起施行。2018年6月15日,根据《国家税务总局关于修改部分税务部门规章的决定》进行了修正。该办法系统规定了卷烟价格信息的采集范围、内容、流程,以及计税价格(即最低计税价格)的核定公式、核定标准(按卷烟类别适用不同的批发毛利率)、重新核定的情形和时限等。https://fgk.chinatax.gov.cn/zcfgk/c100011/c5195071/content.html

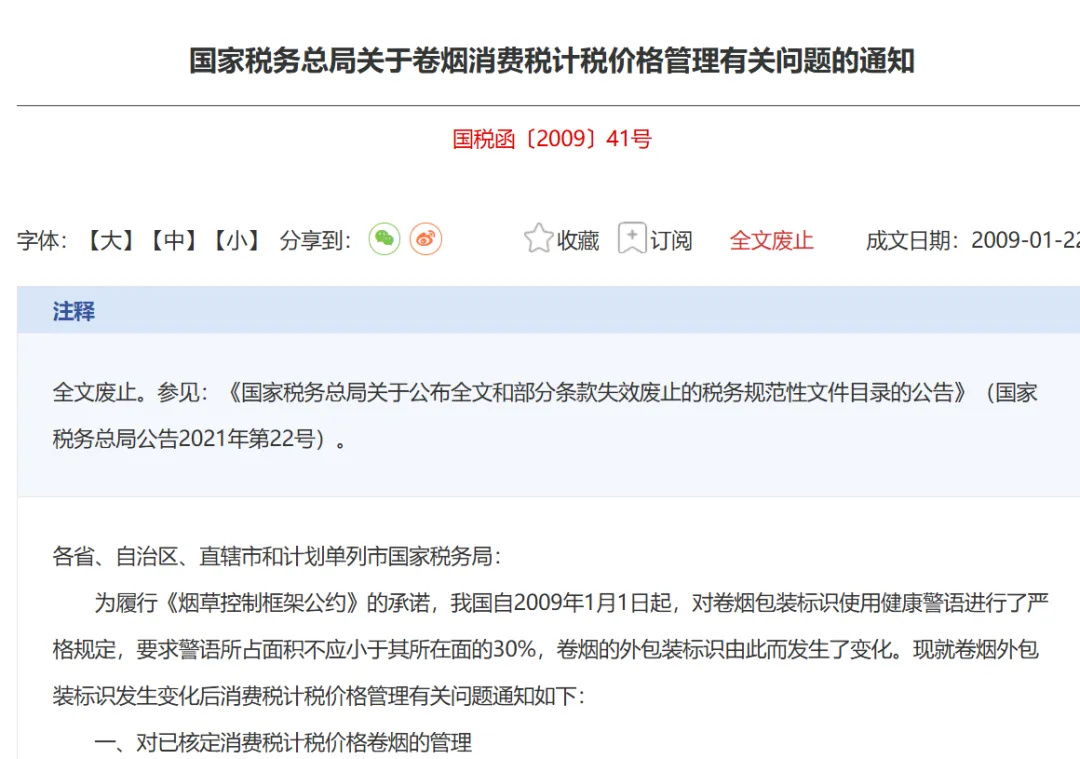

3.配套管理通知:《国家税务总局关于卷烟消费税计税价格管理有关问题的通知》(2009年1月22日印发)。该通知主要针对卷烟外包装因增加健康警语发生变化后,如何管理消费税计税价格的问题做出了具体规定,明确了在仅增加健康警语的情况下,暂不重新核定计税价格等操作细则。https://fgk.chinatax.gov.cn/zcfgk/c100012/c5208792/content.html

4.后续管理公告:《国家税务总局关于卷烟消费税计税价格核定管理有关问题的公告》(国家税务总局公告2017年第32号,自2017年10月1日起施行)。该公告对《卷烟消费税计税价格信息采集和核定管理办法》的执行进行了进一步规范,明确了纳税人申请调整计税价格的流程、时限,以及对纳税人套用其他卷烟计税价格等违规行为的处理方式。随着电子烟纳入消费税征收范围,相关部门发布了专门文件。政策依据与征管公告:根据《财政部 海关总署 税务总局关于对电子烟征收消费税的公告》(2022年第33号),国家税务总局随后发布了《关于电子烟消费税征收管理有关事项的公告》的解读(2022年10月31日)。该解读明确了电子烟生产环节和批发环节的纳税人定义、征税对象(烟弹、烟具等)、税率(生产环节36%,批发环节11%)、计税价格的确定方法以及纳税申报等相关事项。https://fgk.chinatax.gov.cn/zcfgk/c100012/c5196820/content.html

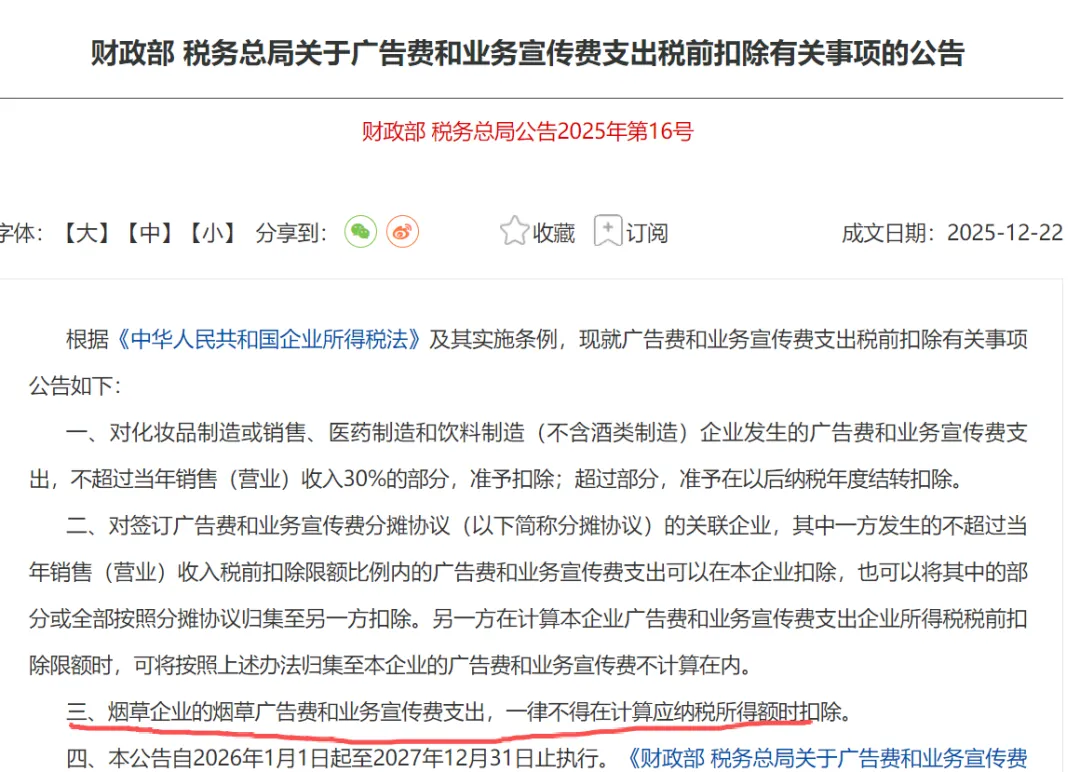

四、关于烟草行业企业所得税税前扣除的文件广告费和业务宣传费支出税前扣除规定根据财政部、税务总局发布的关于广告费和业务宣传费支出税前扣除有关事项的公告(自2026年1月1日起执行),其中明确规定:烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。https://fgk.chinatax.gov.cn/zcfgk/c102416/c5246328/content.html

相关文件规定,国家计划内出口的卷烟享受在生产环节免征增值税、消费税的政策。这通常体现在关于出口税收政策的综合性公告中,并非专门针对烟草行业的独立文件,但构成了烟草行业税收政策的重要组成部分。

总结:上述为税务总局下发的与烟草行业相关的文件,形成了一个覆盖烟叶税、卷烟消费税(含价格管理)、电子烟消费税、企业所得税税前扣除以及出口免税等多个税种和环节的政策体系。

纯属个人观点,来自阿炳的FYR(for your reference 供您参考)。

◆免责声明:文章内容如涉及内容、版权或其他问题,请在一个月内与本公众号联系,我们将第一时间进行处理。