【高端白酒是A股最佳投资标的】

高端白酒作为一种消费品,其所在行业具有非常优秀的商业模式,主要有:

1、白酒附加值高,并非简单的消费品,具有社交属性,特别是高端白酒类似于奢侈品,其周期性与经济周期的关联性比普通周期品更小,在经济低迷期其销量受到的影响更小。

2、品牌认知度高。

3、产品没有保质期,相反,特别是对于酱香酒而言,越放反而越值钱,具有收藏特性。

4、部分产品具有不可复制性。产地、窖池、工艺等都是独一无二的,使得产品具有比较深的护城河。

5、具有成瘾性。

6、产品具有高毛利,生产商拥有提价权。

7、理论上为永续经营(至少中期内是),企业利润均为自由现金流。

从股票投资角度看,白酒板块是从A股开始以来涨幅最高的板块。虽然近些年白酒的总市场是在缓慢萎缩的,但整个白酒市场正在经历一个头部集中度提升的过程,这对于高端白酒股价形成了支撑。换句话说,高端白酒股票仍具有成长性。

全球在经历的新冠疫情后,正努力摆脱泥潭。目前中国经济正处于弱复苏阶段,欧美国家正经历衰退,但不管怎么样,阴霾总会过去,经济总会复苏。消费作为GDP三驾马车之一,是当前阶段的重中之重,从投资角度看,复苏看消费,消费看白酒。

【目前高端白酒市盈率已进入合理区间】

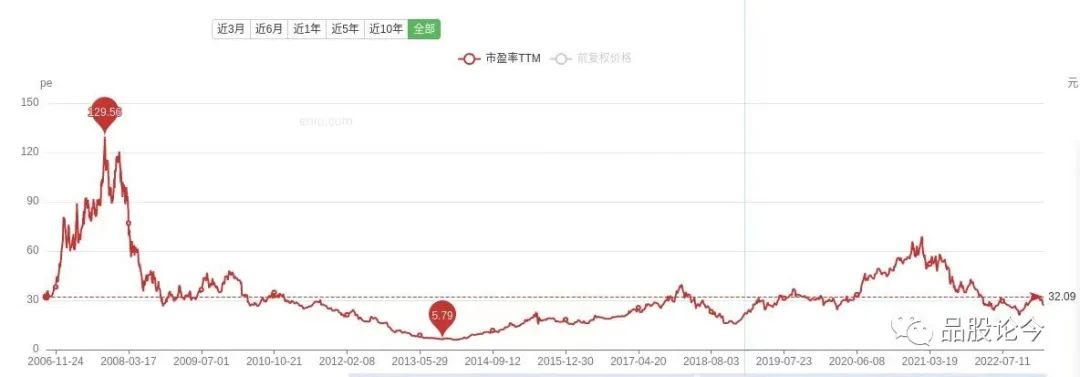

有观点认为,对于像白酒这样具有永续经营特性、周期相对平滑、利润均为自由现金流且年华增长15%左右的企业,合理的估值应为20-30倍PE。以五粮液为例,从其历史市盈率图中可以看出,平均值约32倍PE。考虑到当前的成长性与2000年左右相比是下降的,个人认为25倍PE是合理的。目前市盈率为23倍,看起来似乎并没有很低,但想想2020年3月时五粮液的市盈率都有26倍,后来开启了轰轰烈烈的3倍之旅,倒不是说现在一定能翻倍,但是目前买入肯定套不了多少的。

【分批建仓,长线持有】

其实,从2021年5月高点以来,高端白酒调整的时间和空间都已比较充分。仍以五粮液为例,目前股价169元,仅为高点352元的一半不到。从长期来看,高端白酒板块不不太容易套人的,前面提到的其商业模式的优秀性在短期内也看不到大的变化,因此目前高端白酒已经进入了击球区域,可以开始配置。

至于这波调整的低点,个人认为极端情况下可看到15倍市盈率,也就是当前位置最多再跌40%左右,但我认为很有可能调整不了那么多。因此,目前的策略是开始配置,如果下跌的话,可以考虑适当补仓,以五粮液为例,比较好的选择是20倍市盈率、15倍市盈率分别加仓,注意控制板块仓位不要超过总仓位的30%。

接来下,就交给时间了,投资是时间的玫瑰,给予时间,相信高端白酒会以丰厚的利润回报投资者的。