不是那种要上新闻联播头条的大会,就是一次党委扩大会议。但会上释放的几个关键信号,对咱们做生意的老板来说,有3个实实在在的好消息。

你贷款时被收过中间费吗?那种说不清道不明,银行合同里没写,但中介非要你掏的钱。

你知道中小微企业现在能享受哪些政策支持吗?不是口号,是真能拿到手的低息贷款。

那些和政府平台有业务往来的公司,这几年是不是总提心吊胆,担心债务风险爆雷?

央行这次的发声,把这3件事全说透了。这篇文章,我就帮你把这3个信号拆开揉碎,讲清楚。

一、贷款隐形费用,该规范了

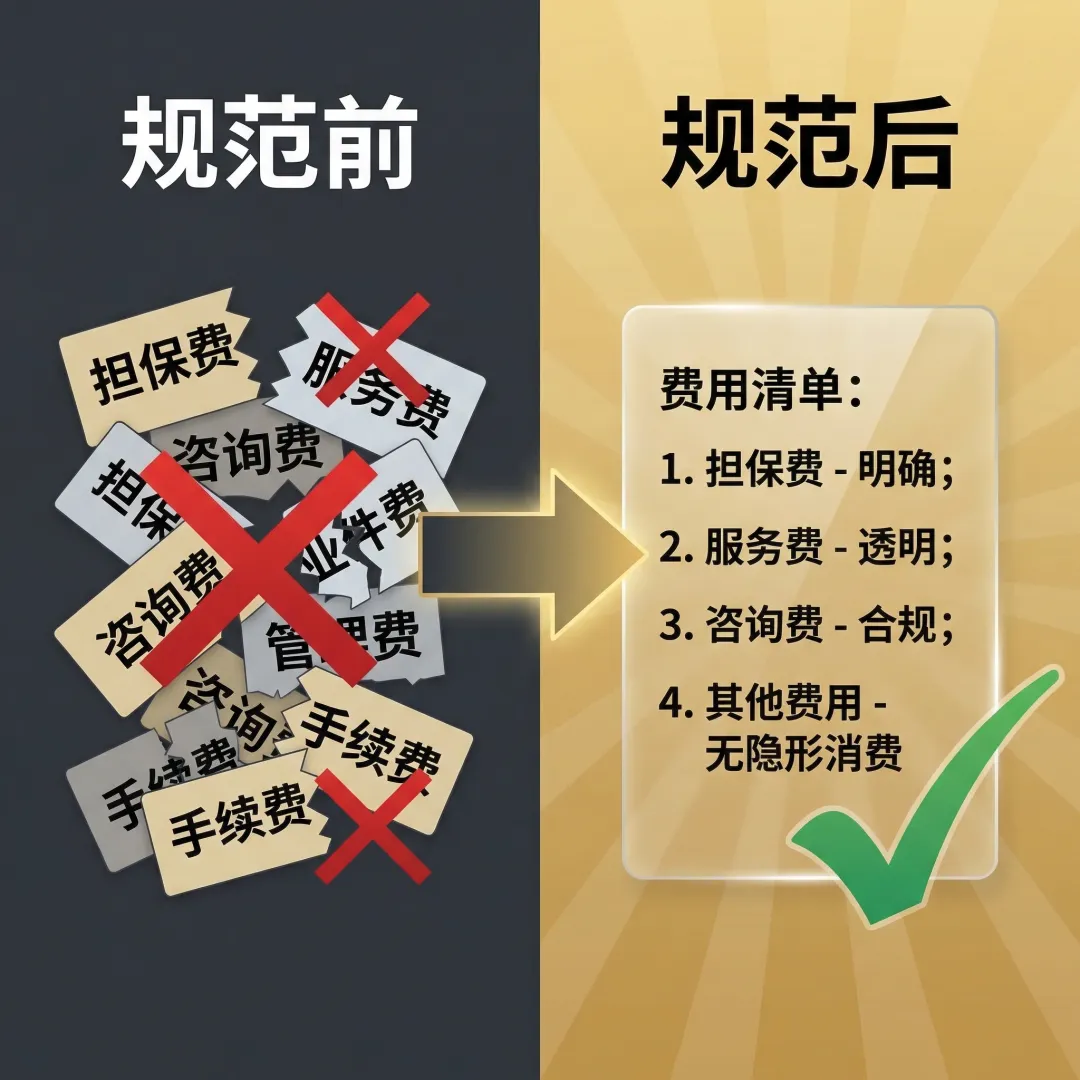

央行原话是:“促进社会综合融资成本低位运行,强化利率政策执行和监督,规范融资中间费用。”

这话说得挺官方,翻译成大白话就是:贷款过程中的各种乱收费,要开始严管了。

我做金融10年,见过太多老板在这上面吃亏。

有个客户,去年想贷200万扩大生产线。找了家担保公司,对方拍胸脯说“包过”。结果贷款是下来了,但除了银行利息,他还被收了6万块的包装费。

我问他:“这钱收得有发票吗?合同里写了吗?”

他摇头:“没发票,就打了个收条。担保公司说这是行业惯例,不交这钱贷款就下不来。”

这就是典型的融资中间费用乱象。

担保费、服务费、咨询费、评估费……名目五花八门。有些是合理收费,有些就是纯属“雁过拔毛”。

这次央行明确提规范,意味着两件事:

第一,未来这些费用的收取标准会更透明。什么服务收多少钱,得明码标价,不能暗箱操作。

第二,监管部门会加强检查。那种“不交钱就不给贷款”的霸王条款,碰一个查一个。

对咱们老板来说,最直接的好处就是:综合融资成本有望降下来。

你贷100万,以前可能实际到手只有97万,那3万被各种名目扣掉了。以后这种情况会越来越少。

当然,政策落地需要时间。但方向定了,下面的执行就有了依据。

二、中小微企业融资,政策再加码

第二句话:“优化结构性货币政策工具,聚焦支持扩大内需、科技创新和中小微企业等重点领域。”

这话的重点在优化和聚焦。

不是说要搞什么全新的政策,而是把现有的工具用得更精准、更有效。

去年我帮一个开餐饮的小老板办过贷款。他的店开了5年,生意一直不错,但疫情期间确实难熬。想贷款周转,跑了几家银行,都说“餐饮行业风险高”,要么拒,要么利率给得很高。

后来我们找到一家地方银行,他们有个“小微助力贷”的产品,专门针对受疫情影响的服务业。利率比普通经营贷低了1.5个百分点,还给了6个月的宽限期。

老板当时拿到钱,说了句让我印象很深的话:“以前总觉得政策离我们这些小生意人很远,这次是真感受到了。”

这就是结构性货币政策工具的作用——定向灌溉。

央行手里有一堆工具:再贷款、再贴现、定向降准……这些工具不是大水漫灌,而是精准滴灌到需要的地方。

这次会议特别点了“中小微企业”,说明这个方向不会变,力度还会加大。

如果你是有真实经营的小微企业主,今年可以多关注本地银行的专项产品。每家银行的侧重点不一样,有的偏向科技型,有的偏向制造业,有的偏向服务业。

多问几家,多对比,真的能省不少利息。

三、融资平台债务风险,正在化解

第三句话可能很多老板没太注意:“持续推进金融支持融资平台债务风险化解工作。”

这话是说给谁听的?

做政府工程的、和城投公司有业务往来的、承接市政项目的……这些老板这几年应该深有感触。

回款慢、应收账款越积越多、资金链绷得紧紧的。最怕的就是哪天一觉醒来,听说合作的那个平台公司债务出问题了。

我接触过一个做园林工程的老板,接了政府的绿化项目,完工两年了,还有300多万没结回来。他自己垫了工人工资、材料款,银行贷款每个月都要还,压力大到失眠。

去年底,他们那个地方开始试点“融资平台债务风险化解”方案。简单说,就是政府、银行、平台公司坐下来,把债务理清楚,制定一个可行的还款计划。

虽然钱还没全部到手,但至少有了明确的时间表。老板跟我说:“心里踏实多了,知道这事有人在管,不是一笔糊涂账。”

央行的表态,给这件事定了调——不仅要管,还要“持续推进”。

这意味着,对于那些确实有经营困难但还有清偿能力的平台公司,金融机构不会简单粗暴地抽贷、断贷,而是会配合政府,一起想办法把债务问题处理好。

如果你公司有这类应收账款,我的建议是:主动一点。

别坐在家里干等,主动去和对方沟通,了解最新的化解进展。同时,也可以和你合作的银行聊聊,看看有没有针对这类情况的金融产品。

给老板们的3个行动建议

政策再好,不落地就是空话。结合这次央行会议的精神,我给老板们3个具体建议:

1. 贷款前先问清楚所有费用

下次再有人跟你说“要收点服务费”“有个担保费”,别不好意思,直接问:

这钱是给谁的?

有正式的发票吗?

不交这笔钱,贷款是不是就办不下来?

合同里会把这项费用写进去吗?

保留好所有合同和付款凭证。如果遇到明显不合理的收费,可以向当地银保监局投诉。

2. 关注本地银行的专项产品

别只盯着国有大行。很多地方性银行、城商行,在小微企业贷款上有自己的特色产品,利率、期限、担保方式都可能更灵活。

花半天时间,把本地几家主要银行的官网看一遍,或者直接去网点问客户经理:“你们有没有针对我这种行业的小微贷产品?”

3. 如果有政府平台类业务,主动沟通

债务化解不是一朝一夕的事,但沟通渠道是通的。定期和你的合作方联系,了解还款计划的进展。同时,也和你的贷款银行保持沟通,让他们了解你的实际情况。

有时候,银行比你更清楚平台公司的债务化解进展。

最后说几句

我做金融10年,看着企业融资环境一点点在变。

从早些年“贷款难、贷款贵”,到后来各种金融乱象,再到现在政策一步步往“帮老板省钱、帮小微融资、帮企业稳债”的方向走。

心里是踏实的。

央行的这次会议,没什么惊心动魄的大新闻,但每一句话都落在实处。规范费用、支持小微、化解风险——全是老板们最关心的事。

政策在努力,咱们自己也得跟上。

你对这次央行发声怎么看?你贷款时遇到过乱收费吗?评论区聊聊。

信息来源:本文根据中国人民银行官网2026年3月18日发布的《中国人民银行党委召开扩大会议》新闻稿及央视财经相关报道整理。文中事件发生于2026年3月18日,北京。

免责声明:本文仅作信息分享,不构成任何投资或贷款建议。具体政策以官方最新发布为准。