根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

事项

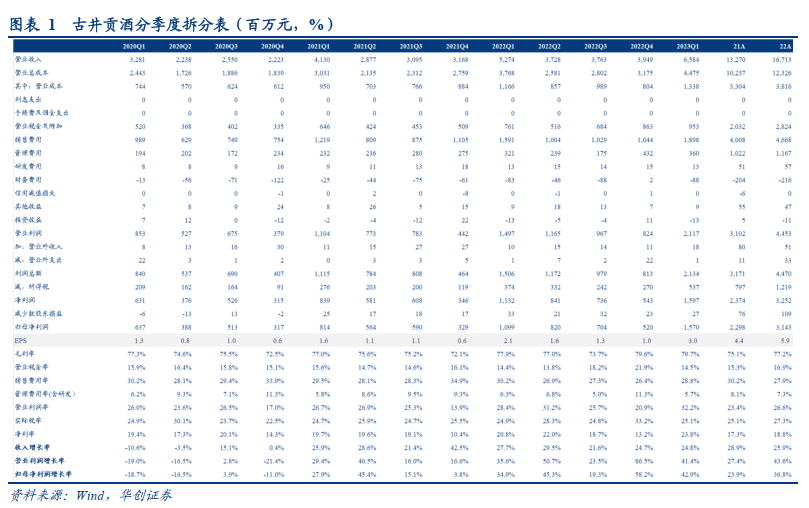

公司发布2022年度及2023年一季报,22年总营收167.1亿元,同增25.9%;归母净利润31.4亿元,同增36.8%;单Q4实现营收39.5亿元,同增24.7%;归母净利润5.2亿元,同增58.2%。Q1营收/归母净利润分别为65.8/15.7亿元,同比+24.8%/+42.9%。Q1末合同负债47.5亿元,环比22Q4末上升39.2亿元。

评论

营收稳健增长,业绩释放超预期。22年全年营收实现稳健增长,子公司黄鹤楼顺利完成业绩承诺。单Q4收入/归母净利润同增24.7%/58.2%,利润实现超预期增长。分产品看,古16宴席影响力逐步增强,古8及以下依靠品牌力实现高周转,古20略有降速。盈利能力方面,单Q4毛利率大幅提升7.5pcts至79.6%,判断系产品结构改善与货折费用收缩共同驱动,销售费用率大幅下降8.4pcts至26.4%,主要系随量费用优化所致,营业税金率同比提升5.8pcts,判断系缴税节奏变化所致,薪酬集中确认带动管理费用率提升2.3pcts,财务费用率同比+2.0pcts,或因利息确认节奏扰动,综上归母净利率提升2.8pcts至13.2%。

费率持续优化,业绩延续超预期表现。Q1营收/归母净利润同增24.8%/42.9%,业绩延续前期超预期表现。产品端来看,春节安徽务工返乡潮带动礼赠、聚饮等场景大幅回暖,新增古8及以下低线产品扫码红包,古5/献礼周转提速,古8/古16受益于节后婚宴及年会等宴席场景回补态势明显。盈利能力方面,毛利率提升1.8pcts至79.7%,判断主要系提价、产品结构改善叠加货折减少驱动,营业税金率同比基本持平,销售费用率/管理费用率同比-1.3pcts/ -0.6pcts,费用端持续提效带动费率下降,综上净利率提升3.0pcts至23.8%。

现金流表现较好,合同负债环比高增。23Q1销售回款77.6亿元,同比提升25.8%,现金流表现较好,判断系场景修复下,渠道信心较足,回款意愿积极。经营性现金流净额同增10.9%,慢于利润增速,判断系支付税费增多所致。Q1末合同负债47.5亿元,环比22年末上升39.2亿元,在同业普遍下降情况下实现大幅增长,保障全年业绩确定性,亦彰显公司强大的渠道管控能力。

费率优化释放弹性,高质奋进双百亿。公司23年收入/利润总额目标201/60亿元,对应增速+20.3%/+34.2%,一季度奠定良好开局,全年有望高质迈向双百亿。具体来看:第一,拨高全国化战略地位,深化三通工程,依托“插旗、打井、育户”路径提速省外市场发展,塑造第二增长极。第二,费率优化路径清晰。省内依靠品牌力实现周转动销,渠道依赖度低,未来持续收缩随量费用投入,同时活化人员薪酬、绩效考核机制,实现收入能增能减,叠加营收规模效应,费率下降空间充足。此外,集团层面激励政策落地,股权关系进一步理顺,治理结构优化、决策效率提升。中长期来看,公司将持续分享徽酒扩容升级的最大红利,全国化战略实现双轮驱动,进一步打开成长天花板。

投资建议

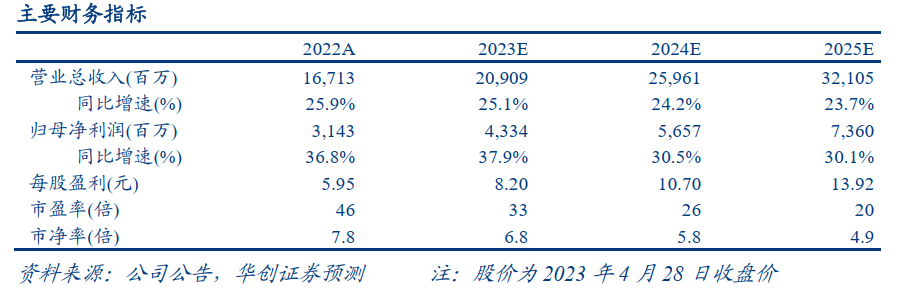

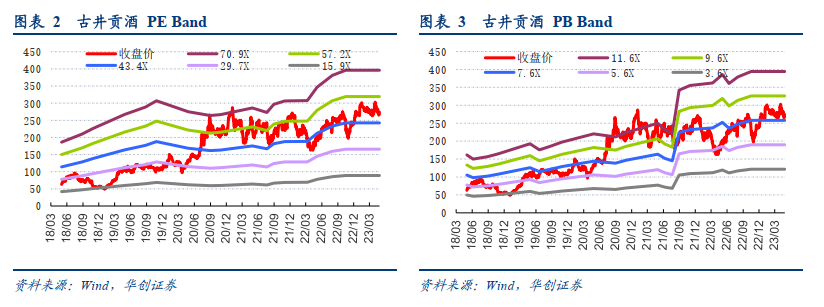

经营稳健、势能向上,业绩弹性释放明显,维持“强推”评级。省内龙头地位优势明显,22年及23Q1经营高质、利润超预期实现,股权激励护航下,全国化战略打开增长空间,费率有望持续优化,驱动长线业绩弹性释放。我们略调整23/24年EPS预测为8.20/10.70元(前值8.07/10.35元),新增25年EPS预测为13.92元,给予23年40 X PE,对应目标价330元,重申“强推”评级。

风险提示

省内竞争加剧,省外扩张进度偏慢,费率优化不及预期。

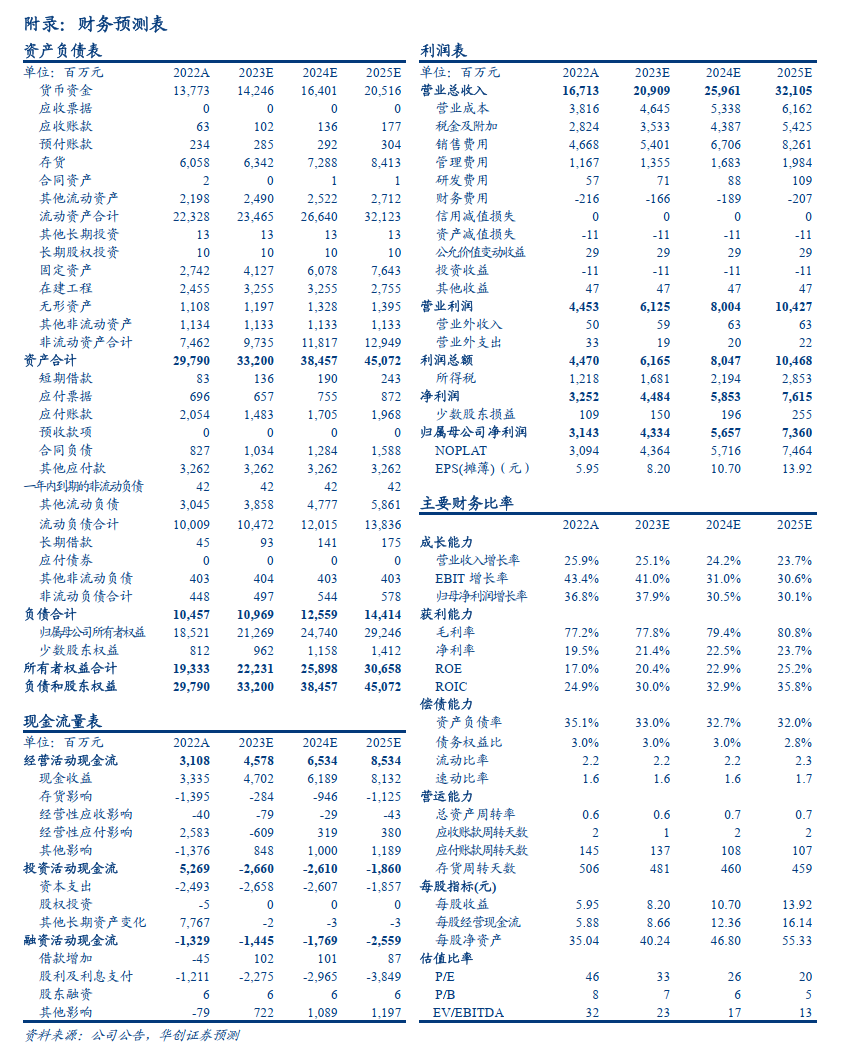

附录:财务预测表

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,6年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2022年获新财富、新浪金麒麟、上证报等最佳分析师评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

组长、高级分析师:沈昊

澳大利亚国立大学硕士,4年食品饮料研究经验,2019年加入华创证券研究所。

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

研究员:刘旭德

北京大学硕士,2021年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,4 年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

研究员:杨畅

美国南佛罗里达大学硕士,2020年加入华创证券研究所。

助理研究员:严晓思

上海交通大学金融学硕士。2022年加入华创证券研究所。

助理研究员:柴苏苏

南京大学经济学硕士。2022年加入华创证券研究所。

——餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

分析师:彭俊霖

上海财经大学金融硕士,3年食品饮料研究经验,曾任职于国元证券,2020年加入华创证券研究所。

华创证券总裁助理、研究所所长、大消费组组长:董广阳

上海财经大学经济学硕士。14年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2022年,获得新财富最佳分析师六届第一,两届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师连续三届第一,获新浪金麒麟、上证报最佳分析师评选连续四届第一。

长按识别二维码关注我们

相关研究报告:

具体内容详见华创证券研究所5月3日发布的报告《古井贡酒(000596)2022年报及2023年一季报点评:费率优化,弹性释放》

法律声明:

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。