小微企业贷款,银行审批到底看什么?

小微企业规模小、财务体系相对简化,银行审批贷款不会照搬大中型企业的严苛财报标准,而是聚焦真实经营、信用可靠、还款有保障三大核心,结合监管要求与风控逻辑,重点核查以下5大方面,每一项都会直接影响贷款审批通过率、额度和利率。一、经营真实性与稳定性:审核第一道核心门槛

这是所有审核的第一步,也是最关键的底线,说白了就是金融机构要严查:你这生意是不是真的在做,不是空壳公司,而且能不能长久稳定做下去,但凡这一关不过,直接拒贷,没有商量余地。业务与资质匹配度:营业执照上的经营范围,必须和实际经营的业务对得上,不能挂羊头卖狗肉,同时营业执照要正常有效,没有吊销、注销、经营异常名录等不良记录,这是合法经营的基础。经营流水真实性:重点查近6个月到1年的对公账户流水,或是法人、实际控制人用于经营的个人账户流水,看进账是否符合所在行业的正常规律,有没有固定的合作回款方,杜绝流水空转、大额异常进出账,流水是证明真实经营的最硬核依据。经营年限要求:绝大多数金融机构,都更偏爱经营满2年以上的成熟企业,经营周期够长,才能证明抗风险能力强、生意稳定;如果是刚成立满半年的初创公司,机构很难判断后续经营风险,基本都会谨慎放贷,要么额度极低,要么直接不予通过。实际经营痕迹:要有固定的经营场地,能提供租赁协议、水电费单据、员工工资发放记录等,上门核查能看到实际办公、生产或经营的痕迹,空有执照、没有实际经营动作的壳公司,一律排除。二、财务状况:核心看现金流,而非账面利润

这是很多小微企业老板最容易踩的误区,总觉得自己账面利润高,贷款就稳了,实则完全相反:在金融机构眼里,利润是算出来的,现金流才是真金白银,手里没活钱,利润再高也是虚的,还款根本没保障。举个实际例子:有一家做机械设备的企业,去年账面利润300万,但大半都是应收账款,客户拖欠500万货款迟迟不回款,公司账户每月流水只有几万块,连员工工资都要靠拆借周转。这种情况,哪怕利润再好看,机构也绝对不会放款,因为账上有钱拿不出来,贷款到期根本还不上本金和利息。流水覆盖月供要求:近6-12个月月均经营进账,必须能覆盖贷款月供的1.2倍以上,这是硬性标准,确保每月还款后,企业还有足够流动资金维持正常经营。资产负债率控制:普通小微企业资产负债率,尽量控制在50%以内,负债太高说明企业财务压力大,抗风险能力弱,审批会直接从严,甚至直接拒贷。隐性负债排查:机构会严查隐形负债,比如在小额贷款公司、网贷平台借过高息贷款,或是给其他企业、个人做过担保,这些都会直接拉低企业信用评分,哪怕经营再好,也会影响审批结果。三、企业主个人征信:小微企业的第二张营业执照

小微企业融资,尤其是个体户、个人独资企业,从来不是只查企业征信,而是企业信用+企业主个人信用双重考核,法人和实际控制人承担连带责任,个人征信烂了,企业经营再好也没用,相当于企业的第二张脸。逾期记录硬门槛:近2年内征信出现“连三累六”(连续三个月逾期、累计六次逾期),直接被各大银行列入黑名单,基本无缘正规银行贷款;偶尔一次短期逾期,后续及时补救,影响相对较小,但频繁逾期绝对不行。征信查询次数管控:近1个月、3个月内,频繁申请信用卡、网贷,或是随便点手机上的测额度链接,都会留下硬查询记录,机构会直接认定你资金极度紧张、极度缺钱,风险极高,直接判低分;提醒各位老板,千万别乱点网贷测额入口,每点一次查一次征信,得不偿失。个人负债上限:个人名下房贷、车贷月供,加上企业经营负债,总额不能超过家庭或个人总收入的50%,负债过高,不管是个人还是企业,还款压力都会超标,审批直接受限。四、担保与抵押:降低风险的安全垫,提升额度利率

金融机构放贷,风险把控永远是第一位,担保和抵押就是最有效的风险缓释手段,直接影响贷款额度和利率,纯信用贷款额度低、利率偏高,有抵押或担保,审批更松、额度更高、利率更低。核心看企业日常经营回款是否稳定、充足,能否覆盖每月贷款本息,现金流断裂、回款周期过长的企业,会被认定为还款能力不足。抵押物要求:抵押物必须有公允市场价值、容易变现,比如核心地段的商品房、商铺、写字楼,有完整产权的厂房、土地,或是成套的生产机器设备,这类资产变现能力强,机构认可度最高,抵押额度也能给到最高。资产与负债比例:核查企业现有资产(固定资产、存货、应收账款等)和总负债,资产负债率过高(通常超过70%)、有大额未结清贷款或民间借款,会降低审批通过率。担保相关注意事项:找担保的话,优先选实力雄厚、经营稳定的企业做连带责任担保,不建议找资质差、负债高的个人或企业担保;同时提醒,千万别轻易给别人做担保,一旦对方贷款逾期,你的个人和企业征信都会受牵连,后续自己融资也会受影响。还款来源合理性:贷款还款必须来源于企业经营收入,而非借贷资金、投资收益等违规来源;银行会测算还款压力,确保每月还款额不超过企业月均净现金流的50%。轻资产企业备选方案:现在普惠金融政策下沉,针对轻资产、没抵押物的小微企业,各大机构推出了税贷、发票贷、供应链融资等产品,不需要抵押担保,完全靠企业纳税、开票数据授信,只要纳税和开票稳定,额度也很可观,是这类企业的首选。五、看行业属性与政策匹配度

担保方式决定贷款风险等级,行业属性决定政策倾斜度,两者直接影响贷款是否获批、额度高低、利率优惠。金融机构放贷有明确的行业偏好,不是所有行业都能获批,紧跟国家政策、抗风险能力强的行业,审批一路绿灯;受限行业、衰退行业,直接谨慎拒贷,这一点很多老板容易忽略。优先支持行业:国家重点扶持的制造业、高新技术产业、涉农行业,以及和民生息息相关的零售、餐饮、物流、服务等行业,抗风险能力强,还有政策兜底,属于机构优质客群,审批快、利率有优惠,额度也更容易放宽。行业风险:优先支持国家鼓励的行业,如制造业、批发零售、服务业、科技创新、涉农行业等;严禁介入房地产、金融、娱乐、高污染、高耗能等行业;夕阳行业、产能过剩行业,审批会从严把控。禁入与谨慎行业:房地产行业、两高一剩(高污染、高耗能、产能过剩)行业,以及金融投资、娱乐等受限行业,要么政策收紧,要么行业衰退风险大,机构基本都会直接拒贷,或是极度严苛审核,通过率极低。所有贷款审核,归根结底就三句话:有没有能力还钱,有没有意愿还钱,还不上钱有没有退路。各位老板想顺利融资,只要把经营做稳、流水做规范、征信养好,避开隐性负债和乱查征信的坑,再结合自身行业属性,选对对应的贷款产品,融资流程就会顺畅很多。关于我们

91科技集团成立于2011年,集团总部位于北京,在上海、天津、重庆、深圳、厦门、武汉、西安、南京、苏州等地设有分支机构。

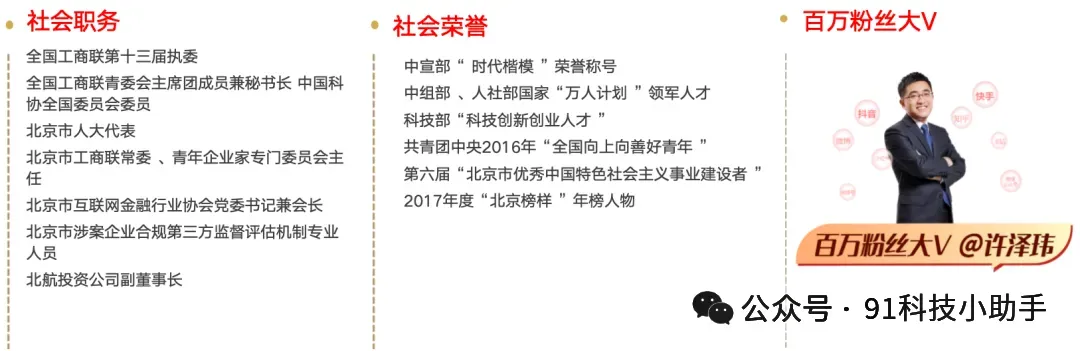

集团创始人、董事长许泽玮:毕业于北京航空航天大学,正高级经济师,任全国工商联执委、中国科协全国委员会委员、北京市人大代表、北京市工商联常委、北京市延庆区工商联主席。

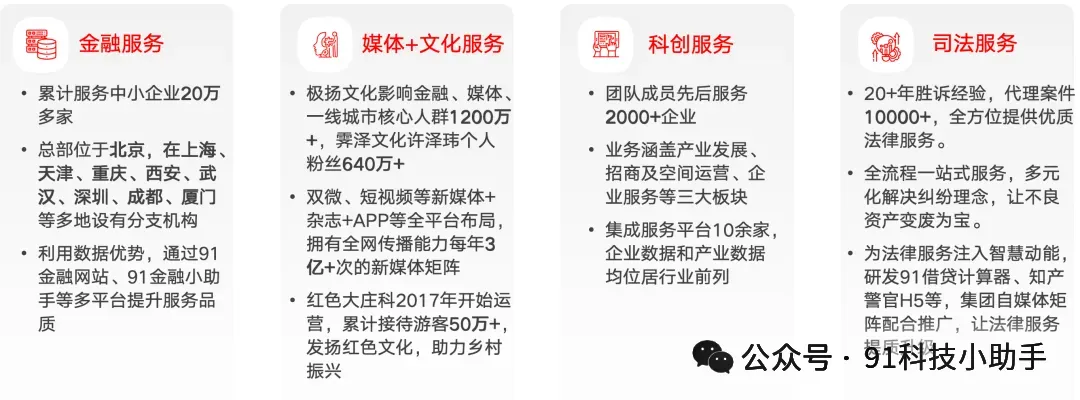

91科技集团将科技创新和产业创新深度融合,目前已形成金融服务、媒体+文化服务、科创服务、司法服务四大业务板块的综合性科技企业。

91科技小助手是91科技集团金融业务宣传平台,专业提供贷款产品申请、专属贷款方案定制、贷款信息工具、1对1咨询等服务,通过聚集优质项目,助力中小企业与金融市场对接,缓解中小企业贷款难问题。

想了解更多产品信息,欢迎拨打:400-000-6191进行咨询,微信电话同步:13071130091,或搜索小程序“91科技小助手”在线沟通。