关注+星标⭐,第一时间收到最新观点!

摘要

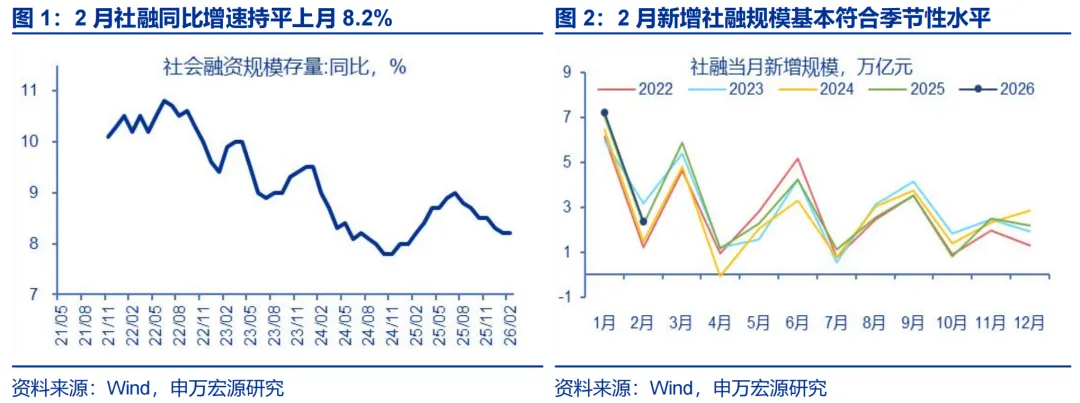

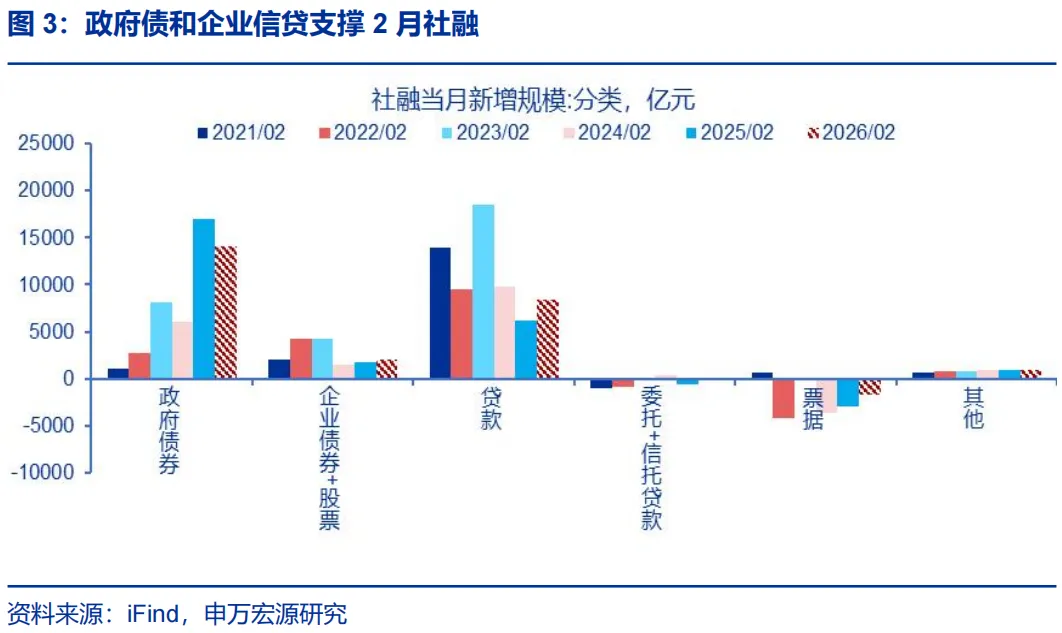

2026年2月新增人民币贷款0.90万亿元(2026年1月为4.71万亿元),新增社融2.38万亿元(2026年1月为7.22万亿元),社融同比增速为8.2%(2026年1月为8.2%),M2同比9%(2026年1月为9%)。

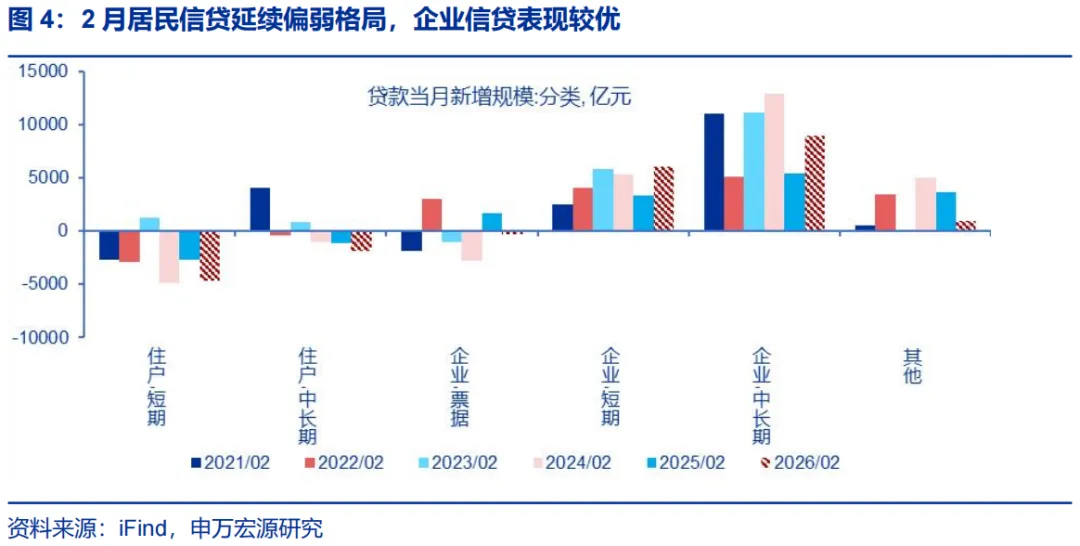

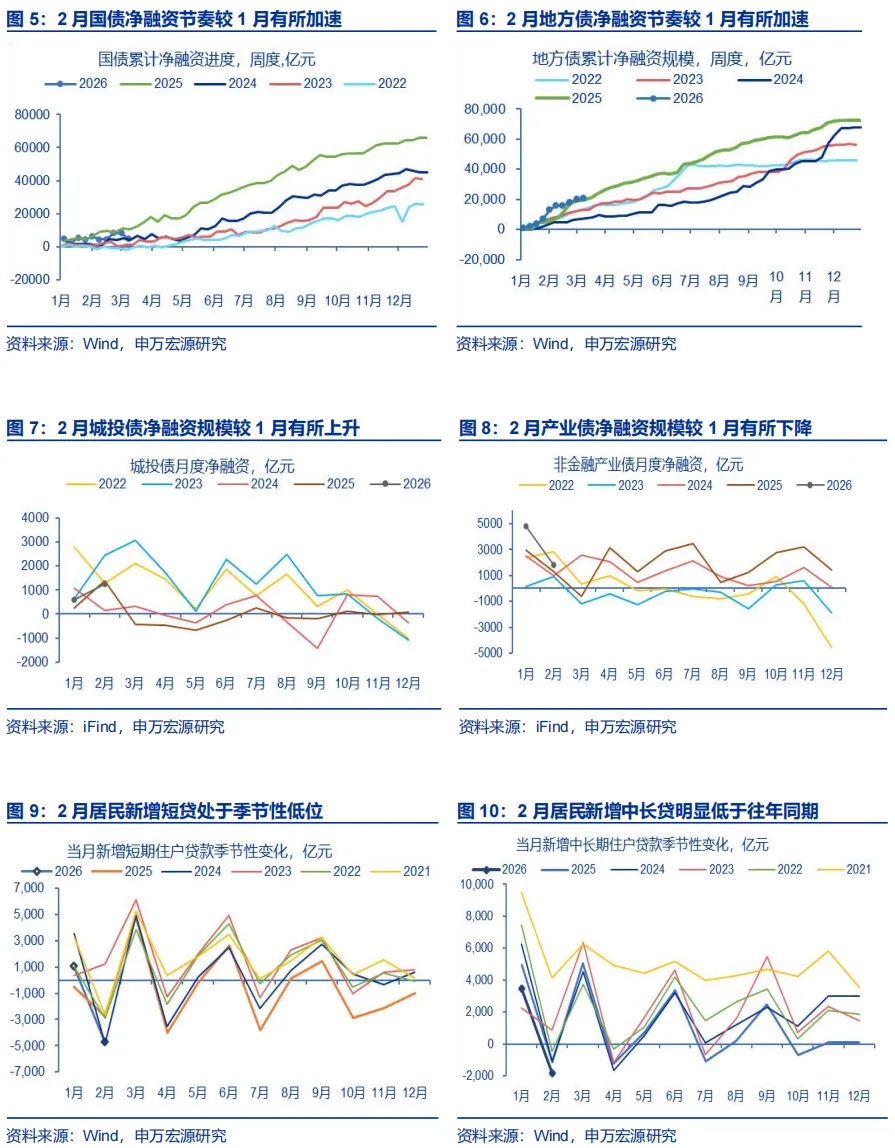

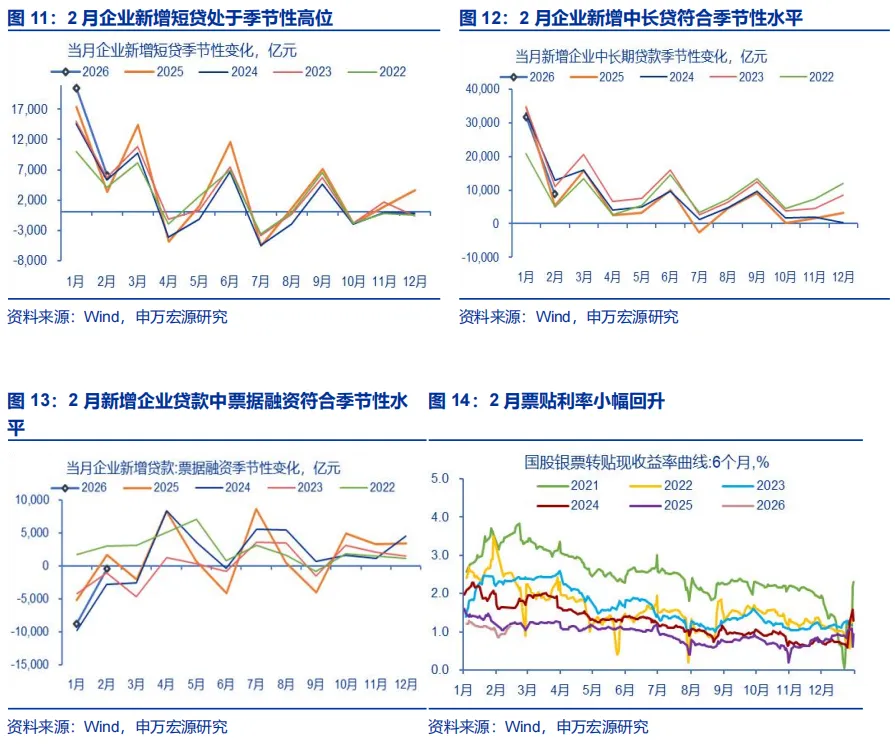

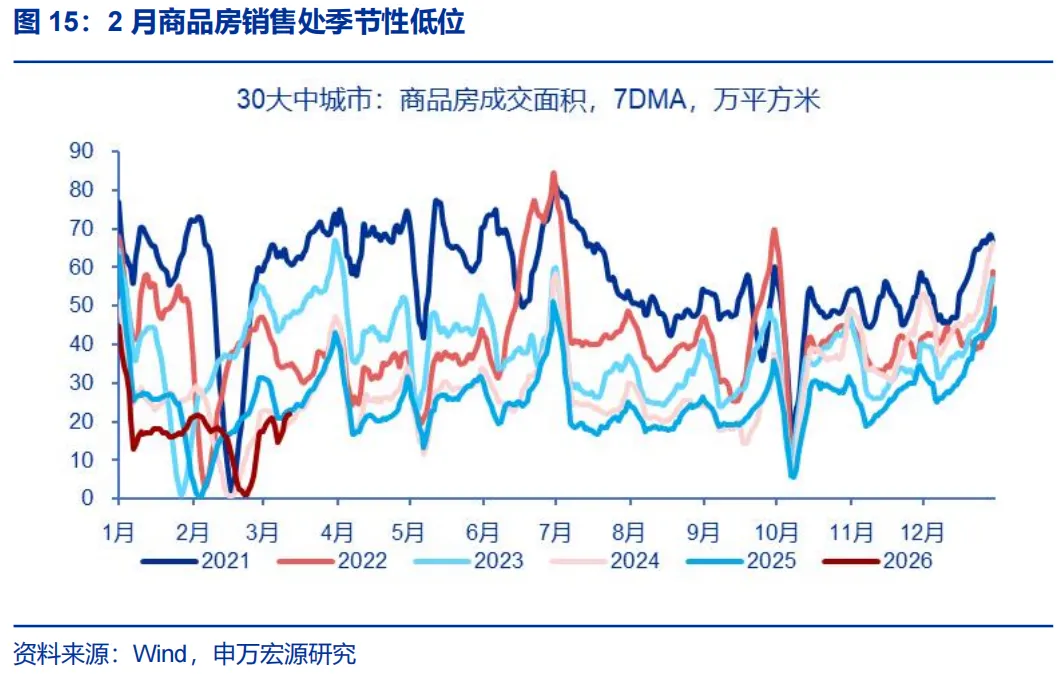

第一,企业信贷支撑新增社融同比多增,但居民端延续偏弱格局。尽管政府债仍是2月社融的重要支撑,净融资规模1.4万亿元,但受高基数影响,2月政府债净融资较去年同比减少2903亿元。企业部门来看,2月企业贷款增加1.49万亿元,同比多增4500亿元,信贷需求表现较好,主受中长贷支撑。其中企业中长贷同比多增3500亿元,短贷同比多增2700亿元,票据融资同比减少2043亿元,企业信贷走强或主要受益于“两重”项目前置落地、设备更新补贴等政策牵引。即使剔除春节假期的影响,将2026年1-2月合并来看,企业信贷依然同比多增。居民部门来看,2月居民贷款同比少增2616亿元。其中居民短贷同比少增1952亿元,显示消费倾向仍弱;中长贷同比少增665亿元,与商品房市场与往年同期偏弱的表现一致。

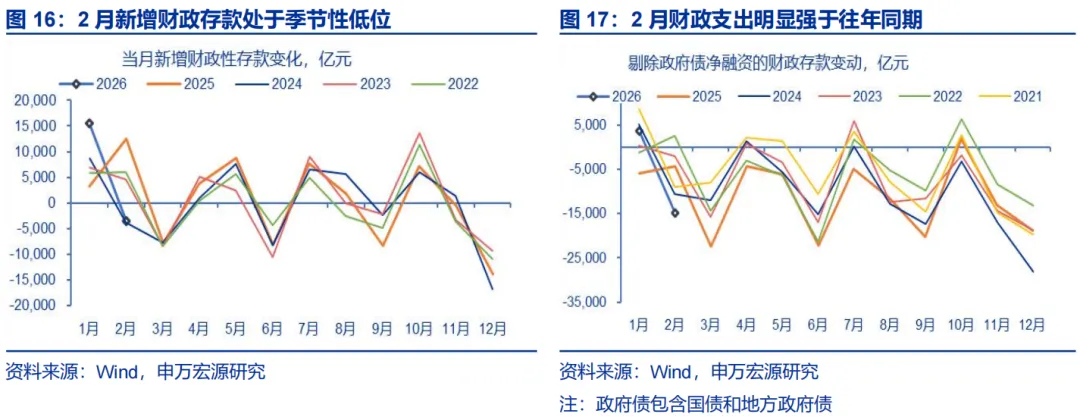

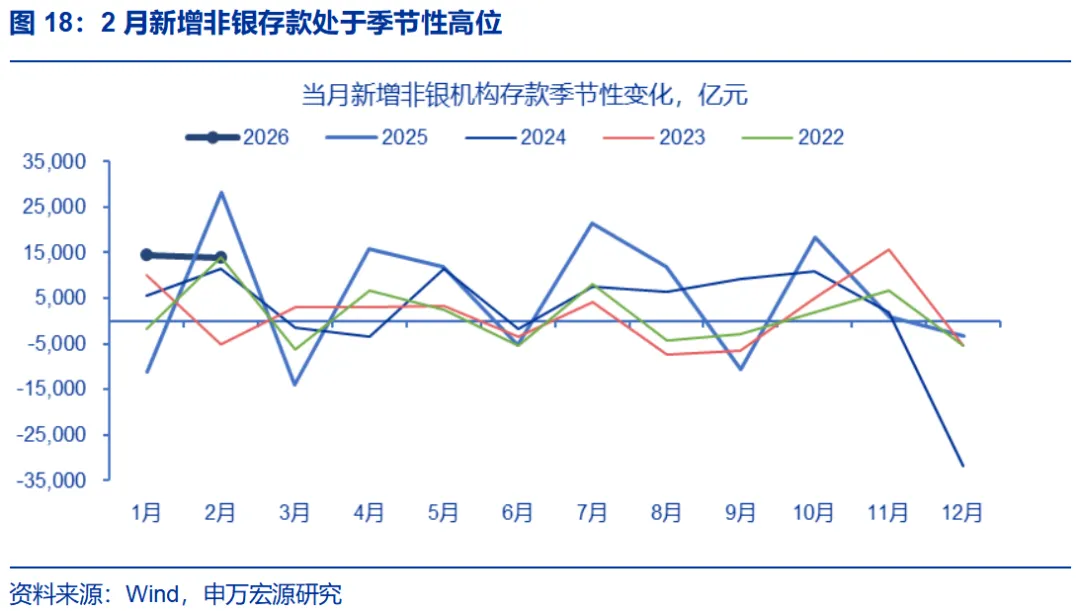

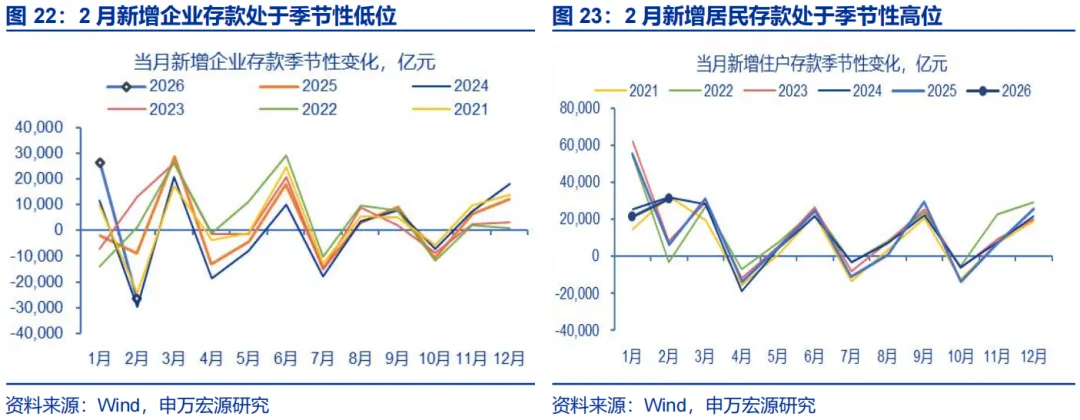

第二,2月居民存款同比多增,企业和非银存款均同比少增。2月居民新增存款规模达3.11万亿元,同比多增2.50万亿;新增非银存款1.39万亿元,同比少增1.44万亿元。或受春节错位影响,企业年终奖集中入账带动居民存款同比多增,同时春节消费需求以及权益市场震荡或对非银存款带来一定制约。

第三,企业信贷改善的同时,贷款-存款增速差明显抬升,并且这一趋势在后续政策效能释放进程中或将延续。受益于“两重”项目、设备更新、新型政策性金融工具等宽信用政策陆续释放效能,企业贷款改善或在二季度延续,债市此前的配置行情逻辑或难以为继。

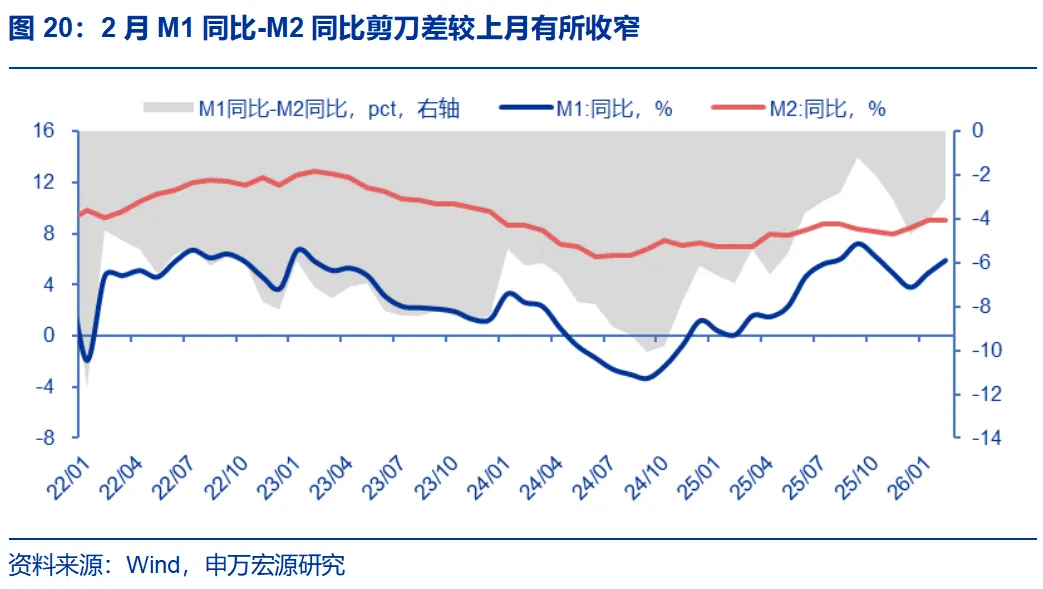

第四,M1增速回升,M1-M2剪刀差有所改善。2月M1同比增速上行1.0pcts至5.9%,M2增速维持在9.0%,剪刀差收窄至-3.1%。M1增速上行,一方面或受去年低基数和本月M0拉动偏强的影响,其中M0环比大幅上升主要与春节假期有关;另一方面,企业现金流改善及结汇需求提升也提供支撑。此外,尽管本月贷款增速回落,M2增速仍高位持平,一方面,人民币升值预期下企业结汇意愿增强,另一方面,财政支出节奏较快,也对货币派生带来支撑。

2月金融数据呈现总量平稳、结构改善的特征,宽信用政策加力下企业信贷或延续偏强表现,一二月份债市配置行情逻辑面临挑战,建议合理降久期,把握中短久期信用债的票息确定性。通胀面临上行压力的同时,两会后政策效能陆续释放,各类财政工具撬动银行信贷进一步扩容的方向也较为明朗,一二月份债市做多的逻辑受到挑战,企业信贷或延续偏强表现,银行配债需求或将减弱。展望后续,债市回调并不以政策利率收紧为前提,类似基本面加快修复、资产比价持续扰动、通胀超预期上行等因素出现,尽管货币政策还未转向,但债市也容易出现快速回调。即使从货币政策宽松基调出发,也主要“投短钱”,但财政更倾向于“发长债”,这也会对收益率曲线带来压力。此外,从交易盘负债资金属性来看,资管行业的发展趋势或更多呈现“固收+”和“被动化”的主旋律特征,中长期纯债产品的负债资金增量可能有限。综合来看,策略上仍建议谨慎对待长久期资产、超长久期资产,继续以中短久期信用债和确定性更高的票息策略作为重点配置方向。

风险提示:货币政策超预期,财政政策超预期,地产销售超预期,海外环境变化超预期。

正文