2026年3月,房地产行业迎来多重政策与市场层面的关键变化,从土地供应的源头管控到物业行业的定位重塑,从房企的资产调整到楼市成交的回暖,行业正朝着控增量、去库存、优供给的方向深度转型,民生保障与存量盘活成为核心关键词。

重磅政策落地:从土地管控到物业升级,行业底层逻辑重塑

近期,自然资源部与国家林业和草原局联合发布自然资源要素保障相关通知,从建设用地供给端为房地产行业定下“控量提质”的基调,通知涵盖13项核心内容,直指新增建设用地管理与城市更新用地保障。针对实现国土空间规划“一张图”联网的省份,实施建设用地规模规划期总量管控,由省级政府统筹“十五五”新增建设用地指标,同时建立新增建设用地与存量土地盘活的挂钩机制,明确年度新增城乡建设用地规模原则上不超过盘活存量土地面积,相关部门将对执行情况开展不定期监测。

在用地导向方面,通知明确新增建设用地将优先保障重大项目与民生事业,原则上不再用于经营性房地产开发,仅为城中村改造中占比不超项目总面积10%的零星土地,以及保障性住房、民生类公用设施等配套用地开放新增审批通道。这一政策与今年两会提出的房地产“控增量,去库存,优供应”定调高度契合,从源头上优化房地产供应结构,推动行业重心从投资拉动转向民生保障,也让存量土地盘活与城市更新成为行业发展的重要抓手。

物业行业也迎来顶层设计的重要调整,住建部正式宣布将《物业管理条例》更名为《物业服务条例》,并将行业分类同步调整为“物业服务”纳入国民经济统计目录 。这一调整源于全国人大代表樊芸在今年两会的相关建议,建议提出仅两天后便得到住建部的正面回应,相关条例修订与行业规范调整工作随即启动。从“管理”到“服务”的一字之变,并非简单的名称调整,而是与《民法典》中“物业服务合同”的法律定位全面对齐,明确了业主委托人、物业服务者的平等法律关系,倒逼物业行业从传统的“管控收费”模式转向“履约尽责”的服务模式,未来行业监管与评价体系也将向服务质量闭环方向构建。

企业动态分化:头部房企轻资转型,部分企业深陷债务危机

行业调整期内,房企的发展路径呈现明显分化,头部房企持续推进资产优化与战略聚焦,而部分企业仍深陷债务泥潭,行业风险出清进程仍在继续。

万科近期传出拟打包出让北方区域5个康养项目的消息,新华保险等头部保险机构成为意向买家,目前交易仍处于洽谈阶段。据公开信息,万科在全国15个城市布局了随园、怡园、嘉园三大康养产品线,截至2026年3月,已运营康养项目近50个,总床位超1万张。此次拟处置康养项目,是万科践行“瘦身健体、盘活存量、聚焦主业”战略的重要举措,此前万科已多次通过出售商业、办公等重资产回笼资金,缓解流动性压力。结合万科在长租公寓领域与保险机构合作的Pre-REIT模式,此次交易大概率将延续“资产转让+运营保留”的路径,在实现资金回笼的同时,进一步向轻资产管理模式转型。

与之形成对比的是,阳光100中国陷入严重的债务危机,3月12日公司发布公告称,因2025年3月19日到期的2.05亿美元赎回价款(含应计利息)未支付,海通国际相关主体已于2026年3月6日向香港高等法院提交清盘呈请,公司于3月10日收到该呈请,聆讯时间定于5月20日上午10时。阳光100中国表示将正式反对该清盘呈请,并考虑申请相关认可令,这一事件也成为当前房地产行业部分企业债务风险的缩影。

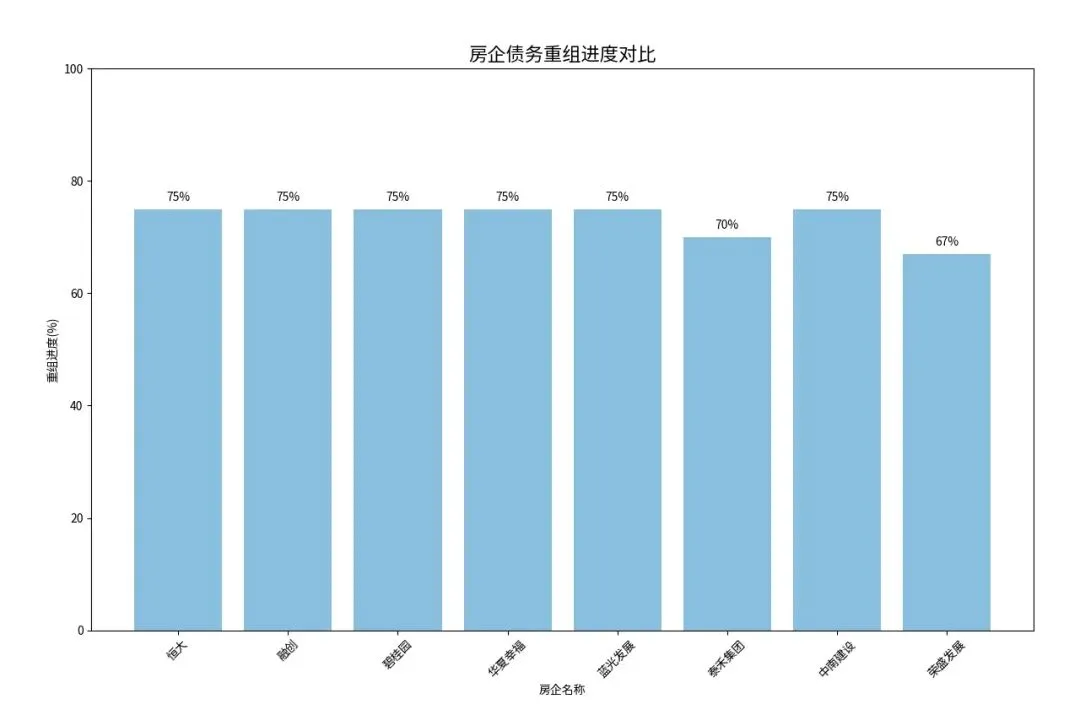

政策与市场双轮驱动:债务压力缓解,一线城市楼市迎小阳春

随着房企债务重组工作的稳步推进,行业整体偿债压力出现明显缓解,普睿数智研究中心发布的报告显示,截至2026年1月底,国内共有43家上市房企出险,总有息负债规模达2.65万亿元。在债务重组方面,已有18家房企公布境外债务重组方案,涉及债务规模约8117亿元,其中10家获法院批准、5家获超75%债权人支持待法院聆讯;境内债务重组也取得进展,7家房企的重组方案获债权人会议通过,涉及债务约873亿元。受益于债务重组的推进,2026年房企整体到期债务规模同比预计下降24.10%,行业短期偿债压力大幅减轻。

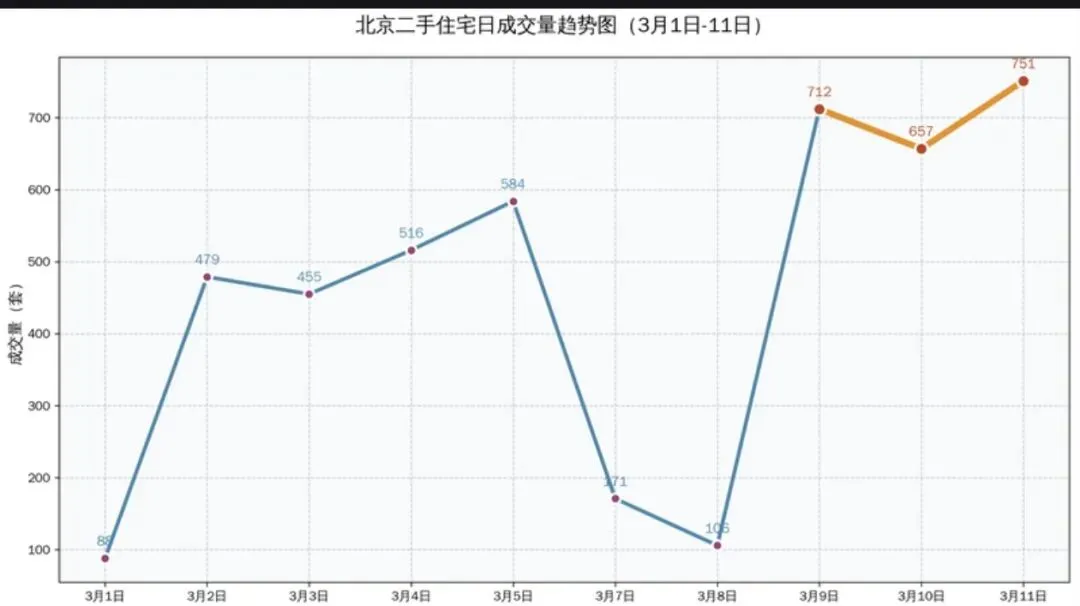

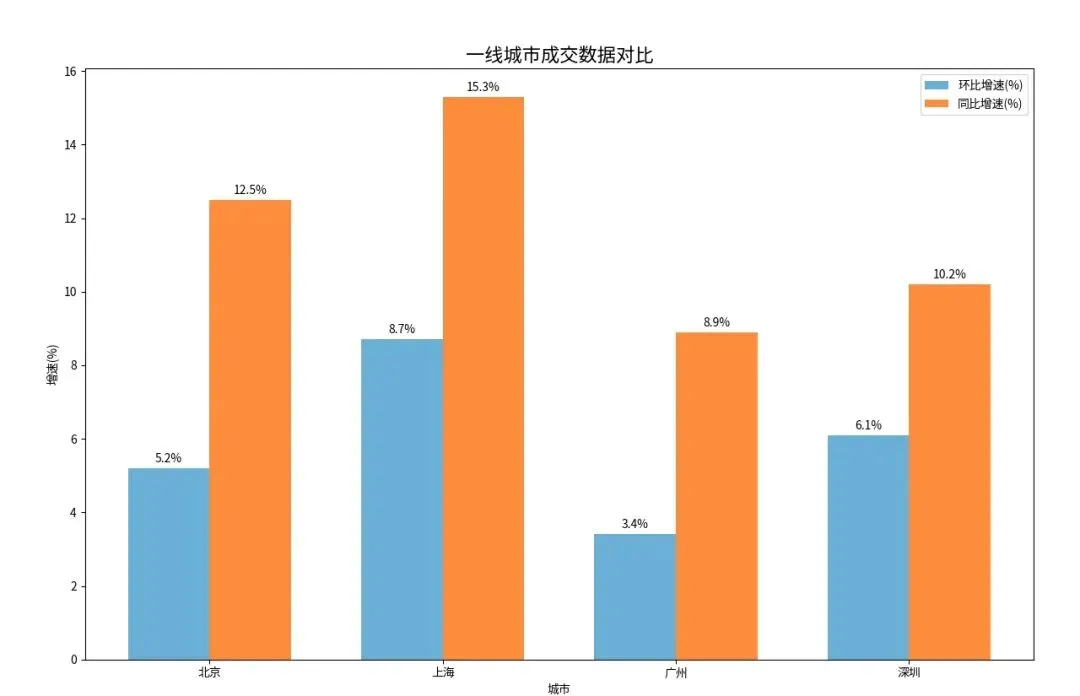

市场层面,进入2026年3月,一线城市楼市率先迎来“小阳春”,新房、二手房成交均出现显著升温,成为市场信心修复的重要信号。三月第一周,北京新房成交5.34万平方米,环比增15%,二手房成交2980套,环比增21%;广州新房成交14.8万平方米,同比增13%,二手房成交849套,环比大幅增长118.8%;深圳新房成交663套,同比增13.9%,二手房市场表现更为亮眼,乐有家与贝壳合作门店的签约量环比分别激增132%、118%,3月8日单日签约量创近一年新高;上海新房成交20.6万平方米,同比增11.4%,3月1日-10日二手房累计网签8467套,3月7日单日网签1324套创2026年年内新高,且连续两日突破1300套/日。

一线城市的成交回暖,不仅源于市场刚需与改善需求的集中释放,也印证了政策对市场潜力的激活作用,以上海“沪七条”新政为例,政策出台后当地楼市成交出现明显回升。作为楼市的风向标,一线城市的市场表现为行业注入了更多信心与积极预期。

城市更新领域也迎来实质性推进,北京住建委近期发布2026年第一批城市更新计划项目清单,成为城市更新从试点探索迈向系统性推进的重要标志 。此次公布的首批项目共计1321个,包含745个新实施项目与576个2025年结转续建项目,2026年度计划投资达1049.5亿元,项目覆盖既有建筑改造、老旧小区改造、完整社区建设、历史文化保护等八大类型,项目数量与投资规模均处于近年来高位,将进一步推动城市存量空间的价值激活与功能优化。

整体来看,2026年3月的房地产行业,正处于政策引导转型、市场逐步修复、企业分化调整的关键阶段,控增量、优存量、强民生成为行业发展的核心主线,未来行业将更多围绕存量盘活、城市更新、服务升级展开布局,行业发展的质量与可持续性将持续提升。