哈喽,我是期权小师妹,期权的事儿,问我咯~

你是否曾信心满满判断对了大盘走势,买入期权押注方向,最终却看着账户缩水,百思不得其解?明明“看对了”,为何还会亏钱?

来源:综合整理自网络,版权属于原作者,欢迎作者与我们联系,我们将在第一时间注明作者信息

这正是期权交易的独特之处,也是其魅力与复杂所在。期权,绝非股票或期货那般简单的“涨跌二元选择题”。它将“方向”这一基础变量,与“时间”的流逝、“波动”的狂舞紧密交织,构建出一个三维立体的竞技场。唯有同时掌握这三重维度,才算真正推开期权世界的大门,避免踏入“猜涨跌”的初级陷阱。

与股票、期货一样,期权交易也离不开对方向的判断。

01

第一维:方向 - 基础,但绝非全部

与股票、期货一样,期权交易也离不开对方向的判断,但方向判断只是期权交易的一部分,它只是决定了策略类型和潜在空间。期权价格对方向变化的反应速度和幅度,并非线性关系。

策略的类型:

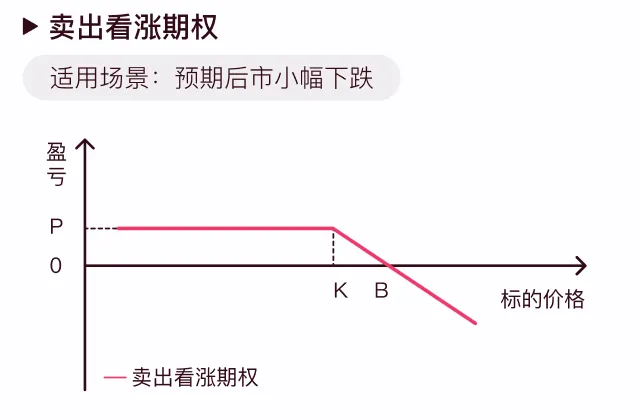

看涨 -> 买入看涨期权 / 卖出看跌期权

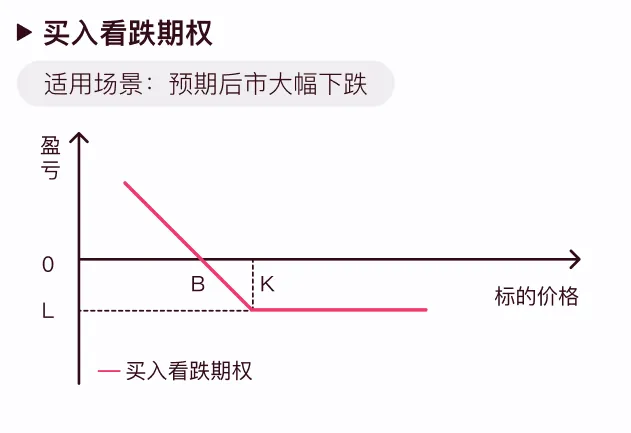

看跌 -> 买入看跌期权 / 卖出看涨期权期权

期权盈亏也并非简单对应标的价格涨跌。方向对了,只代表你拿到了入场券。

它决定了策略类型和潜在空间,但绝非盈利的保证单。期权价格对方向变化的反应速度和幅度,远非线性关系。

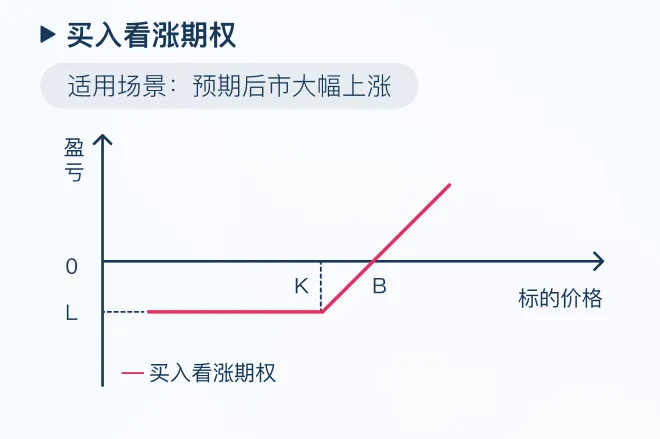

以买入看涨为例:

存在一个平衡点(行权价 + 权利金)。价格高于此点,收益随上涨加速放大价格低于此点,即使小幅波动(无论涨跌),你仍在亏损,且最大损失限定为权利金。

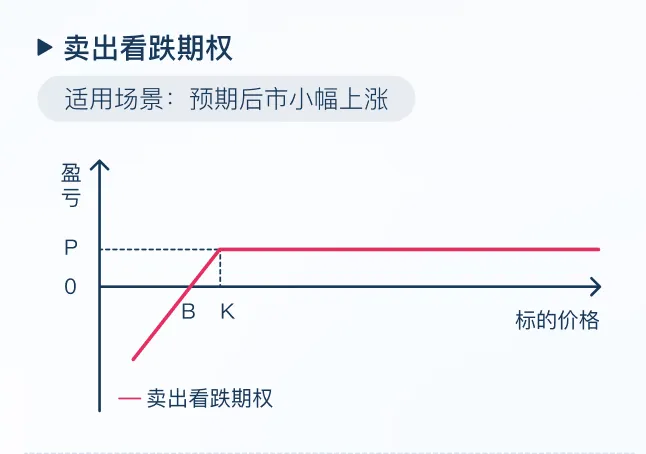

卖方视角:

方向判断同样关键,但盈利模式截然不同(收取权利金,承担对应风险)。

02

第二维:时间 - 无声的窃贼,卖方的盟友

时间价值 :

这是期权独有的核心概念。

期权价格 = 内在价值 + 时间价值。时间价值是买方为“未来可能性”所支付的溢价。

时间衰减 (Theta):

这份“可能性溢价”会随着时间流逝无情地衰减,且越临近到期日,衰减速度越快,呈指数级加速。

“买方之痛,卖方之利”

买方

方向对了,但若幅度不够大、速度不够快(不足以覆盖时间价值的损耗),期权价格仍可能下跌,账户出现亏损。“看对方向也亏钱”的罪魁祸首多源于此。

卖方

收取了时间价值作为“时间税”。只要市场在到期前没有发生剧烈波动(对卖方不利的方向移动),时间的流逝会天然帮卖方“赚钱” (权利金不断被消耗)。

波动率 (Volatility) - 定价的灵魂,策略的源泉

波动率的本质:

衡量标的资产价格波动的预期强度或历史剧烈程度。是期权定价模型中最核心、最敏感的变量。

波动率的影响力:

高波动率

意味着标的价格出现大幅涨跌的可能性增大。这提升了期权(尤其虚值期权)的价值,导致期权价格上涨(无论看涨还是看跌)。

低波动率:

意味着市场预期平稳,期权(特别是那些依靠大波动获利的期权)的价格会相对便宜。

波动率交易:

做多波动率 (预期波动上升):

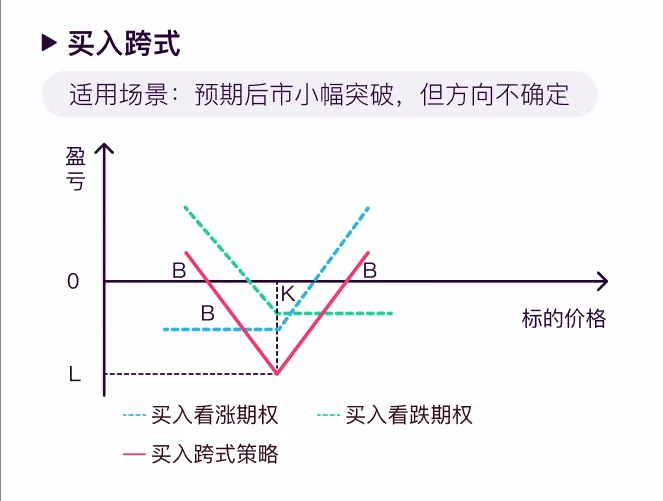

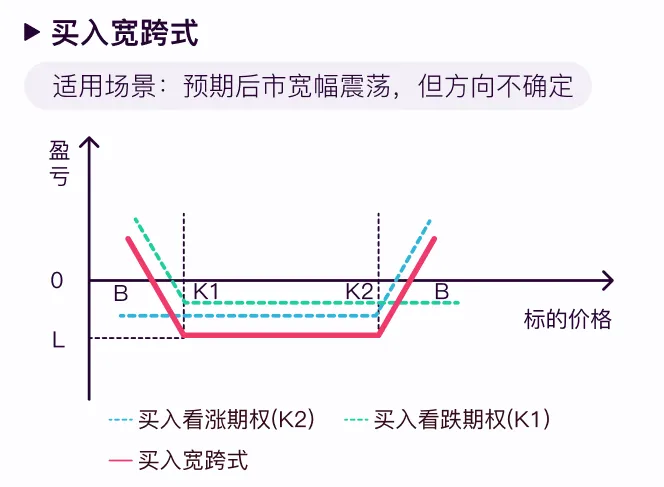

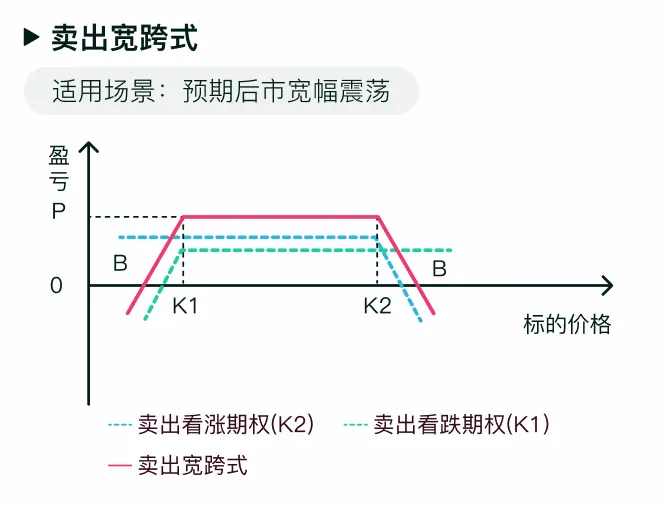

例如在预期市场有大波动但是不确定方向可以买入跨式组合 (Long Straddle/Strangle)。

做空波动率 (预期波动下降):

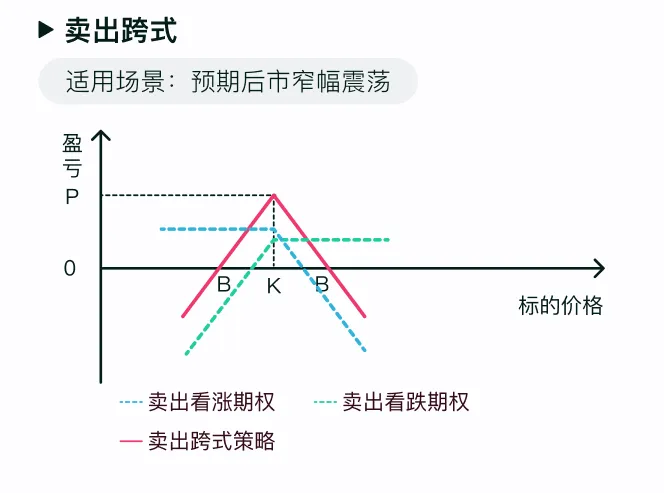

例如在预期市场平静时卖出跨式组合 (Short Straddle/Strangle),赚取权利金和时间价值。

隐含波动率陷阱:

波动率的变化独立于方向和时间!即使你方向看准,时间管理得当,但若实际波动率远低于你买入期权时的隐含波动率(即市场预期),期权价格也可能下跌导致亏损尤其是你在高波动率的时候买入期权,后期市场波动浮动又不及预期,期权价格会迅速滑落。

- END -

福利等你领

风险提示:以上观点仅作为学习交流使用,不构成任何投资建议。投资有风险,入市需谨慎!