3月12日早上9点,汹涌的人潮开始涌入上海新国际博览中心。

在AWE2026待了整整两天后,虽然众多品牌厂家各式各样的创新产品让人眼花缭乱,目不暇接,但我其实更关注的是一个将要改变世界未来的产业,它就是人形机器人。

马斯克在最新的Abundance Summit的3小时访谈中明确提出,我们正处于Singularity的临界点。

AI已经能够自我迭代训练,人类在模型训练中担负的角色正疯狂缩小。照当前自动化和自我递进的速度,今年底或明年初将达到奇点——届时人类将不再参与AI的进化。

在他最新的直播对话中,马斯克再次抛出了他对未来的最新预测:你的机器人管家明年夏天就来敲门,全民高收入发生的概率高达80%。

马斯克说Optimus V3机器人是最先进的机器人,放眼全球无敌手。到明年夏天开始大规模量产。

马斯克的预言一直都比较激进。大家看看就好,比如他说Optimus V3是全球最好的,我就不怎么信。但不可否认的是,人形机器人产业将是不久之后真正对大家生活的产生巨大的改变。

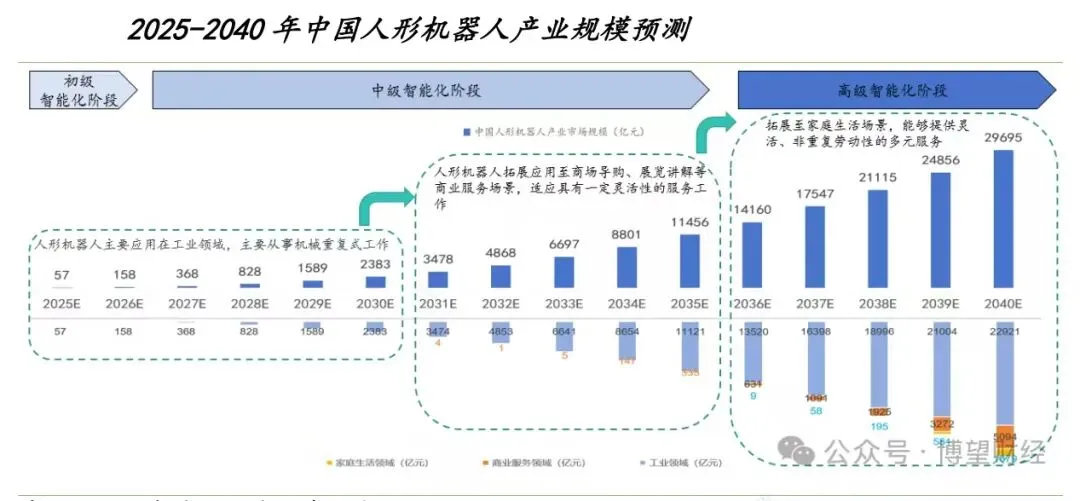

据东吴证券测算,2026年全球人形机器人量产规模将突破3万台,2030年有望达到100万台,市场规模突破万亿,年复合增长率超80%。

这是一场已经发生的万亿市场的争夺战。这场战争的主角,不再是冰箱、洗衣机、电视,等等。而是能取代你干活的人形机器人。

展台上的交锋

在展会上,各大企业的人形机器人展区也在进行着全面交锋。

特斯拉的展台是最热闹的地方之一,第三代Optimus机器人与Cybertruck同框展出,众人纷纷停下脚步与之合影。

现场工作人员透露:"Optimus V3将在2026年底启动生产,这是特斯拉首个大规模量产的机器人版本。"更关键的是量产计划——长期年产能100万台,成本控制在2万美元(约14万元人民币)以内。

这不是PPT产品。特斯拉弗里蒙特工厂的Model S/X生产线已经改造为Optimus V3专用产线,试生产线已开始运行。

我问了一个敏感问题:"什么时候才能卖给普通家庭?"现场的特斯拉工作人员的回答很诚实:"我也不知道什么时候会开放预订。没有相关消息"

宇树科技的展台前,G1机器人正在进行拳击擂台赛,动作灵活,反应迅速。旁边的大屏幕上,滚动播放着一些演示视频——连续空翻、霹雳舞、武术,这些高难度动作。

宇树G1目前的定价是20.88万元,2026年出货目标1-2万台。这个价格比特斯拉的目标成本还要高出50%,但宇树的优势在于技术积累和产品成熟度。

我在宇树展台还遇到了一位来自深圳的电子厂老板,他正在迫切地咨询宇树工程师各种技术参数。这让我意识到,真正能抢先要买单的不只是普通消费者,而是工厂和企业。

京东在展台发布了"智能机器人产业加速2.0计划",目标是在2026年内助力品牌伙伴累计实现百亿规模营收。

京东工作人员告诉我:"我们想做的不只是提供一个销售渠道而已,而是从消费级产品定制、供应链金融、JoyAI大模型技术赋能、标准化电池解决方案,到数亿级规模化采购订单,试图把自身在零售、物流、科技等多业态中积累的能力,系统性地注入机器人产业链。"

当一个零售巨头开始用百亿资源押注机器人赛道,这本身就是一个产业成熟度的风向标。

2026年央视春晚的智能机器人战略合作伙伴"魔法原子"的展台或许不是最大的,但可能是最完整的。他们展示了从工业到商业到家庭的完整产品矩阵。

自2025年开启商业化以来,魔法原子已携手多个标杆客户,推动Gen1等产品在无锡、南京、苏州等地多个项目中实现导览导购、工业巡检等真实场景应用。魔法原子刚刚完成新一轮5亿元融资,硬件自研率超90%,海外业务占比超过30%。

当下肉眼可见的是一个庞大的中国军团正在崛起。银河通用在2025年相继完成了11亿元人民币(由宁德时代领投)和超3亿美元(由中国移动领投)两轮重磅融资;自变量机器人在一年内融资四次,2026年1月完成的10亿元A++轮融资吸引了字节跳动领投,红杉中国、阿里云等顶级资本也已在之前的多轮融资中入场。

进入2026年,这股热潮丝毫未减。千寻智能在2026年2月完成了近20亿元人民币融资,逐际动力也在同期完成了2亿美元的B轮融资。星动纪元在2025年11月和2026年3月分别完成近10亿元融资,星海图于2026年2月完成10亿元B轮融资,它石智航也完成了超1.2亿美元(约8.8亿人民币)的系列融资。

宁德时代、中国移动、美团、字节跳动、360集团……产业巨头和财务资本正以前所未有的热情,涌入这个看似遥远但充满想象力的赛道。

人形机器人展台下的竞争是什么?

马斯克在访谈中说了造Optimus V3最难的三点:

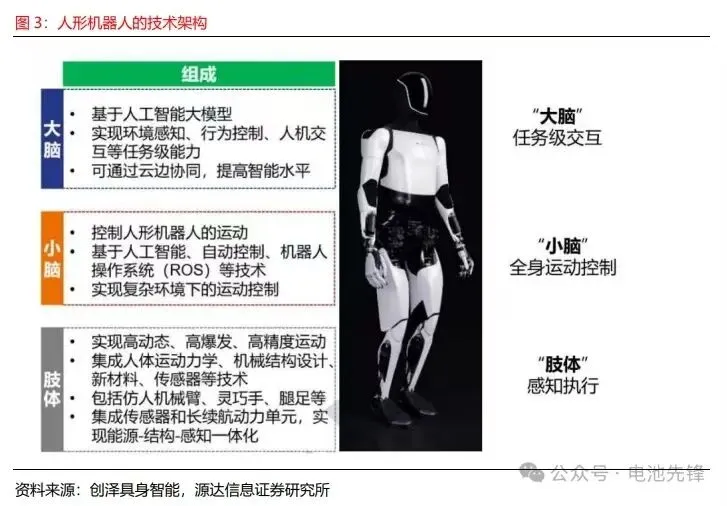

1. 人形机器人要具备与人类一样的精细操作能力,这意味着它必须有一双极其复杂的手。

2. 它还需要具备一个能够探索并理解现实世界的人工智能大脑。

3. 它还必须能够实现大规模量产。

Optimus V3难点在于目前制作它的供应链几乎完全不存在,特斯拉必须从头开始,进行大规模垂直整合,它现在的任何一个执行器,都无法从现有的供应链中采购。

而宇树科技的王兴兴在某个节目的采访中说道:"谁能把机器人用的大模型做出来,就谁就是全世界最厉害的AI公司和机器人公司,完全够拿诺贝尔奖。"

在王兴兴看来其实目前做机器人用的大模型看运气成分非常大,现在的AI就变成了一个顶尖的几个聪明人做出来的事情。并不是一家公司越大,他投入资源越多,说量越多,一定就是他最先做出来,或者他做的最好。这个原则现在失效了。而且很多情况下,这个小团队做的效果还比大公司他做的好很多。

"我们还是希望能自己把这个'事情'做出来嘛。但是说实在的,从概率的角度上,我们做出来概率肯定是呃没不可能超过50%的。"——王兴兴

人形机器人的大模型固然重要,但对中国来说,有个优势是毋庸置疑的。

中国产业链的成熟:从不可能到可能

为什么是2026年?

因为机器人产业链已经基本成熟。

2025年迎来标志性降本突破:行星滚柱丝杠单价从10000元/根降至2000元/根,降幅达80%;谐波减速器单价下降42%,单机价值量从16800元压缩至9800元10。

据报道:"当前人形机器人成本中,谐波减速器、力矩传感器、高功率密度电机三大核心部件占比超过50%。这些部件的国产化率正在快速提升,预计未来18个月内,核心部件成本可下降30-40%。"

更重要的是,中国拥有全球最完整的机器人产业链。绿的谐波、昊志机电、三花智控等国产供应商正在快速崛起,为人形机器人规模化生产提供了坚实基础。

2026年2月底,我国发布《人形机器人与具身智能标准体系(2026版)》,这是我国首个覆盖全产业链、全生命周期的标准顶层设计,明确2026年实现核心零部件国产化率达60%的目标。

这场战争的胜负手是什么?

我在展会期间问了很多家企业的现场技术人员同一个问题:人形机器人竞赛的最终的胜负手是什么?

他们的答案几乎高度一致:成本控制能力。特斯拉Optimus V3的目标是2万美元,宇树的目前的售价是20.88万元,这个差距的背后是成本控制能力的差距。而成本控制能力又取决于两个核心要素:核心零部件的国产化率和规模化生产能力。

中国在核心零部件国产化率上已经取得突破,绿的谐波、昊志机电等供应商正在快速崛起。但规模化生产能力仍然不足。这意味着,谁能率先突破规模化生产,谁就能在这场战争中占据优势。

越来越多的证据表明,消费电子的代际革命正在发生,万亿市场正在崛起,一场关于未来产业革命正在上演。

离开AWE展馆时,上海的夜色华灯初上,我回想那些人形机器人的展台,突然意识到一个更深层次的问题:我们到底在期待什么?

很多人期待的是《终结者》里的T-800,《机械姬》里的Ava,《超能陆战队》里的大白。但现实中的技术发展,从来不是按照科幻电影的剧本推进的。

人形机器人不是"某一天突然出现并改变一切"的颠覆性技术,而是会经历一个渐进的、阶段性的进化过程。

人形机器人的产业时钟,确实已经指向了一个新的刻度。谁能够第一个吃到行业红利,还没有定论,真正的考验才刚刚开始。