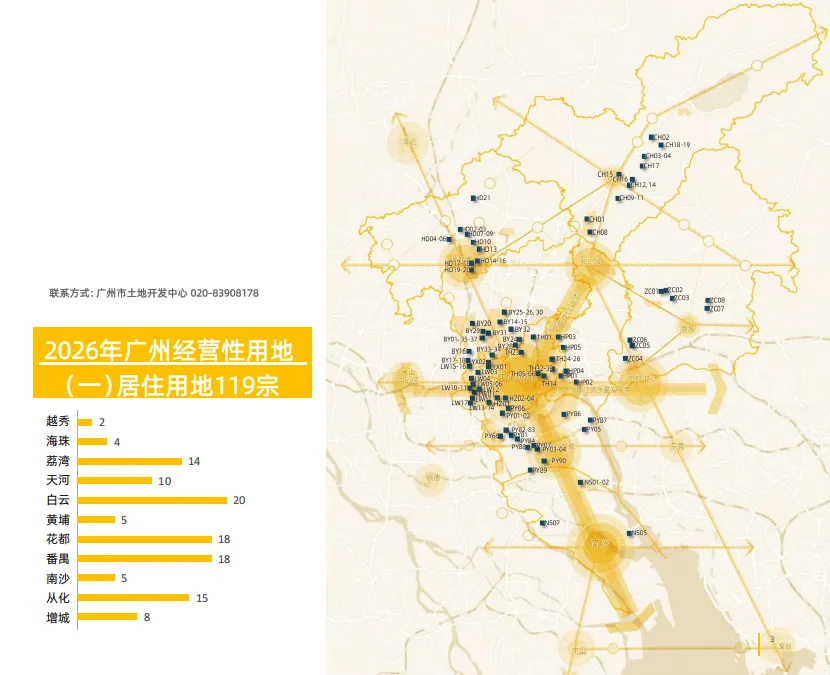

根据同步出炉的《经营性用地供地蓝皮书》,广州有119宗住宅用地、149宗商服用地、36宗工业用地,22宗其他用地。

其中,商服、工业供地的占比从去年47%,上涨到今年大约57%。

之所以敢减少卖宅地,并非广州不缺钱,而是通过卖地、建房来增加财政收入这条路,走得很艰难。

一方面,去年挂出58宗涉宅用地有10宗流拍,流拍率达到17%,比起2024年的13.3%上涨近四个点。

这过程中,广州部分卖的低密地块总价了、容积率降低了、配建要求降低了、资金门槛降低了,卖地收入却没有增长。

另一方面,国家最近发文《关于进一步做好自然资源要素保障的通知》,提到 每年新增多少建设用地,要看当年盘活了多少存量土地 (比如闲置地、低效用地)。

必须先把碗里的剩饭吃完,才能去锅里盛新的。这会倒逼开发商提前布局土地储备,倒逼地方优先消化“旧地”,倒逼新增土地供应会更克制。现实压力加上政策定调,广州要降低土地财政依赖度是必然的。

再看看选择今年推出的涉宅地,要么集中在金融城、琶洲等核心板块,要么集中在荔湾中山八、芳村、环市路等配套密集的板块。

一个个区域来看:

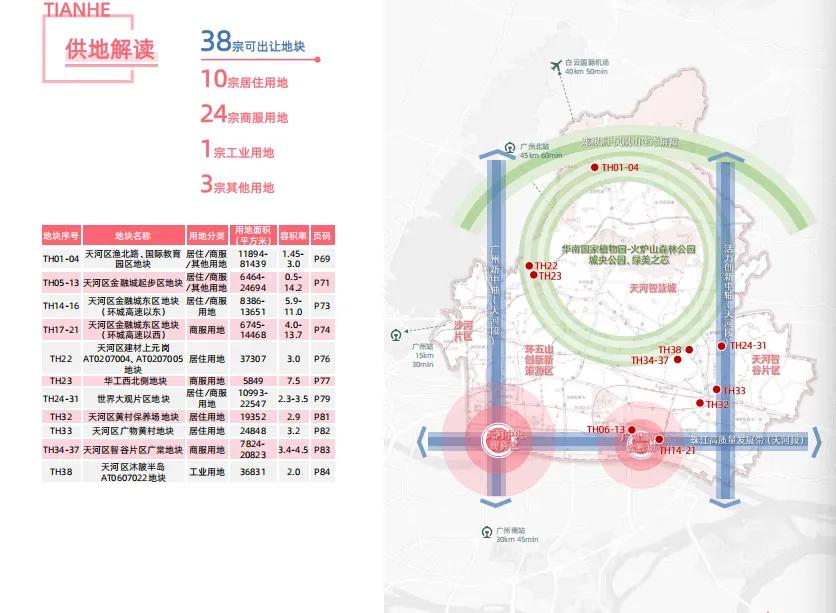

先看天河区,这是今年的供地大户,会上重点推介了14块地,其中8块是住宅,6块是商业。

供应最集中的地方就是金融城、环五山和奥体板块,这几个地方都是目前的热门区域。

从《蓝皮书》看,天河无论是居住还是商服,可供应的地块不少,也是未来几年吸引开发商拿地的重点区域。

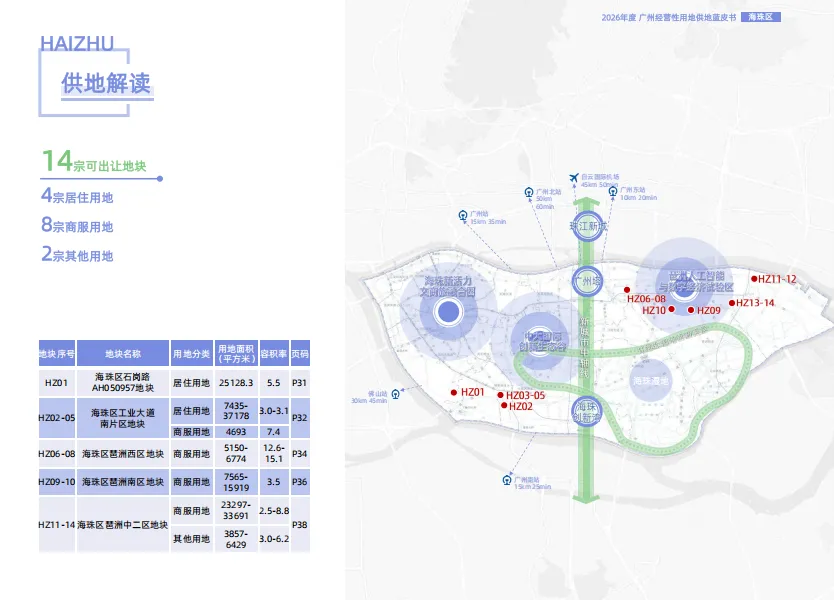

海珠区今年的重点是搞商业。

住宅用地只有2块,这2块宅地分别在南洲路和石岗路,而7块商业地全部集中在琶洲,琶洲还是要继续做大做强。

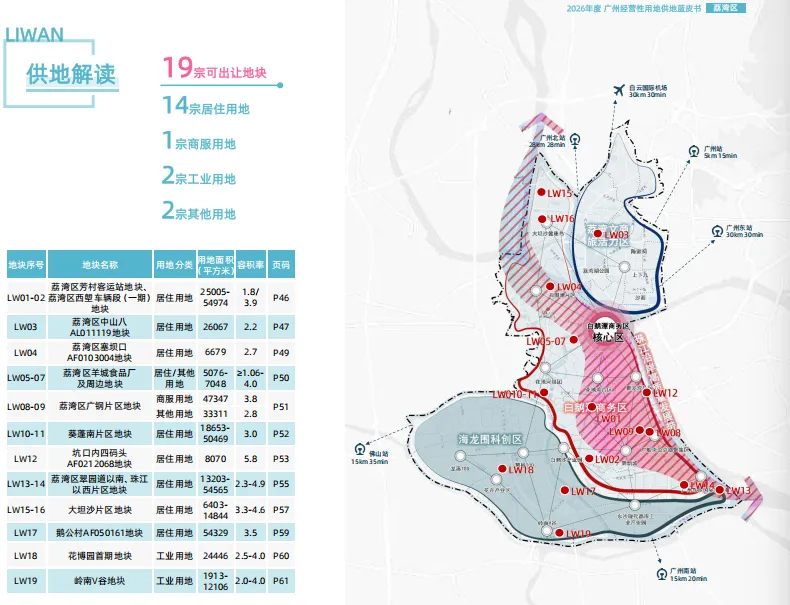

荔湾区今年推的宅地也不少,而且很多都是大家比较熟悉的老面孔。

比如东沙商贸港、广钢新城、芳村客运站和中山八路,这几个地方都有地块要上架。

从地块分布来看,荔湾未来几年的发展重点依然在芳村。

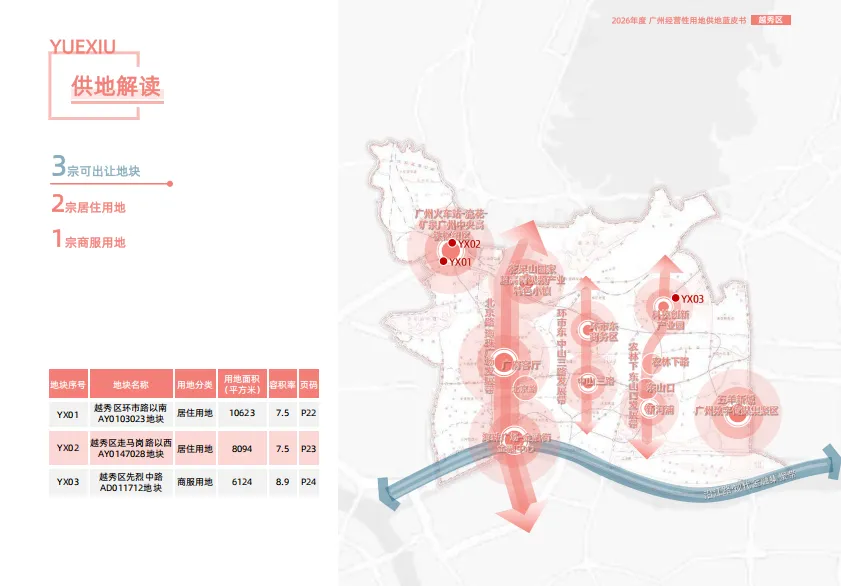

越秀区作为老城区,土地一直很稀缺。

今年难得有两块住宅用地要出来,一块在走马岗路,一块在环市路以南,算是给想在老城区买房的人多了一点盼头。

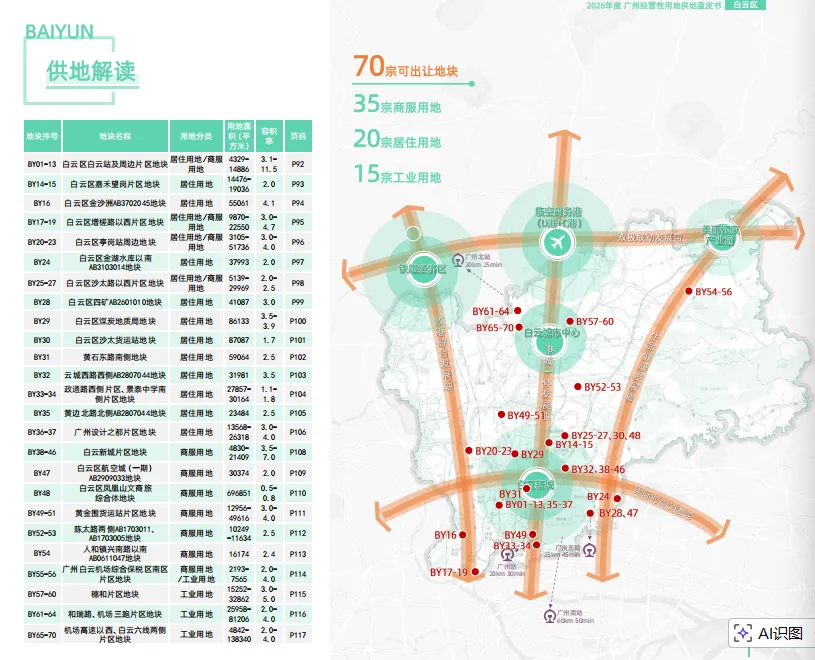

白云供地比较分散,包括设计之都、白云新城、白云站等都是重点。

虽然70宗可出让地块看起来很多,但居住用地只有20宗,主要以商服用地为主。

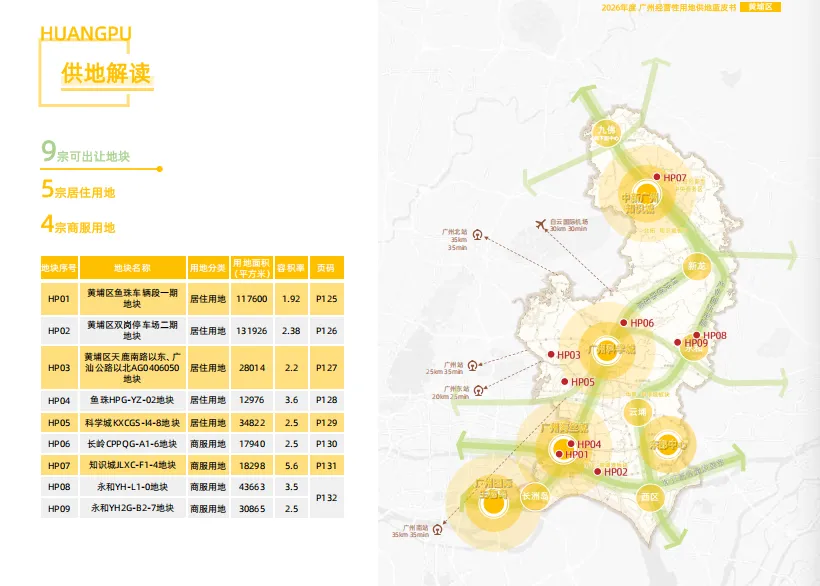

黄埔供应的住宅用地比较靠近天河,而且整体容积率越来越低,旨在吸纳天河外溢的买家。

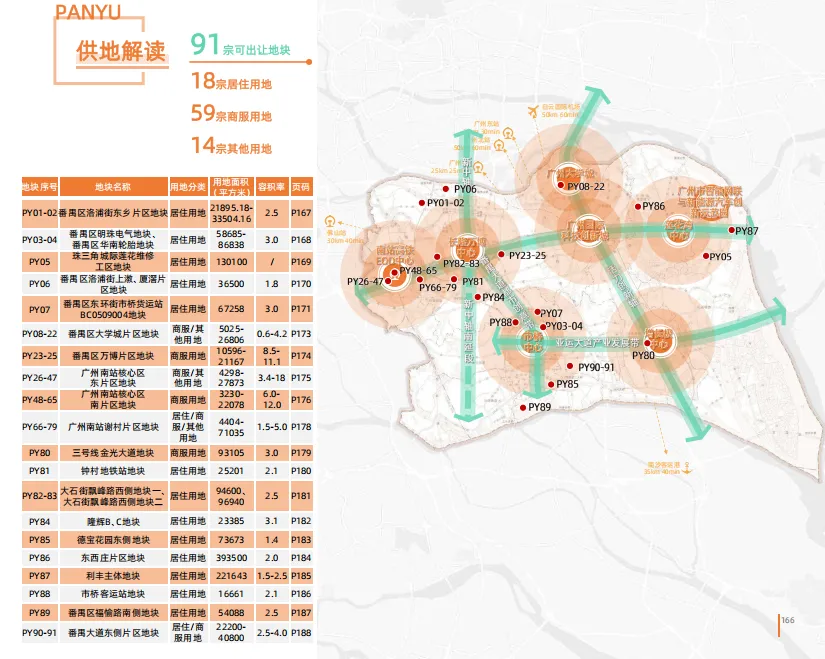

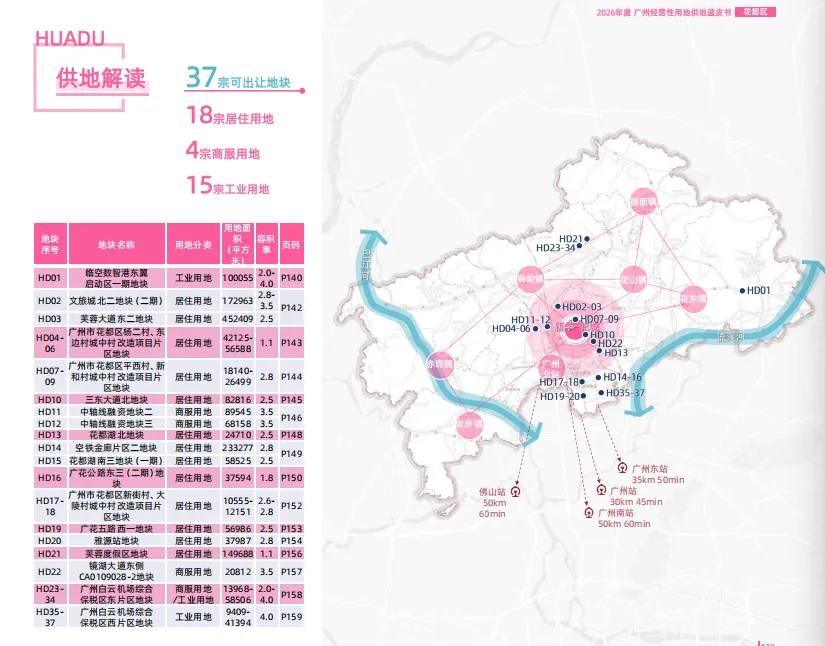

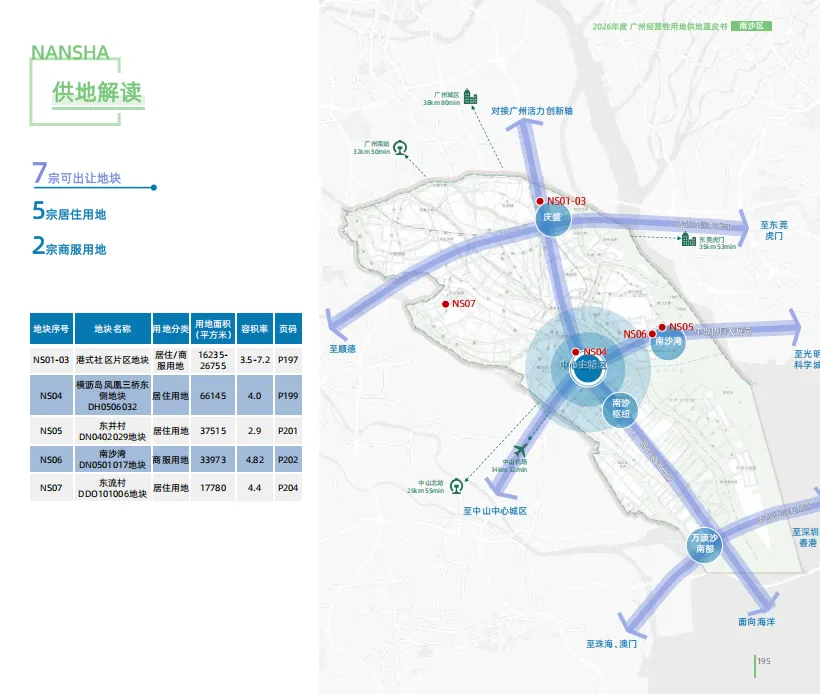

除此之外,番禺、花都、南沙这些区也都有一些不错的地块亮相。

总的来看,住宅供地逐年减少,它一定会直接影响两端:

一端是地方政府的财政收入。大家都知道,卖地是地方政府一大笔收入来源,越是产业单一的城市,卖地占比财政收入的比例就越高;

而另一端,它会直接降低房地产市场的供应量。这无疑是让广州市场长舒一口气。多打开几扇房地产的“堤坝”,多放点水,减轻市场库存压力。

当然,广州作为超高土地财政依赖度的城市,要学习深圳,培育出产业集群,实现从“土地依赖”到“创新依赖”的转身,从赚快钱转向赚慢钱,过程是艰难的。

希望广州能够保持定力,坚持“基建先行,产业为先”,目光长远,以后的路才能越走越宽!