“企业之间可以相互借款吗?”“民间借贷利率约定多少才合法?”“担保没办登记,还能维权吗?”借贷是企业缓解资金压力的常用方式,但利率约定、担保设立、借贷主体等环节稍有不慎,就可能陷入法律纠纷。本期《商道合规·手册精讲》结合《民营企业法律风险防控手册2.0》、最高法司法解释及典型判例,拆解企业间借贷、民间借贷的合规要点,帮助企业守住借贷安全底线。

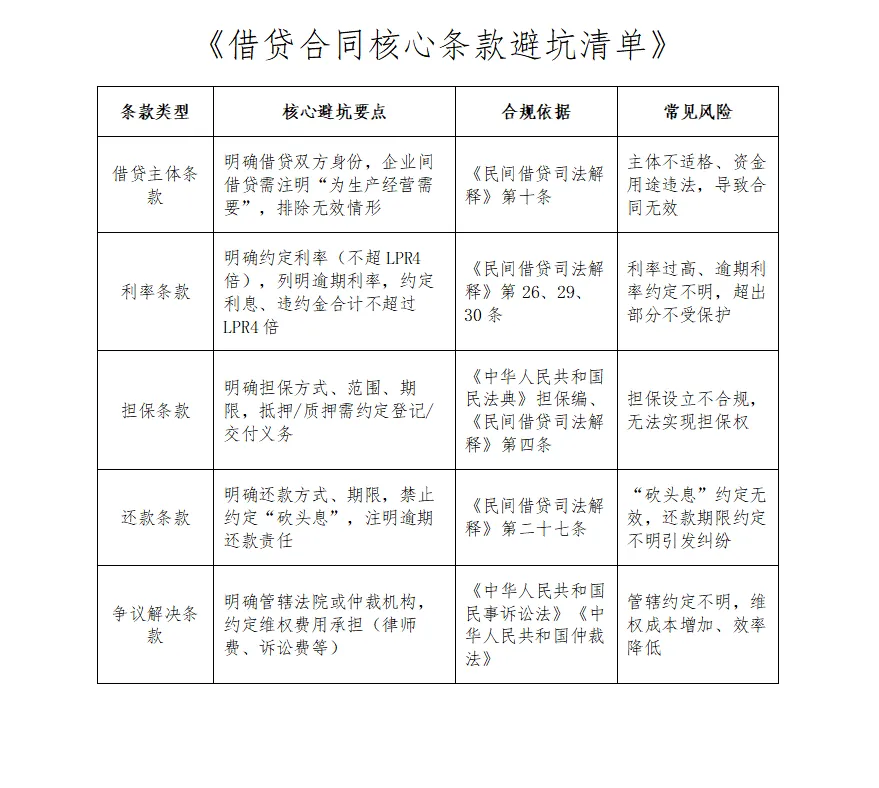

首先明确企业间借贷的合法边界,并非所有企业间借贷都有效。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十条,企业间借贷合法的核心前提是“为生产、经营需要”,且资金来源合法、不存在转贷、非法集资等无效情形。

合法情形包括:企业间临时资金拆借用于生产经营、企业集团内部合规资金调配;无效情形则涵盖:套取金融机构贷款转贷、以非法集资资金转贷、未取得放贷资格却以营利为目的向不特定对象放贷等。某企业将从银行贷出的资金转贷给其他企业赚取利差,最终被法院认定借贷合同无效,还需承担相应赔偿责任。

民间借贷利率上限:LPR4倍的适用规则是核心红线。根据司法解释,借贷双方约定的利率不得超过合同成立时一年期贷款市场报价利率(LPR)的4倍,超出部分不受法律保护。

需要注意三大适用细节:一是利率上限按“合同成立时”的LPR计算,而非还款时;二是逾期利率、违约金、服务费等合计,也不得超过LPR4倍;三是借贷行为发生在2019年8月20日前的,可参照原告起诉时LPR4倍确定保护上限。实践中,不少企业因约定利率过高,仅能追回本金及合法范围内的利息,超出部分无法通过诉讼主张。

担保合规:抵押、质押、保证的设立与实现,是借贷债权的重要保障。三类担保的核心合规要点是:抵押需办理登记(如房产、车辆抵押),未登记未能依法设立;动产质押需完成交付(如机器设备、车辆质押),交付后质权才成立;保证需明确保证方式(一般保证或连带责任保证),未约定则视为一般保证,保证人享有先诉抗辩权。若担保设立不合规,如抵押未登记、保证期限约定不明,债权人可能无法实现担保权,导致债权难以追偿。

重点风险提示:

《借贷合同核心条款避坑清单》

重点风险提示:“砍头息”“高利贷”的法律后果需警惕。“砍头息”即放款时预先扣除利息,法律明确禁止,借款本金应以实际到账金额为准,预先扣除的利息不得计入本金予以计息。高利贷不仅超出部分利息不受保护,若以暴力、胁迫等方式催收,还可能构成寻衅滋事、敲诈勒索等刑事犯罪,永泰某“套路贷”团伙以“砍头息”、高利率放贷,最终被认定为恶势力犯罪集团,相关人员被依法判刑。

下期我们将聚焦“企业知识产权合规”,解读商标、专利的注册、使用与侵权防控要点,每周四锁定本公众号,“广和·商道同行”团队持续为你护航。

文字 | 广和 · 商道同行团队

排版 |“遂宁市河东新区典坤数字传媒工作室”