企业融资,最关心的莫过于“能贷多少钱”。银行并非凭感觉授信,而是通过一套严谨、量化的评估体系,精准测算企业的安全授信上限,核心围绕“还得起、还得稳、不违约”三大原则,从经营、信用、资产、行业四大维度综合判定,每一笔额度都有迹可循。

一、看经营实力:核定额度的核心标尺?

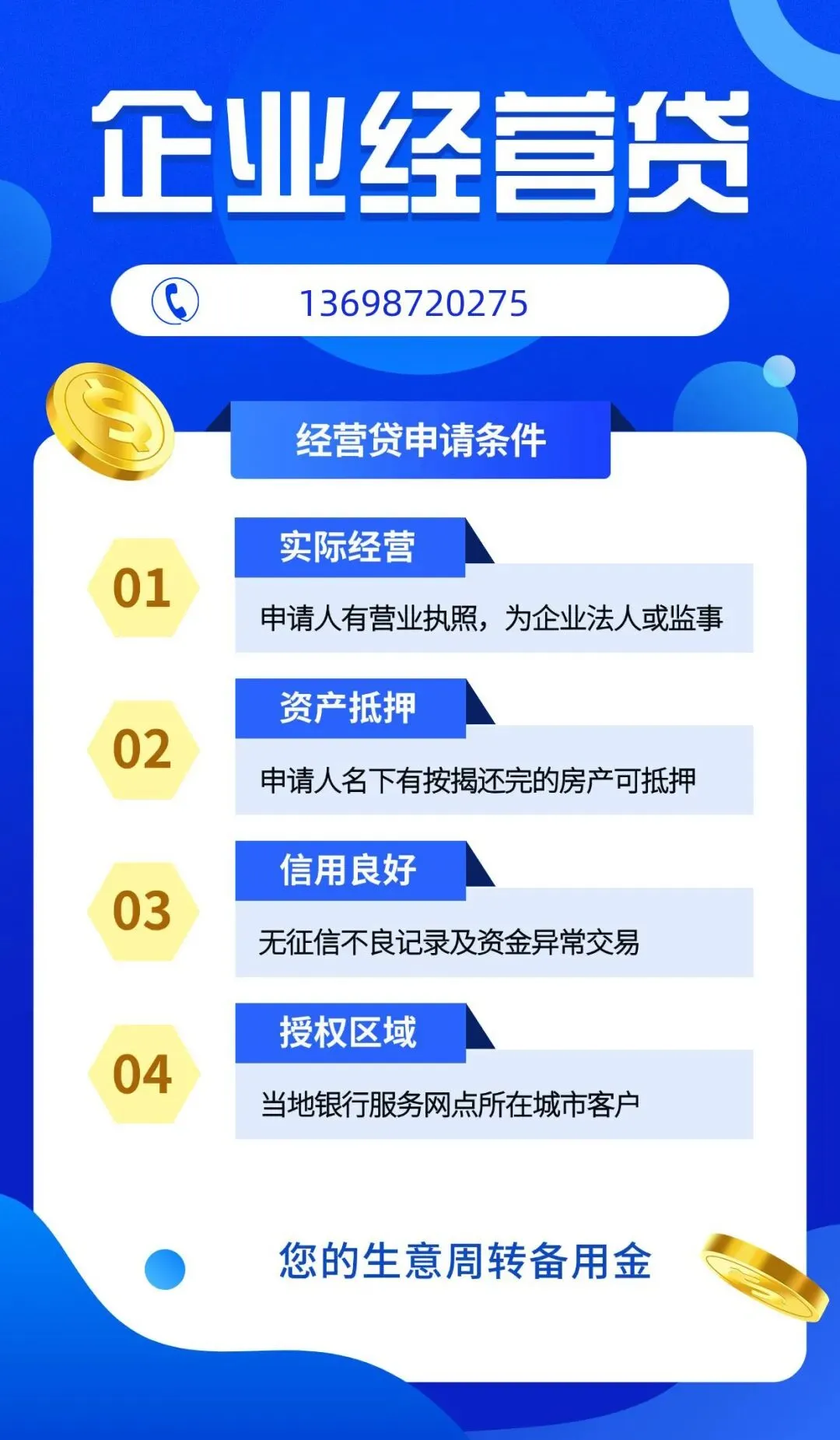

银行最看重企业的真实经营能力,这是还款的第一来源,也是额度测算的基础依据。

• 营收与开票:常规按年营收/开票额的20%-30%核定基础额度,年营收1000万,理论授信约200-300万;纳税信用A级/B级企业,可按年纳税额的5-10倍额外提额。

• 现金流与周转:通过营运资金缺口公式精准测算,结合存货、应收账款、应付账款周转效率,判断资金缺口合理性,现金流稳定、回款及时的企业,额度可上浮20%-40%。

• 经营年限:企业经营满2年、个体工商户满1年,是银行授信的基础门槛,经营越稳定,额度审批越宽松。

二、看信用资质:额度审批的“通行证”✅

信用是金融的基石,直接决定额度高低与审批通过率。

• 企业+法人征信:无逾期、无失信、无连3累6逾期记录,征信查询频率合规,是获得高额度的前提,任何信用污点都会直接压缩额度甚至拒贷。

• 纳税等级:A/B级为优质客群,额度可享上浮;C/D级基本无缘信用贷,仅能申请抵押类贷款。

三、看资产与负债:额度的“安全天花板”

银行通过资产负债情况,划定授信风险红线,避免过度授信。

• 资产负债率:红线不超过70%,制造业可放宽至80%,负债率越低,可贷额度越高。

• 抵质押担保:房产、土地等易变现抵押物,抵押率约50%-60%;设备、存货抵押率约30%,抵押物价值直接决定额度上限。

• 现有负债:授信额度=还款能力测算值-已有负债,负债过高会大幅压缩新增额度。

四、看行业与政策:额度的“调节系数”

行业前景与政策导向,会直接影响额度审批的宽松度。

• 政策扶持行业:专精特新、科技创新、绿色产业等,额度系数上浮至1.2-1.5,可贷额度可达营收的50%。

• 传统行业:批发零售、五金建材等,额度系数约0.8-1.0,按常规标准核定额度。

总结:企业授信额度=经营能力×信用系数×资产价值×行业系数-风险扣减

银行核定额度,从来不是单一指标说了算,而是多维度交叉验证的结果。对于中小微企业而言,规范经营、保持良好信用、优化负债结构、留存真实营收流水,就是提升贷款额度的核心关键。

我们深耕本地中小微企业融资服务,精准匹配银行授信政策,帮你快速测算可贷额度,量身定制融资方案,让每一份经营实力,都能转化为实实在在的资金支持。