近两年来,越来越多的企业经营者意识到一个现实困境:并非缺乏发展意愿,而是融资成本显著攀升。

表面看银行基准利率维持低位,但实际申请贷款时才发现,综合评估后的授信额度受限、还款周期拉长,最终支付的利息总额持续走高,真金白银的财务支出如同持续流淌的水渠,不断侵蚀企业利润。

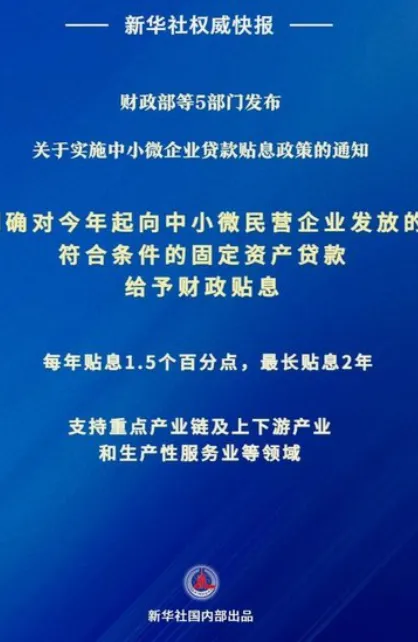

然而此次财政部推出的新政彻底改变了这一局面——不再是传统的税费补贴或事后返现,而是直接针对贷款利息进行财政贴息,实质性降低企业融资负担。

一、精准施策:哪些企业能享受这份"政策红利"?

需要明确的是,此次贴息政策具有明确的指向性,并非普惠所有企业,而是重点面向符合条件的中小微民营企业。

根据规定,自2026年1月1日起发放的两类贷款可申请贴息:第一类是用于固定资产投资的中长期贷款,包括厂房新建扩建、设备更新换代、技术改造升级及产能扩张等具体用途;

第二类是企业参与国家重点项目时,为配套政策性金融工具资金所申请的专项贷款。

值得注意的是,日常经营周转贷款和消费类信贷不在支持范围内,这说明政策导向非常明确——引导资金真正流向实体项目建设和可持续经营领域。

二、真金白银:财政贴息究竟能省多少?

政策核心条款清晰有力:财政按年化1.5%的标准给予贴息,单户企业贴息贷款上限5000万元,贴息期限最长2年,且同一笔贷款不可重复享受中央层面其他贴息政策。

目前首期实施一年,后续将根据执行效果考虑延期。最关键的是,贴息资金直接抵扣企业应付利息而非拨付给银行。

举例说明:若企业贷款1000万元,年利率4%,原本年度利息支出40万元。享受1.5%贴息后,财政承担15万元利息,企业实际仅需支付25万元。

这种直接降低融资成本的方式,本质上重构了企业的财务决策模型。

三、战略机遇:为什么企业必须高度重视?

许多经营者尚未意识到此类政策的深层价值。

其一,对企业而言,贷款首次成为"划算"的融资方式。

传统观念中贷款是不得已而为之的负担,但现在只要项目收益率覆盖资金成本,利用杠杆反而能增强发展动能。

财政分担部分利息后,实际融资成本显著下降,现金流压力得到缓解。

其二,对金融机构而言,放贷意愿将明显提升。财政贴息实质上形成了风险共担机制,银行在资金安全性和收益性之间获得更好平衡,自然更愿意向中小微企业倾斜信贷资源。

企业将感受到审批效率提高、额度协商空间扩大、项目贷款通过率提升等实质变化。

其三,对市场整体而言,这是重要的政策风向标。财政部直接出手贴息,明确释放出扶持中小微企业发展的强烈信号。

那些能快速响应政策、提前规划融资方案、主动对接银行资源的企业,将获得低成本发展的战略先机。

四、行动关键:机遇永远青睐有准备的人

需要清醒认识到:政策红利不会自动兑现。贴息申请需要企业具备规范的经营主体资格、清晰合理的资金用途规划、匹配的银行产品选择以及科学的贷款结构设计。

很多企业错过政策机遇,往往不是因为政策本身的问题,而是源于准备不足和行动滞后。

2026年伊始,财政部已将"降低融资成本"的政策牌明牌打出,接下来的竞争焦点不再是信息获取,而是行动速度和落地能力。

如果贵企业正处在融资扩张、产能提升或项目投资的关键阶段,那么这项贴息政策值得立即纳入战略议程。

政策窗口已经打开,但机遇只留给及时行动的人。