—点击蓝字 关注我们—

中标供应链融资

案例分享(六十七)

# 01 #

客户画像

企业信息

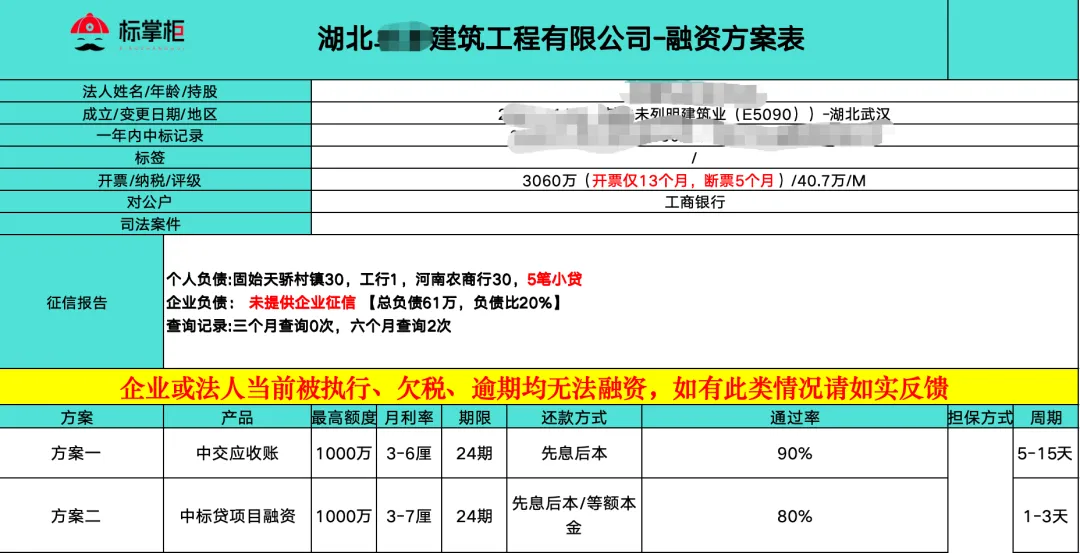

公司信息:湖北**建筑工程有限公司,企业成立8年,建筑业。

客户诉求:500万元,用于新项目开工。

企业纳税以及开票情况:

● 纳税信用评级:A

● 纳税情况:近一年纳税40.7万元

● 开票情况:近一年开票3060万元,断票5个月;

项目情况

1.近期中标中交华南高速公路项目;

2.历史中标超4168万元;

3.4笔中交应收账款,合计3214万元

征信信息

1.个人征信负债:固始天骄村镇30,工行1,河南农商行30,5笔小贷;

2.查询次数:近6个月查询2次;

3.逾期情况:当前无逾期;

4.企业征信负债:总负债61万,负债比20%

申请记录

客户历史申请记录::建行、网商

客户问题点

1.开票历史只有13个月,其中断票5个月,纳税节奏也不算稳定。用传统税票贷模型去测算,系统很容易因为连续性不足直接压缩额度,甚至拒绝。

# 02 #

操作思路

这家公司最大的价值,并不体现在票面数据,而是体现在中交体系内形成的真实应收账款,以及刚刚中标的项目合同。这类资产在供应链金融逻辑下,具备更高认可度。

团队在整体评估后,为企业匹配了供应链金融思路下的组合融资结构。

第一部分是基于中交项目形成的应收账款进行融资。审批重点不再围绕企业是否连续开票,而是聚焦付款方资质、账款真实性以及项目履约情况。央企背景在这一环节起到了明显加分作用。

第二部分是结合企业刚中标的2852万项目,匹配中标贷产品。中标合同本身能够形成授信依据,与应收账款融资形成结构补充。

两类产品叠加后,最终成功落地500万元资金。在开票仅13个月、期间断票5个月的情况下,这个结果已经充分释放了企业资产价值。

# 03 #

总结

工程企业如果手握央企项目或优质应收账款,不必过度焦虑短期票据波动。项目合同本身就是资产,应收账款本身就是信用延伸。

与其反复尝试不适配的税贷产品,不如重新审视企业资产结构。中标合同、在建工程、应收账款,这些都可能成为融资突破口。

资金周转决定工程节奏,节奏决定企业发展。只要项目真实存在,关键就在于是否用对融资工具。