2026 AI 算力大爆发:揭秘支撑英伟达下一个万亿市场的“光电神话”

引言:AI 的终极瓶颈不再是芯片?

在 AI 算力竞赛的下半场,单纯通过“增加芯片数量”来堆砌性能的时代正在终结。如果说计算芯片是算力的心脏,那么连接芯片的“高速公路”——网络互连,正成为制约 Scaling Law 持续演进的底层枷锁。当前的行业逻辑正经历一场深刻的范式转移:我们正从单纯的“拓宽车道”(增加带宽)转向物理层面的“空间跳跃”(光学 I/O)。即将拉开帷幕的 GTC 2026 与 OFC 2026 展会,不仅是新产品的秀场,更是全球算力巨头解决“底层物理极限”的时刻之真(Moment of Truth)。在这场“光进电退”的变革中,CPO(共封装光学)已不再是锦上添花的选项,而是通向下一个万亿市场的确定性入场券。

Takeaway 1:Scale-up CPO:被严重低估的“千亿美元”超级赛道

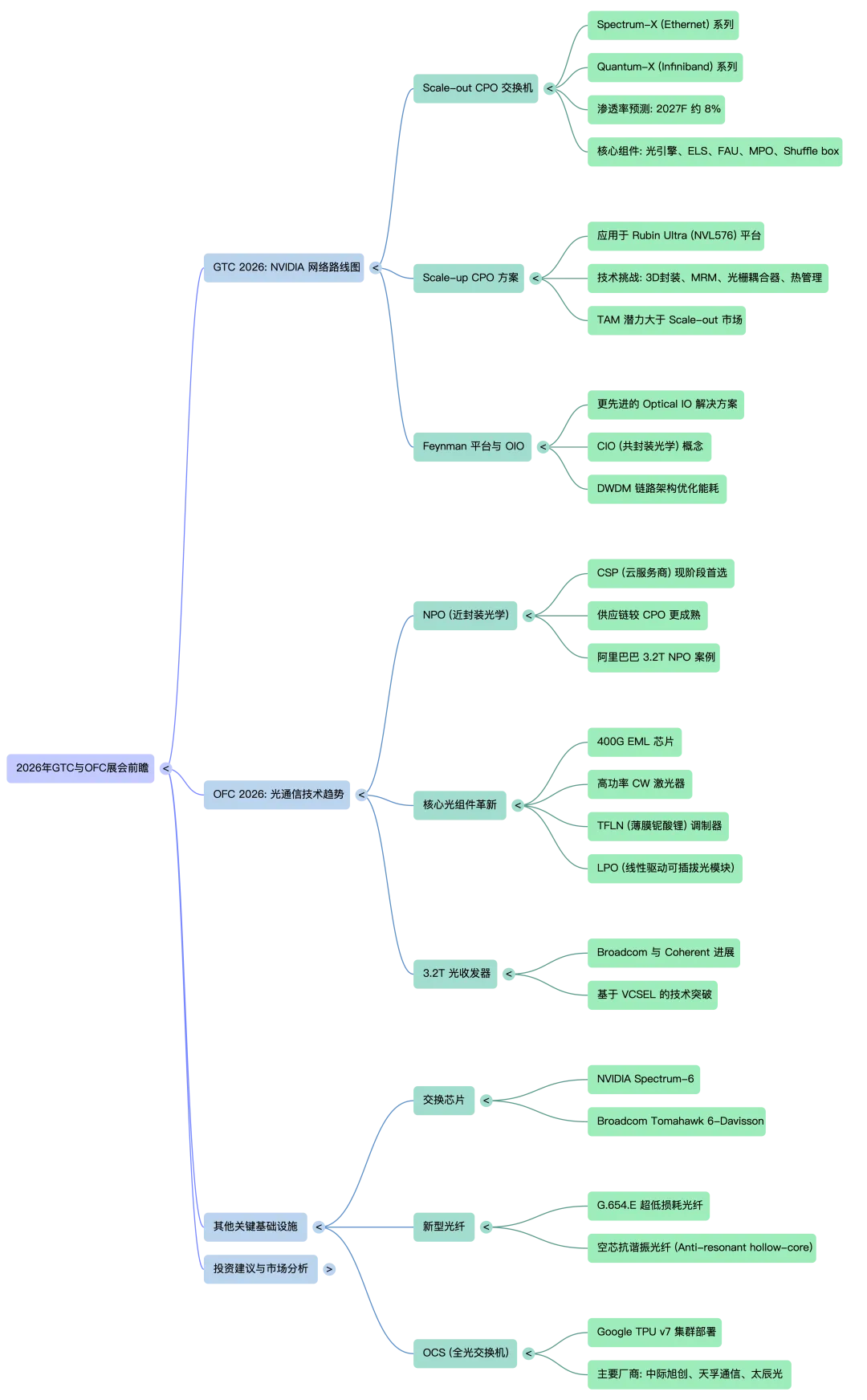

市场目前对 CPO 的认知大多局限于交换机端的 Scale-out(横向扩展)连接,但这仅仅是冰山一角。真正的超级趋势(Mega-trend)在于芯片级的 Scale-up(纵向扩展)。

市场规模的代差: 预测显示,到 2030F,Scale-up CPO 的总潜在市场(TAM)将达到惊人的 1040 亿美元,这一规模是 Scale-out CPO(235 亿美元)的 4.4 倍。这种倍数级的差异,源于算力集群内部对极低延迟和极高密度的近乎病态的追求。 渗透率的爆发拐点: 尽管在 2026-2027 年,Scale-out CPO 交换机的渗透率仍处于初期阶段(预计 2027F 出货约为 5.4 万台,渗透率约 8%),但 Scale-up 路径下的光电融合将以更快的速度渗透进核心算力单元。 核心洞察: Scale-up 不仅仅是技术的演进,更是算力密度的重新定义。当光连接直接进入封装内部,传统数据中心的成本结构和性能天花板将被彻底改写。

Takeaway 2:英伟达的路线图:从 Rubin 到 Feynman 的光电护城河

英伟达在网络架构上的演进路径清晰地展示了其“垂直整合”的战略野心。通过将光学组件纳入其封闭生态,英伟达正在执行一场高明的“ margin capture”(利润收割)。

Rubin Ultra (NVL576) 时代: 预计在 2027E 部署的 NVL576 平台将成为 CPO 的首个大规模商用舞台,重点解决 NVLink 交换机之间的高密度互连。 Feynman 平台 (2028E):这是英伟达真正的“杀手锏”。在该平台上,英伟达计划引入更先进的 OIO(光学 I/O) 方案。届时,Quantum-X(针对 IB 网络)和 Spectrum-X(针对以太网)系列交换机将全面拥抱光电融合。 捆绑策略(Bundling)的本质: 通过将 CPO 方案直接集成在系统包内,英伟达不仅解决了 3D 封装、微环调制器 (MRM) 等技术难题,更通过这种纵向整合剥夺了传统可插拔模块厂商的话语权,将原本流向外部的利润空间锁死在自己的护城河内。

Takeaway 3:NPO:云巨头们在 CPO 正式到来前的“现实主义”跳板

尽管英伟达在激进推动 CPO,但以阿里巴巴为代表的云服务商(CSP)在工程落地层面展现了更务实的姿态:NPO(近封装光学)。

阿里的技术底牌: 在 OFC 2026 上,阿里的 3.2T NPO 方案将成为焦点。基于 UPN512 架构,该方案通过集成 4 颗 25.6T 的国产交换芯片,实现了 102.4T 的总交换容量。 为何选择 NPO? 这是一个在良率与性能之间的完美平衡。相比于目前面临 3D 硅光封装良率挑战的 CPO,NPO 能够规避复杂的封装工艺,同时提供 3.2T 时代所需的灵活性。对于追求规模化部署的 CSP 而言,NPO 是在 CPO 完全成熟前,能够稳步跨越到 100T+ 集群容量的唯一现实路径。

Takeaway 4:薄膜铌酸锂 (TFLN):跨越 400G/Lane 极限的“材料救星”

当信号速率迈向 400G per lane 时,传统的磷化铟 (InP) 和硅光材料因物理特性限制,在驱动电压和线性度上已显疲态。薄膜铌酸锂 (TFLN) 正是在这一节点成为 3.2T 时代的底层动力。

技术红利: TFLN 以其超高带宽、极低驱动电压和优异的高频线性度,解决了从 1.6T 向 3.2T 跨越时的功耗困境。 商业进程: POET Technologies 与 Quantum Computing 的深度合作,预示着基于 TFLN 的 3.2T 光学引擎将在 2026H2 迎来产品化。这种材料维度的突破,正是实现英伟达 Feynman 平台远景的物理基石。

Takeaway 5:价值链重构:谁在分享光电切换的红利?

CPO 技术的普及将引发交换机 BOM(物料清单)的剧烈震荡。在 2027F 的 CPO 价值链中,光学精密组件将取代部分电子元件,成为利润最丰厚的一环。

核心组件价值占比: 光学引擎 (Optical Engine): 38%(核心价值中心) 外部激光源 (ELS): 19%(高功率激光器的门槛) 多芯光纤连接器 (MPO): 10% 光纤阵列单元 (FAU): 8% <Shuffle Box: 4%

当“光学侧车”变得与“硅片心脏”几乎同等重要时,具备精密光学封装能力的厂商将迎来黄金时代。

结语:当光路取代电路,我们离“光子计算”还有多远?

GTC 2026 与 OFC 2026 将共同定义 AI 基础设施的新十年。当电路的物理极限被光路彻底击穿,我们讨论的将不再是服务器的堆叠,而是整个算力集群如何演化为一个巨大的、光电交织的有机体。

当 CPO 和 OIO 彻底成熟,传统的服务器架构将被完全颠覆,光电融合不再仅仅是“连接”的工具,它本身就是计算的一部分。在这场长征中,我们正见证着一个时代的终结,以及一个由“光”驱动的万亿级智能时代的开启。