【2026白酒行业十大共识⑧】产业竞争维度升维:产区集群化,构建不可复制的核心壁垒

2026年初,中国白酒行业未迎来预期中的全面复苏,反而形成了近十年来罕见的行业共识。十大共识将引领全产业链从规模竞争转向价值竞争、从渠道博弈转向用户共生、从概念炒作转向品质深耕。无论企业规模,唯有践行共识,才能在存量市场中生存与发展。后续文章将逐一解析共识背后的行业逻辑与实践路径。

文|王磊

2026年白酒行业第八大核心共识,是白酒竞争已从单一品牌竞争,全面升级为“产区品牌+企业品牌”的双重背书竞争,产区价值成为企业品牌溢价的核心支撑,产区化、集群化发展成为行业转型升级的重要路径。

这一共识的形成,源于白酒行业存量博弈深化、同质化竞争加剧的背景,标志着行业竞争已从产品、渠道、品牌的单一维度比拼,进入产业生态、资源禀赋的综合维度较量,产区作为不可复制的天然资源,成为企业构建长期护城河的关键。过去几十年,中国白酒始终走品牌单打独斗路线,产区价值被严重低估。增量时代,行业红利驱动下,企业只要有资金、能投广告、铺渠道就能崛起,不少企业脱离产区优势盲目跟风改香型、炒概念——部分浓香型企业仓促转型酱酒,因缺乏对应产区水土、微生物环境和酿造工艺,产品品质参差不齐而被市场淘汰;还有企业不在核心产区却强行标注产区标识,虚假宣传既扰乱市场,也损害了核心产区形象。这种脱离产区本质的模式,在存量博弈时代弊端尽显,无产区背书、缺品质支撑的企业,只能陷入低水平价格战内卷,最终被淘汰。

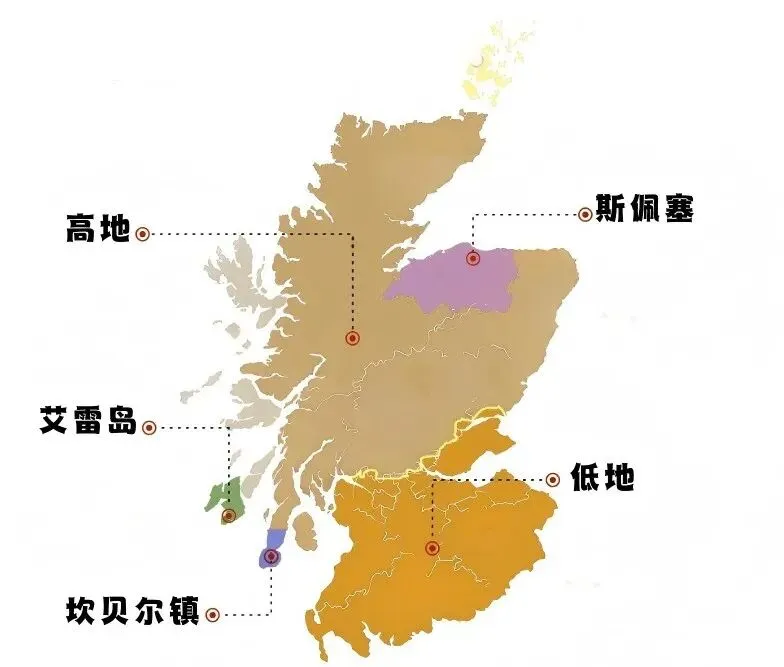

某东部省份一浓香型酒企,曾凭渠道优势实现年营收超10亿元,2023年其盲目转型酱酒,未引进核心产区工艺和人才,也无合格陈酿条件,产品口感差、认可度低,最终资金链断裂破产。此类案例让全行业清醒:白酒依赖自然风土,产区是品质之根、不可复制的核心竞争力,脱离产区的企业难以持续发展。2026年,全行业已明确认知:产区是白酒品牌的根、品质的核心保障。白酒酿造高度依赖产区独特的水土气生微生物环境,“一方水土养一方酒”,赤水河酱酒核心产区、川南长江名酒带等优势产区,其独特自然环境、酿造工艺和产业集群,是其他地区无法复制的行业真理。全球成功的烈酒品类,均以产区为核心竞争力,形成“产区品牌托举企业品牌、企业品牌反哺产区品牌”的良性循环。法国干邑产区作为全球白兰地核心产区,有超2000年酿酒历史,严格划分6个等级,各等级有明确地理、土壤、酿造标准,让“干邑”成为高品质白兰地的代名词。产区内聚集人头马、马爹利等知名品牌,依托风土与工艺打造特色产品,通过全球营销提升产区价值,形成集群效应。数据显示,干邑产区白兰地产量占全球70%以上,出口额占80%,产品价格较非产区同类高出3-5倍。苏格兰威士忌的成功同样依托产区集群。苏格兰划分5大核心产区,各产区气候、水源、酿造风格独特,如艾雷岛威士忌以烟熏味著称,Speyside威士忌以纯净绵柔为特色。产区内聚集超150多家蒸馏厂,形成完整产业链,企业共享资源、实现成本优化与技术升级。苏格兰威士忌协会制定严格认证标准,仅境内酿造、陈酿至少3年的产品,可标注“苏格兰威士忌”标识,保障了产区信誉。目前其占据全球威士忌市场70%以上份额,年出口额超50亿美元,核心竞争力源于产区独特性与集群优势。

赤水河酱酒核心产区(贵州仁怀、习水、金沙及四川古蔺)是中国酱酒唯一核心产区,该产区亚热带湿润季风气候、纯净无污染的赤水河、富含腐殖质的紫色土,适宜微生物生长和红缨子高粱种植,加之千年酿造历史与工艺传承,形成了完整酱酒产业链,聚集茅台、郎酒、习酒等头部企业及近千家中小酒企。2025年,该产区酱酒产量占全国85%以上,销售额占90%以上,同等品质产品价格较非产区高出2-3倍,产区溢价效应显著。

川南长江名酒带是浓香型白酒核心产区,涵盖川内四市,长江上游湿润气候、肥沃土壤与优质水源,为浓香型白酒酿造提供绝佳条件。宜宾三江汇流的水质优势、泸州老窖百年窖池的微生物群落,造就了产区产品的独特口感。产区聚集五粮液、泸州老窖等头部企业及千余家中小企业,形成完整产业链,企业共享资源、实现升级。2025年,其浓香型白酒产量40%–45%、销售额占全国约 40%–45%,是行业核心增长极。 此外,山西清香型核心产区、黄淮名酒带也占据重要地位。山西核心产区气候干燥、昼夜温差大,适配清香型白酒发酵陈酿,汾酒等企业坚守传统工艺,2025 年山西吕梁(杏花村)核心产区产量占全国大曲清香型白酒 75% 左右;黄淮名酒带涵盖四省交界地区,气候温和,适配多香型酿造,聚集古井贡酒、洋河等企业,2025年产量占全国白酒22%以上,销售额占270%以上。近年,中国酒业协会重点推进国家级特色产区标准化认证,建立“产区地理标识+品质标准+文化IP”三位一体管理体系,在茅台镇、杏花村推进生态修复,并联合农业农村部新建10个专用酿酒粮基地,破解“产区协同不足、原料品质波动”的痼疾。

行业已形成共识:产区化发展可通过集群实现成本优化、技术升级,通过产区品牌打造提升企业溢价,规避价格战内卷。头部企业依托产区背书强化优势,如茅台高端产品价格较同档次非产区酱酒高出50%以上,需求旺盛;中小企业依托产区资源降低成本、提升知名度,如赤水河某中小酱酒企业,2018年成立后坚守坤沙标准,凭产区标识快速获得认可,2025年营收突破2亿元。产区化发展还能实现生态保护与产业发展协同,守住白酒酿造生态底线。白酒品质依赖生态环境,各核心产区均加大生态投入:赤水河产区投入超50亿元治理生态,严禁污染企业,推进原料生态种植;川南产区加强长江流域保护,推进窖池生态培育,实现“生态好、酒质优”。2025年,各核心产区生态保护投入较2020年增长120%,生态与品质均显著提升。

未来,无产区背书的企业难建长期核心竞争力,终将被市场淘汰;依托核心产区、坚守工艺、协同发展的企业,才能守住护城河。2026年,产区化、集群化将成行业主流,核心产区将强化标准化与协同,头部企业带动中小企业共建共享,中小企业向核心产区聚集实现差异化发展。随着产区化深化,中国白酒产业结构将优化、品质将提升,逐步实现从“中国白酒”向“世界白酒”的跨越,打造全球知名的产区与企业品牌。