小微企业是中国经济的毛细血管,更是激发市场活力的重要载体,然而融资难、融资贵的困境始终制约着其发展步伐。据世界银行2025年6月发布的《中国经济简报》显示,中国中小微企业的融资缺口约为1.8万亿美元,万亿级市场背后,是无数小微企业“求贷无门”的现实困境。小雨点小贷精准瞄准这一市场痛点,以动态风控为核心突破口,全力打通小微企业融资“最后一米”。

普惠金融的核心难题,在于风险与可得性的平衡。目前,传统金融机构对于小微企业的风险识别的成本依旧较高,同时其风控模式过度依赖静态的资产和财务报表,这扇“资产门槛”将大量有真实经营能力、却缺乏传统抵押的小微企业挡在了融资大门之外。为此,小雨点小贷跳出传统风控思维,将风控锚点从“评估静态资产”转向“评估动态经营”,走出了一条独具特色的破局之路。

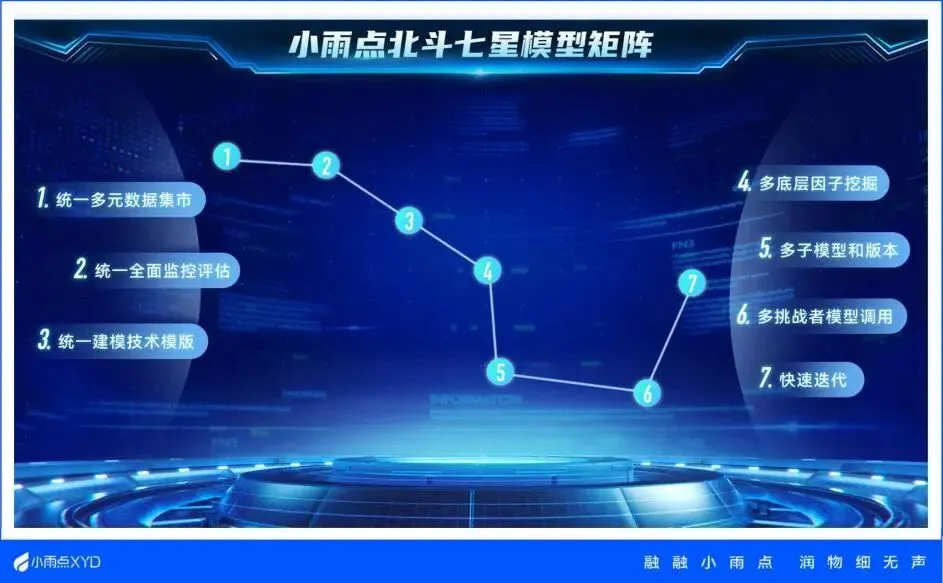

小雨点小贷采用了贯穿贷前、贷中、贷后全流程的智能风控解决方案,其中最关键的便是“北斗七星”智能风控模型。与单一大模型不同,这是一个由多个小模型组成的灵活模型矩阵,可根据不同行业、不同场景的需求,实现快速迭代、组合与优化配置,精准适配小微企业多样化的经营特点。为了精准刻画企业真实经营状况,该模型拓展了多维数据源,不仅整合了工商、司法、征信等基础数据,更深度纳入发票、税务等核心经营数据,同时与支付、物流、移动通信等机构深度合作,构建起全方位、立体化的企业评估体系。

在AI技术快速渗透的当下,小雨点始终保持审慎态度,以人工复核验证机制为风控兜底,坚守合规底线。小雨点始终将大模型定位为辅助工具,而非“决策替代品”,并建立了一套“场景分级适配”框架。在营销文案、客户咨询等容错率较高的场景,充分释放大模型的效率优势;而在核心的风控决策环节,必须引入人工复核验证机制,确保算法的透明度与可解释性。这一思路与监管导向高度契合,完美呼应了中国人民银行《金融科技发展规划(2022—2025年)》中“健全智能算法管理规则、提升算法可解释性与安全性”的顶层要求,也彰显了其“打造负责任的金融科技平台”的企业初心。

在底层的数据合规与隐私保护方面,小雨点小贷同样建立了严格体系。制度上,公司制定并实施了完备的数据合规与隐私保护制度,由专责合规团队牵头进行全流程审查,并定期开展全员培训。而对于数据相关的流程管控,会确保上下游合作方均有所需的用户信息授权及用途证明,并建立数据使用日志以实现全程追溯,定期接受内外部审计。在技术上,公司坚持“有效而负责任”原则,对所有客户数据进行加密处理,采集数据遵循“最小必要”原则,并采用隐私计算等技术,确保用户信息处理的安全性,同时严格控制数据访问权限。

小雨点小贷以科技创新为核心驱动力,以合规经营为发展底线,将动态风控贯穿金融服务全流程,通过“雨惠融”平台构建普惠金融生态,层层破解小微企业融资难题。相信在小雨点小贷的助力下,小微企业的发展信心将会进一步提升,获得高速发展的新动能。