一、2025年1-3季度中国环保设备行业上市公司企业排名分析

1、整体营收格局:头部企业领跑,梯队分化清晰

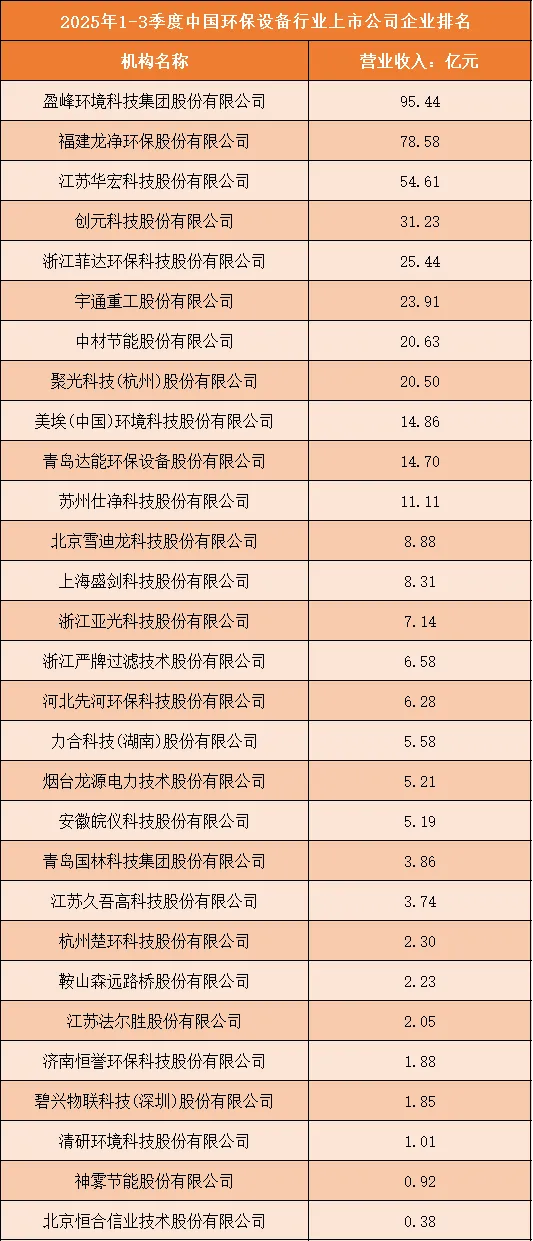

2025年1-3季度中国环保设备行业上市公司的营收数据显示,行业整体呈现出清晰的梯队分化格局。盈峰环境科技集团股份有限公司以95.44亿元的营业收入稳居行业榜首,福建龙净环保股份有限公司以78.58亿元紧随其后,两家企业营收规模均超过70亿元,形成了行业的双龙头格局。从整体排名来看,营收超过50亿元的企业仅有3家,分别是盈峰环境、福建龙净环保和江苏华宏科技,这3家企业构成了行业的第一梯队;营收在20-50亿元之间的企业有5家,形成了行业的第二梯队;而营收在20亿元以下的企业数量占比超过八成,其中部分企业营收甚至不足1亿元,这表明行业内大部分企业的营收规模相对较小,市场份额高度集中于少数头部企业,行业整体呈现出“双龙头引领、腰部支撑、尾部众多”的竞争格局。

2、头部企业特征:全链条布局与技术优势突出

在行业排名中,头部企业普遍具备全链条业务布局和强大的技术研发能力。盈峰环境作为行业龙头,不仅在环卫装备制造领域深耕多年,还通过产业链延伸布局智慧环卫、环境监测等业务,形成了覆盖环保设备研发、生产、服务的全生命周期体系,支撑其营收规模的快速增长。福建龙净环保则在大气治理设备、固废处理设备等核心领域形成了技术壁垒,凭借在除尘、脱硫脱硝等细分领域的领先优势,在工业环保设备市场中占据了重要份额。相比之下,排名靠后的企业多聚焦于单一细分设备领域,在全链条布局和技术研发方面相对薄弱,难以与头部企业展开全面竞争,这也进一步强化了头部企业在行业中的主导地位。

3、中腰部企业表现:细分赛道深耕与区域市场突围

在行业排名的中腰部位置,创元科技、浙江菲达环保、宇通重工等企业通过深耕细分赛道或聚焦区域市场实现了差异化竞争突围。创元科技聚焦于环境监测仪器、工业环保设备等领域,凭借技术创新和产品迭代,在细分市场中形成了稳定的客户群体;浙江菲达环保则在大气治理设备领域具备深厚的技术积累,通过拓展火电、钢铁等行业客户,实现了营收的稳步增长。这些中腰部企业虽然整体营收规模不及头部企业,但在各自的细分领域或区域市场内具备较强的竞争力,通过聚焦核心业务、提升产品质量,逐步成为行业内不可忽视的重要力量。

4、尾部企业现状:规模受限,发展面临多重挑战

排名靠后的杭州楚环科技、鞍山森远路桥、碧兴物联科技等企业,营收规模均在3亿元以下,发展面临着多重挑战。一方面,这些企业在资金实力、技术研发和品牌影响力方面相对薄弱,难以与头部企业和中腰部企业展开全面竞争;另一方面,环保设备行业对技术迭代和政策响应的要求较高,尾部企业在产品升级和合规成本控制方面压力较大,进一步限制了其营收增长和市场拓展。此外,行业集中度的提升也使得尾部企业的生存空间被不断压缩,部分企业甚至面临着被市场淘汰的风险,行业内的洗牌效应正在逐步显现。

根据申万行业分类,2025年1-3季度中国环保设备行业上市公司按营业收入排名如下:(A股上市公司)

二、中国环保设备行业竞争趋势分析

1、技术创新驱动:核心技术成为竞争关键要素

未来中国环保设备行业的竞争将愈发聚焦于核心技术创新,技术壁垒将成为企业构建竞争优势的关键。随着环保政策的不断升级,对大气治理、污水处理、固废资源化等领域的设备性能和排放标准要求持续提高,企业需要在高效过滤、智能控制、低碳节能等核心领域实现技术突破,才能满足市场需求。同时,数字化、智能化技术与环保设备的深度融合,也将成为行业发展的重要方向,具备智能监测、远程运维能力的设备将在竞争中占据先机,技术创新能力将直接决定企业的市场地位和发展潜力。

2、市场集中度提升:头部企业整合加速,行业格局重塑

行业市场集中度将持续提升,头部企业通过并购重组、资源整合等方式进一步扩大市场份额,行业格局将迎来深度重塑。一方面,头部企业凭借资金、技术和品牌优势,能够承接更多大型环保项目,同时通过并购中小设备制造企业,快速拓展产品矩阵和区域覆盖;另一方面,政策引导下的环保产业规范化发展,将加速淘汰技术落后、合规性不足的中小企业,进一步推动市场资源向头部企业集中。这种整合趋势不仅会优化行业资源配置,也将提升行业整体的设备质量和服务水平,推动环保设备行业向规模化、集约化方向发展。

3、服务模式升级:从单一设备供应向综合解决方案转型

企业的竞争模式将从传统的单一设备供应,向综合环保解决方案转型。随着客户对环保治理需求的多元化和复杂化,企业需要提供从设备研发、生产制造到安装调试、运营维护的全链条服务,甚至延伸至碳资产管理、环境监测等增值服务领域。这种服务模式的升级,不仅能够提升客户粘性,也能为企业创造更多的盈利增长点,同时对企业的综合服务能力、资源整合能力提出了更高要求,能够提供一体化综合解决方案的企业将在市场竞争中更具优势。

4、区域与领域拓展:新兴市场与细分赛道孕育新机遇

行业竞争将逐步从传统的市政环保、工业治理领域,向乡村环保、海洋环保、碳捕集利用等新兴领域拓展,同时区域市场的布局也将成为企业竞争的重要维度。一方面,随着“双碳”目标的推进和环保政策的下沉,乡村环保、碳捕集等新兴领域的设备需求将持续释放,为企业开辟新的业务增长点;另一方面,不同区域的环保政策、产业结构存在差异,企业需要根据区域特点制定差异化的市场策略,深耕重点区域市场,提升区域市场占有率。此外,在细分赛道如智能环卫装备、VOCs治理设备等领域,也将孕育出更多的竞争机遇,具备精准布局能力的企业有望实现弯道超车。

5、政策与合规驱动:合规能力成为企业生存发展的基础

环保政策的持续收紧和监管力度的不断加大,将使得合规能力成为企业生存和发展的基础。企业需要严格遵守环保法律法规,提升自身的合规管理水平,同时积极响应政策导向,在绿色低碳转型、污染物减排等方面主动作为。对于环保设备企业而言,不仅要确保自身产品的合规性,还要帮助客户实现环保合规目标,这就要求企业具备更强的政策解读能力和产品适配能力。在政策与合规驱动下,那些能够快速适应政策变化、提供合规产品和解决方案的企业,将在行业竞争中获得更多的发展机会。