一、2025年1-3季度中国美容护理行业上市公司企业排名分析

1、整体营收格局:龙头领跑优势明显,梯队层级划分清晰

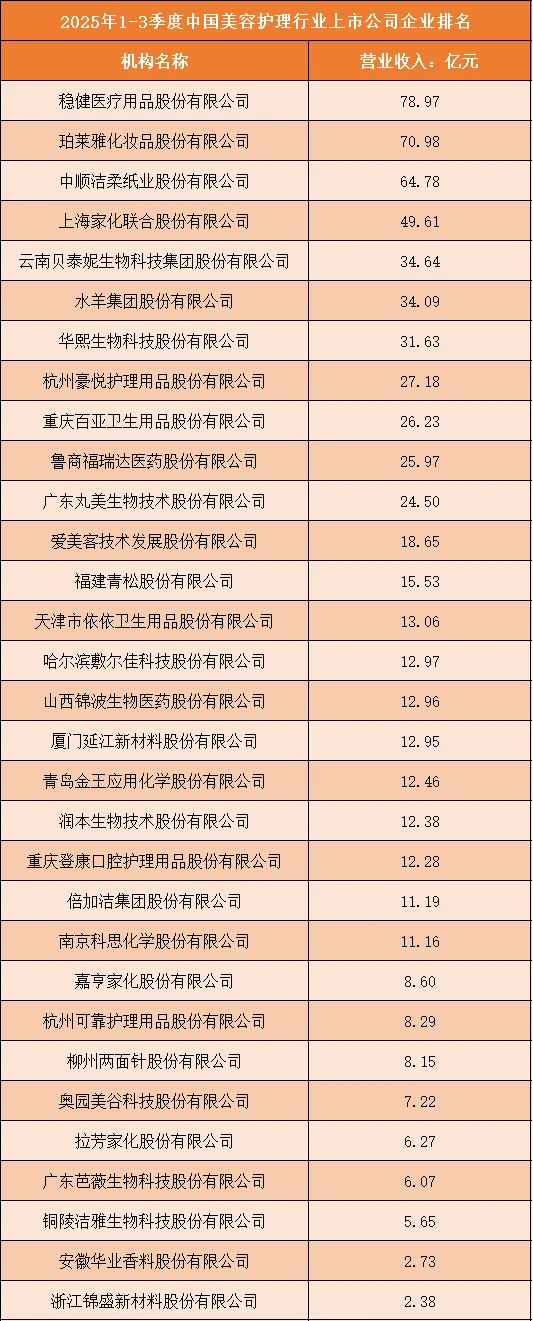

2025年1-3季度中国美容护理行业上市公司营收数据呈现出鲜明的梯队化分布特征。稳健医疗用品股份有限公司以78.97亿元营收位居榜首,珀莱雅化妆品股份有限公司紧随其后,营收达70.98亿元,两家企业共同构成行业第一梯队,且营收规模显著高于后续企业。第二梯队由中顺洁柔、上海家化等企业组成,营收区间在30-65亿元,其中中顺洁柔以64.78亿元营收位列第三,上海家化营收为49.61亿元。第三梯队企业营收集中在10-30亿元,数量占比超行业半数,包括云南贝泰妮、水羊集团、华熙生物等核心企业;而营收低于10亿元的企业形成第四梯队,其中浙江锦盛新材料以2.38亿元营收位列末尾。整体来看,行业头部效应突出,同时腰部企业数量充足,尾部企业规模偏小,形成“两极分化、腰部夯实”的格局。

2、头部企业特征:多品类布局与品牌矩阵构建成核心优势

排名前列的企业普遍具备多品类运营能力和完善的品牌矩阵,这是其营收领先的核心支撑。稳健医疗以医用耗材为基础,拓展个人护理、美容护理相关品类,实现跨赛道营收增长,78.97亿元的营收规模彰显其多元化布局成效。珀莱雅作为美妆龙头,通过打造主品牌珀莱雅、新锐品牌彩棠等多品牌矩阵,覆盖不同年龄和消费层级市场,70.98亿元营收体现出品牌运营的强大实力。中顺洁柔和上海家化则依托日化领域的深厚积淀,将业务延伸至美容护理相关的个人清洁、护肤领域,凭借渠道优势和品牌认知度,稳固占据行业第二梯队头部位置,凸显了“日化+美容护理”融合发展的优势。

3、中腰部企业表现:细分赛道深耕与差异化竞争成主流

处于行业中腰部的企业,大多选择深耕细分赛道,通过差异化定位实现营收突破。云南贝泰妮聚焦敏感肌护肤领域,以薇诺娜品牌为核心,在功效护肤细分市场建立壁垒,实现34.64亿元营收;华熙生物依托透明质酸原料优势,打通“原料-医疗终端-功能性护肤品”全产业链,27.18亿元营收彰显其产业链一体化竞争力。哈尔滨敷尔佳深耕医用敷料护肤赛道,爱美客专注医美注射剂领域,分别以12.97亿元、18.65亿元营收在各自细分领域站稳脚跟。这些企业避开综合赛道的激烈竞争,凭借精准的细分定位和核心技术,成为行业中不可或缺的增长力量。

4、尾部企业现状:规模偏小,核心竞争力不足制约发展

排名靠后的安徽华业香料、浙江锦盛新材料等企业,营收均在3亿元以下,发展面临显著瓶颈。从核心问题来看,这类企业普遍存在业务单一的短板,如安徽华业香料仅聚焦美容护理用香料生产,浙江锦盛新材料主营化妆品包装,过度依赖单一品类或产业链配套环节,抗风险能力较弱。同时,尾部企业缺乏核心技术壁垒和品牌影响力,难以在终端市场形成竞争力,只能依赖上游企业订单或小众市场生存。此外,行业竞争加剧导致的渠道成本上升、营销费用高企,进一步压缩了尾部企业的利润空间,使其营收增长陷入停滞,面临被市场整合或淘汰的风险。

根据申万行业分类,2025年1-3季度中国美容护理行业上市公司按营业收入排名如下:(A股上市公司)

二、中国美容护理行业竞争趋势分析

1、技术创新驱动:功效性与生物科技成核心竞争赛道

未来行业竞争将聚焦于核心技术研发,尤其是生物科技与功效性护肤技术的突破。随着消费者对美容护理产品的功效性、安全性要求不断提升,企业需加大在活性成分研发、皮肤科学研究、医美技术创新等领域的投入。生物发酵技术、合成生物科技、靶向护肤技术等将成为企业构建技术壁垒的关键,具备自主研发能力和核心专利的企业,将在功效护肤、医美、功能性个人护理等领域占据竞争先机,技术创新能力将直接决定企业的市场话语权。

2、品牌竞争升级:国货品牌崛起,高端化与新锐化并行

行业品牌竞争将呈现“国货崛起、双向升级”的趋势。一方面,头部国货品牌将持续冲击高端市场,通过技术升级、品牌焕新、国际合作等方式,打破外资品牌对高端美容护理市场的垄断;另一方面,新锐品牌将聚焦细分赛道,以小众定位、场景化营销快速切入市场,形成“头部国货高端化、新锐品牌细分化”的竞争格局。同时,品牌力的重要性愈发凸显,具备清晰品牌定位、强用户心智的企业,将在激烈的市场竞争中脱颖而出。

3、渠道变革深化:线上线下融合,私域与内容渠道成新战场

渠道竞争将从单一渠道布局转向全渠道融合,新兴渠道成为企业争夺的核心。线上渠道方面,直播电商、短视频内容电商的渗透率将持续提升,品牌自播、达人合作成为营销核心;线下渠道则向体验化、场景化转型,美妆集合店、医美诊所、品牌体验店成为触达消费者的重要载体。此外,私域流量运营的重要性日益凸显,企业通过会员体系、社群运营实现用户沉淀和复购增长。能够实现线上线下渠道协同、精准布局新兴内容渠道的企业,将在渠道竞争中占据优势。

4、产业链整合加速:纵向延伸与横向协同构建竞争壁垒

行业产业链整合趋势将进一步加剧,企业通过纵向延伸和横向协同构建核心竞争力。纵向来看,上游企业将向下游终端延伸,如原料企业布局护肤品品牌;下游品牌企业将向上游渗透,掌控核心原料研发与生产,实现全产业链自主可控。横向来看,企业将通过跨界合作、并购重组等方式,实现多品类、多赛道协同,如美妆企业切入医美领域、个人护理企业拓展护肤业务。产业链整合能力越强的企业,越能有效控制成本、提升运营效率,在竞争中形成难以复制的优势。

5、合规化与标准化:监管升级倒逼企业提升合规竞争力

随着行业监管政策的持续收紧,合规能力将成为企业生存发展的基础。国家对美容护理产品的原料使用、功效宣称、质量检测、医美机构资质等方面的监管将愈发严格,虚假宣传、不合规生产等行为将被严厉打击。企业需建立完善的合规管理体系,严格遵守产品质量标准、广告宣传规范、行业监管要求。同时,行业标准化建设将加速推进,具备合规生产能力、完善品控体系、清晰合规流程的企业,将获得消费者信任和市场认可,在合规化竞争时代占据主动地位。