近期开始分析行业,重点跟大家一起练习如何分析企业,如何判断企业处于何种生命周期,对于处于不同生命周期的行业,关注点有哪些,如何筛选出优质的企业。从而形成自上而下的分析方法论。

首先分析各位比较熟悉的行业:白酒。将从白酒行业所在的生命周期、护城河、竞争格局、估值、行业景气度等角度分析。

(1)白酒行业所处的产业生命周期

判断行业的产业所处的生命周期有多种方式,传统的方式为使用营业收入的趋势判断,同时还有一种更加有效的方式,就是通过渗透率来判断。

渗透率描述的是行业已经触达了多大比例的潜在用户,反映的是用户的接受程度。

从历史经验看,一般行业渗透率达到15%-20%,则行业进入成长期,而渗透率提升至35%-40%以后,行业增速放缓,则代表进入了成熟期。

而根据机构估算,从消费渗透率来看,目前国内20岁以上人群中,约75%曾饮用白酒,但高频消费者(月饮2次+)仅占成年人口18%。不过,按照区域划分来说,三四线城市及乡镇渗透率超65%,高于一二线城市(约50%)。从年龄上看,40岁以上的人群是消费主力(渗透率达到85%)。25-39岁人群渗透率降至约35%。

虽然从不同角度来看,白酒渗透率各不相同,但是总体来说,依据渗透率来看,白酒处于生命周期中的成熟期。

而对于成熟期的行业,其实大家关注的重点应该放在护城河层面。就是评判该行业是否拥有一定的护城河。

(2)白酒行业的护城河

一个行业要形成护城河,要么独占生产资源,要么独占生产关系。

1)白酒行业所独占的生产资源护城河

所谓生产资源,按照分类,基本包括5类:劳动力、土地、资本、技术和数据。

而对于白酒行业而言,最大的生产资源就是土地了。此处的土地不仅仅是土地本身的属性,而是还有土地所带来的其他附属属性。就拥有酱香型的贵州茅台而言,茅台镇的独特气候、水质、土壤及微生物群落,使得贵州茅台拥有复发复制的产区限制,这就是其护城河。

同时,对于白酒企业来说,微生物群落是先天所得,比如泸州老窖的1573国宝国窖池群、五粮液的元明古窖池群等。这是酿造高端白酒的关键,不是增加窖池就能增加高端白酒的产量。

2)白酒的品牌护城河

当然了,白酒的另一个护城河就是品牌。品牌本质上就是品牌方给消费者留下的整体印象,品质+品牌构建了产品的另一道护城河,品质满足了高于同业产品的质量问题,品牌则满足了消费者的虚荣心的心里。例如飞天茅台等高端白酒不仅品质等优于其他白酒,更重要的是该产品为消费者所带来的的“面子”,同时还能兼具社交属性。

所以中高端白酒也是白酒企业的主要利润来源,而低端白酒则是中高端白酒的附属产物,白酒企业也并不以低端酒作为主要营业收入来源。

所以,白酒行业其实是具有一定的护城河,但并不是所有的白酒企业都具有护城河。我们要专注的都是在地理位置上、品牌商构建了护城河的企业。

(3)白酒行业的竞争格局

如果一个行业进入了成熟期,同时又具有了护城河,那么行业就能在成熟期稳定运行相当长的时间。而且会出现“稳定市场周期化”的情况,变成一种具备较强周期性的行业。随着市场的饱和,市场的供需情况会随着宏观政策、产能调整、库存情况等各种周期因素的影响起起伏伏。当处于上行时,行业里的企业就会更赚钱,而处于下行时,行业里赚钱的公司就会减少。而我们要做的就是在这种赛道里挑选出最赚钱的龙头企业。

当然,这要从同行业及行业上下游两个角度来分析。

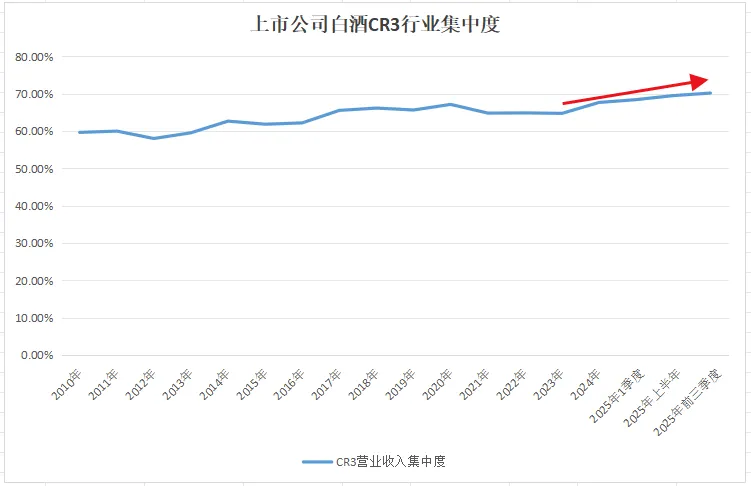

从同行业来看,就要分析在行业内的蛋糕是如何划分的,本文采用行业集中度指标查看。行业集中度代表行业内市场份额前N名的销售额与整个行业的规模对比。此处选取了比较简单的指标,用上市公司中销售额前3的收入之和除以白酒行业所有上市企业的营收之和。

从图中可看出,从2010年到当前,白酒的CR3行业集中度呈现出持续提升的态势。截止到2025年三季度,CR3已经达到了70%。已经形成“集中寡占”的形式。

当然了,如果寻求准确,分母应该包含白酒行业未上市的所有中小企业,毕竟非品牌的普通白酒门槛较低,与餐饮类似,民间也是存在大量的中小酒企业。所以,实际的CR3集中度肯定没有那么高。

但是我们此处并不是要准确数据,而是追求集中度变动趋势。白酒行业头部不断集中的态势已经很明显了。

而随着行业集中度的提高,白酒龙头企业的议价权也随之增强,相应的整体盈利能力也在提升。

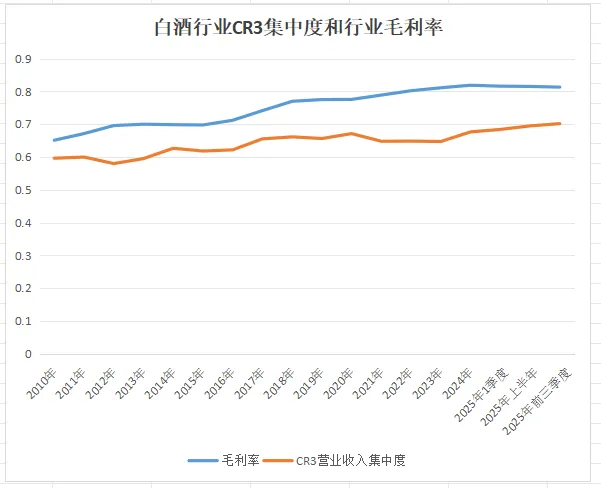

上图为白酒行业CR3行业集中度和白酒行业毛利率的趋势图。显然随着CR3集中度的提升,白酒行业的毛利率也在不断提高。例如2010年白酒毛利率为65.11%,而截止到2025年前三季度,毛利率提升至81.29%。

不过行业集中度也会与宏观经济呈现反向变动。比如行业上行时,由于中小企业生存环境较高,所以能获取更大的市场份额,所以行业集中度可能有所下降;但是宏观经济下行时,由于龙头企业现金流更健康,抗风险能力更强,中小企业则难以低于经济下行冲击,让出市场份额,反而行业集中度会进一步提升。所以,从上图也能看出,2020年之后,虽然消费降级了,但是反而白酒CR3的集中度从64%提升到了70%。

总结:白酒行业的商业模式是A股公认的最好的生意模式之一。而且目前看已经处于成熟期,同时其也拥有护城河(地理位置+品牌等),所以白酒行业的毛利率和行业集中度也在不断提升。说明头部酒企之间的格局正在发生变化,从2020年之后,已经进入寡头竞争的阶段,中小将会逐渐出清。本文未完,关于白酒行业的产能、估值及景气度等下文将继续分析。