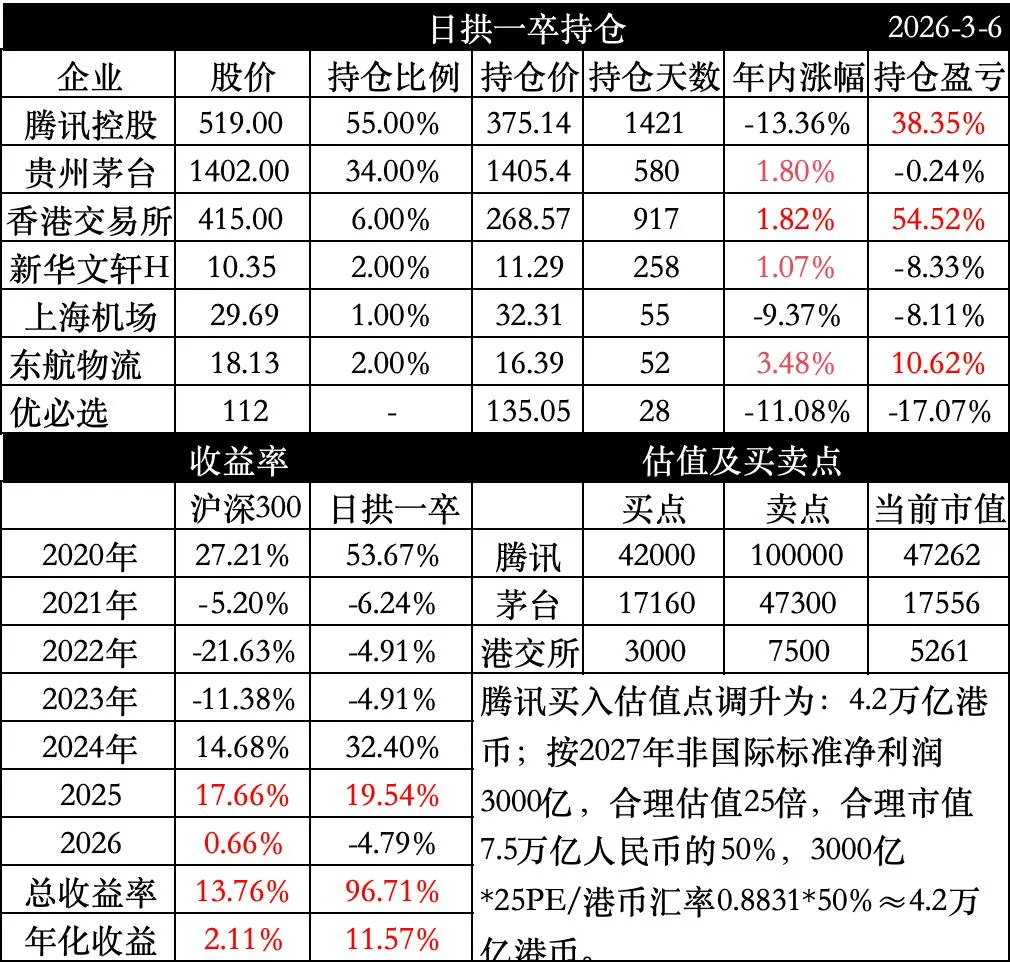

本期操作:卖出了力量发展、长江传媒,所得资金全部加仓了腾讯控股。

主要买入理由:随着腾讯的下跌,市值最低来到了 4万亿人民币市值。根据个人对腾讯控股的判断,2027 年腾讯的非国际标准净利润大概在 3000 亿左右,此时的预测市盈率在 13 倍出头。即使按 2025 年 2600 亿人民币的非国际标准净利润,4 万亿人民币的腾讯,静态 PE 也仅为 15 倍出头。因此,将其他持仓个股卖出换入确定性更加好的腾讯。

以下是正文:

“白酒还有救吗?为什么一直在跌?要不要割肉,还能不能补仓?”这个问题反复萦绕在白酒投资者的心中。下面分 6 个部分谈一谈。

一、白酒到底怎么了?

二、为什么白酒会跌成这样?为什么越跌越没人买?

三、下跌中隐藏的积极信号?

四、白酒的长期投资逻辑到底变了没有?

五、现在估值怎么样了?多少倍的估值才算合理?

六、我们应该怎么操作?

一、白酒到底怎么了?

首先必须承认一个现实:最近的白酒确实挺“冷”。

先看一组数据:2026年年初至今,整个白酒行业的销售额下滑了将近20%。注意,这是销售额,不是销量。如果咱们把茅台剔除出去,下滑幅度更是达到了20%到25%。这说明什么?说明这一波下跌主要是销量拖累的,而不是简单的价格问题。量下去了,这才是最让人头疼的。

再看股价表现。春节后第一个交易日(2月24日),大盘其实是高开的,但白酒板块高开低走,全天收跌,龙头股集体飘绿,资金情绪非常谨慎。有朋友可能说这才一天的数据说明不了什么,但再看2月份的整体情况:从2月6日开始,白酒板块就走出了一个持续下行的态势,七个交易日里有六个是跌的,这种持续性的弱势确实让人心里发毛。

还有一组数据挺有意思,来自全球烈酒巨头帝亚吉欧(水井坊的大股东)。2月底他们发布了最新财报,数据显示,大中华区的有机净销售额暴跌了42.3%,白酒销量直接腰斩,下滑了50.4%。连外资股东都在重新审视这块资产,甚至表态“如果有无法拒绝的报价,可以考虑出售”。这种级别的信号,咱们不能忽视。

看得出来,无论是内资还是外资,不管是宏观数据还是个股财报,指向的都是同一个词——失速。

二、为什么白酒会跌成这样?为什么越跌越没人买?

为什么白酒会跌成这样?为什么越跌越没人买?我听很多朋友说“因为年轻人不喝白酒了”。但更深层的原因,其实藏在几个关键词里:库存周期、消费场景,还有资金的流向。

先说库存周期。 白酒行业现在正处于库存周期的后半段,也就是所谓的“被动去库”阶段。2026年第一季度,部分品牌的库存确实在加速回落,这是个好消息。但是,库存底还需要时间来磨。为什么?因为商务和政务消费场景的缺失,对行业销量的拖累实在太明显。以前大家总觉得白酒是“液体黄金”,不怕放,放得越久越值钱。但现在的现实是,当消费场景没了,酒真的不喝了,渠道里的酒就成了“堰塞湖”,堆在那儿出不去,压得整个行业喘不过气。

再来看消费端的表现。 有机构调研发现,今年春节白酒市场呈现出一个很有意思的特征:“哑铃型”增长。什么叫哑铃型?就是两头大,中间小。高端酒(像飞天茅台)卖得好,低端光瓶口粮酒也卖得好,但是中间层——也就是次高端和中高端——被挤压得最严重。很多中产家庭聚餐,消费降级的趋势非常明显。

虽然茅台股价之前创过九个月的新高,但数据显示,融资余额(也就是杠杆资金)在持续大幅流出。“聪明钱”在借反弹离场。

回到市场角度,还有一个很重要的原因:资金有限,大家都去炒热点了。 春节后市场是什么情况?节后资金大幅回流,融资净买入超过775亿。但是钱去哪了呢?电子行业净买入155亿,有色金属88亿,电力设备77亿,计算机50亿——这些都是科技周期、新能源这些热点板块。那白酒呢?食品饮料行业主力资金净流出超过44亿。杠杆资金从防御板块撤离,加速回归科技主线。现在杠杆资金锚定的是“新质生产力”:AI硬件、半导体、算力基建、高端制造,跟“十五五”规划建议里的政策导向高度契合。

市场的钱就这么多。一边是热火朝天的科技和周期,一边是还在摸底的白酒,资金自然会选择阻力最小的方向。这就是为什么明明大盘在涨,白酒却在跌。不是白酒本身出了什么新的利空,而是资金被抽走了。

小结,白酒下跌的原因就是:库存周期还没走完,叠加消费场景的缺失,再加上资金被热点板块分流。这不是简单的市场情绪问题,而是实打实的供需关系和资金流向在起作用。

三、下跌中隐藏的积极信号?

第一个信号来自政策端。

2月14日,工信部等三部门联合印发了《酿酒产业提质升级指导意见》。这不是一个普通的文件,这是“十五五”规划级别的文件,给整个行业指明了新方向。大家注意看关键词:以前行业喜欢炒“涨价”,现在讲的是“升级”。文件里提到了AI酿酒、智能工厂建设、千亿级酒产区,甚至酒类即时零售。这说明什么?说明行业正在从“渠道推动”向“消费者拉动”转型,而且这个转型是有政策背书的。

第二个信号来自券商的观点。

东方证券提出了一个反直觉的判断:白酒消费不怕下滑,怕不下滑。什么意思?因为只有当业绩真的下滑了(比如一季报“爆雷”了),市场才能完成对“业绩底”的确认,股价往往在业绩最差的时候开始筑底。这不是瞎说,咱们回顾历史,很多大底都是这么走出来的。在“低预期、低持仓”的背景下,任何边际向好的改善,预计都将大幅提振板块的投资情绪。

还有一个数据值得关注:当前的渠道库存已经比2023年的峰值下降了40%左右,已降至1.5个月的安全水位。虽然还在敏感水位,但至少方向是对的——库存正在被消化,不是在累积。

第三个信号来自龙头股的韧性。

高盛的行业追踪数据显示,今年春节期间,高端白酒(茅、五)动销实现了双位数增长。这说明什么?说明在最难的时候,龙头的“护城河”还在。

所以整体上看,积极信号正在累积,底部特征开始显现。当然,这并不意味着明天就会涨,但至少说明,最悲观的时候可能正在过去。

四、白酒的长期投资逻辑到底变了没有?

白酒的长期投资逻辑到底变了没有?这个问题,我希望每个持有白酒或者准备投白酒的朋友都要仔细思考。

第一个逻辑:增长逻辑变了——从行业扩容到存量博弈。

过去20年,白酒最大的逻辑是“水涨船高”。虽然行业总产量在2016年就见顶了,但在消费升级的大背景下,白酒单瓶价格在不断上移,大家都能分一杯羹。

现在的剧本变了。2026年的现实是,白酒产量已经连续九年下滑,相比峰值萎缩了将近74%。更关键的是,30岁到55岁的核心消费男性群体正在以每年数百万的速度缩减。增量蛋糕没有了,甚至蛋糕本身还在缩小。未来的增长不是“大家一起赚钱”,而是“我多吃一口,你就得吐出一口”。未来白酒的涨幅可能会高度依赖于茅台、五粮液这几只龙头股。

第二个逻辑:消费逻辑变了——从社交货币到快消品和悦己消费。

过去的剧本:白酒等于面子。商务宴请、政务接待、礼品馈赠,买的人不喝,喝的人不买,价格不敏感,只认牌子。

现在的剧本出现了几个明显的变化:

场景塌方:商务和政务场景的缺失对行业销量的拖累非常明显。这个缺口短期内靠家庭消费很难弥补。

年轻人不喝:这真不是段子,是数据。95后在白酒消费群体里的占比只有18%左右。年轻人更倾向于啤酒、果酒、预调酒。很多酒企早就意识到这个问题,但说实话,到目前为止还没有看到特别成功的破局方案。

属性重塑:现在家庭消费和日常消费变得刚性,白酒的“快销”属性在强化。消费者开始关注性价比,开始比较价格,这在以前是不可想象的。

第三个逻辑:经营逻辑变了——从渠道压货到消费者运营。

过去的剧本:酒企的业绩增长“三板斧”——提价、压货、大商囤货。只要茅台批价稳着,下面的酒就可以跟着涨,渠道库存就是“蓄水池”。

现在的剧本变了。经过这几年的教训,渠道库存成了悬在头上的剑(中金公司测算,当前渠道库存虽然较峰值下降了40%,但依然处于敏感水位)。酒企不敢再像以前那样压货了。同时,酒企开始亲自下场:茅台的“i茅台”APP在2026年春节期间新增用户超过620万;五粮液加速布局抖音电商……酒企开始绕过经销商,直接抓用户。

还有一点值得关注:东方证券指出,企业的考核指标变了,不再唯规模导向,核心指标回归到“渠道盈利”和“开瓶率”。山西汾酒、洋河这些企业加大扫码红包投入,就是为了让酒真正被“喝掉”,而不是囤在仓库里。

白酒的长期投资逻辑,变的是增长斜率,不变的是壁垒。

变了什么? 高速增长(20%以上)的时代结束了;全面普涨的格局结束了;靠杠杆囤货发财的模式结束了。白酒正在从“成长股”变成“价值成长股”,甚至带有一点周期股色彩的消费股。

什么没变? 中国的酒桌文化没有完全消失(虽然弱化了);茅台的品牌护城河没有变;高端白酒依然是中国最好的商业模式之一(高毛利、高现金流、几乎没有应收账款、产品没有保质期)。这些底层的东西没有变。

五、现在估值怎么样了?多少倍的估值才算合理?

如果白酒的逻辑真的变了,那按照新的逻辑,多少倍的估值才算合理?这个问题特别重要,因为很多人亏钱不是因为买错了,而是因为买贵了。以前白酒20倍市盈率你觉得便宜?现在20倍市盈率你不敢买,就是因为不知道锚变了没有。

咱们先看一组客观数据。截至2026年3月1日,中证白酒指数对应的市盈率(PE)是18.5倍,已经接近2018年低点的水平。同时,主动权益公募基金对白酒板块的持仓比例,已经降到2025年四季度的2.9%,处于历史底部区间。“低估值、低持仓、低预期”,这“三低”确实构成了修复的基础。

但是问题来了,18.5倍的市盈率到底是便宜还是贵,就要看你怎么定义白酒。我脑袋拍一个参考区间:如果按照新的投资逻辑,中证白酒指数的合理估值中枢应该在18到22倍之间。15倍以下是低估区,可以大胆买入;25倍以上是情绪高估区,需要谨慎;30倍以上,除非看到非常强劲的复苏信号,否则就是卖点。

那现在18.5倍左右的估值是什么位置?合理偏低,但还没到极端便宜。 它已经反映了市场对行业增速放缓、消费场景缺失的悲观预期,但还没有到“跌不动”的地步。真正的大底,可能需要一季报把最后的业绩“雷”爆完,同时看到库存周期的明确拐点。

六、我们应该怎么操作?

聊了这么多逻辑,最后咱们落地到操作层面。下面进入第六部分:作为投资者,咱们到底该怎么办?

对于仓位重的朋友来说, 先做一个心理按摩:下跌空间可能有限了,但摸底时间会很长。2026年的一季报(4月底披露)会是一个关键分水岭,到时候如果业绩下修落地,股价的拖累会逐步弱化。所以,不要在最悲观的时候割肉,但也要做好“长期抗战”的心理准备。

另外要明白一点,现在的下跌,有一部分是基本面原因,也有一部分是资金面原因——钱都去炒科技、炒周期了。但资金的流向是轮动的,热点不可能永远热,白酒也不可能永远冷。当科技股涨多了,当两会政策落地,当市场开始关注业绩确定性的时候,资金可能又会回来。

结合刚才讲的长期逻辑变化:如果你指望白酒回到过去几年那种每年涨30%的辉煌,可能要失望了,那个时代结束了。但如果你把它看作一个能够跑赢通胀、具备强大现金流创造能力、且在估值极端低估时具备强防御和反击能力的“核心资产”,它依然值得配置。低估买入,拿着收股息等修复,是一个胜率不错的策略。

我们要等的不是“V型”反转,而是从“杀估值”、“杀业绩”到“摸底”的耐心。投资是认知的变现,也是心态的修炼。在低谷时保持理性,在狂欢时保持冷静,才是长期盈利的关键。

以上!希望对你有所帮助!

请大家自行理性思考,投资有风险,入市需谨慎!

保持耐心,别太着急,你做正确的事,然后精力用在感受生活,未来一定会有好的答案。

股票市场真的是一个好地方:

它包容,允许凡人犯错,只要保持理性与客观,走在正道上,即使犯错,依然不妨碍实现财务自由;

它慈悲,让我们这样既无家世背景亦无超高智商的普通人,也能有机会通过努力,分享经济发展红利;

它公平,让我们可以远离权钱交易、远离商业欺诈,通过日拱一卒,用最干净、最纯粹、最诚实的方法,过上自己想要的生活。

我的周记仅仅是分享我的投资记录,并不构成任何投资意见,文中出现的任何投资内容都带有我的主观偏见!