2026 年开年至今,我们在郑州本地接待了近千位中小微企业主。他们中有高新区做智能装备的制造厂商,有万邦市场做生鲜流通的商贸老板,有二七商圈的连锁餐饮创始人,有航空港区做跨境电商的创业者 —— 他们是郑州实体经济的毛细血管,也是这座城市商业活力的核心来源。

而我们发现,这些老板面临的核心困境,早已不是 “无钱可融”。普惠金融政策持续深化,郑州本地银行及持牌金融机构的融资产品日趋丰富,从纯信用的税票贷到长期限的抵押经营贷,从供应链融资到政策性创业贴息贷,只要企业有真实合规的经营场景,几乎都能找到对应的融资渠道。

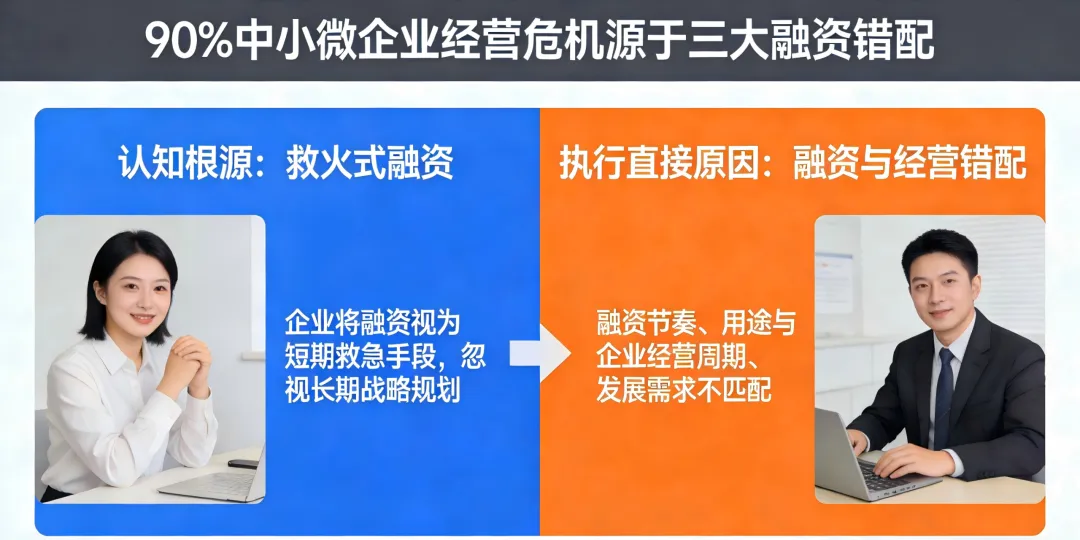

真正拖垮一家企业的,从来不是 “融不到钱”,而是融资与经营的深度错配。我们见过太多老板:用 1 年期的短期信用贷,投 2 年才能回本的生产线;用年化 10% 的高息资金,做毛利仅 8% 的商贸生意;明明只需要 50 万流动资金,却盲目申请了 200 万授信,最终闲置资金的利息吞噬了全年利润;更有甚者,为了所谓的 “低息噱头” 违规转贷,最终触碰监管红线,被要求提前收贷,资金链瞬间断裂。

深耕郑州助贷行业十余年,我们越来越清晰地意识到:中小微企业融资的终局,从来不是 “拿到钱”,而是 “管好钱”。真正的融资能力,从来不是应急救火的本事,而是把融资融入企业全生命周期经营的战略能力。

今天这篇文章,我们不谈产品申请技巧,不聊避坑的碎片化干货,只想和各位郑州本地的企业主,聊透融资的底层逻辑,拆解 90% 企业都在踩的错配陷阱,给出一套可落地的中小微企业全周期融资战略。这篇文章,值得每一位想把企业做长、做稳的老板,反复阅读。

订单来了要垫资,才想起申请贷款;员工要发工资、供应商催款,才急着找资金;旺季备货缺口出现,才恨不得当天就拿到钱。

这种 “缺钱了才融资” 的救火式思维,恰恰是企业融资最大的陷阱。

金融机构的风控逻辑,从来都是 “锦上添花”,而非 “雪中送炭”。

一家经营稳定、现金流健康、提前做好融资规划的企业,永远比资金链即将断裂的企业,更容易拿到低成本、高额度的授信。同样一家郑州本地的商贸企业,在经营平稳、无紧急用款需求时申请,能拿到年化 3.2% 的抵押经营贷;而等到资金链紧绷、急用钱时再申请,要么只能接受年化 6%+ 的高息产品,要么因为频繁申请、征信查询过多直接被拒。

更致命的是,救火式融资,必然会导致决策变形。

人在极度缺钱的焦虑状态下,根本没有精力去测算综合融资成本,没有能力去判断产品与经营的适配度,只会把“能不能放款、多久能放款” 当成唯一标准。我们见过太多郑州本地的老板,为了 3 天内拿到 50 万周转资金,随手点了年化 15% 的网贷,最终这笔钱的利息,直接吃掉了整个订单的全部利润,甚至让企业陷入 “以贷养贷” 的恶性循环。

我们始终认为,融资从来不是企业走投无路时的救命稻草,而是日常经营中的必修课,是企业穿越经济周期的核心战略配置。

就像一句老话说得好,“晴天修屋顶,雨天不发愁”。真正优秀的企业主,一定会在企业经营状况最好的时候,做好融资规划,预留好授信额度,搭建好企业的现金流安全垫。这样,当行业周期波动、市场突发变化、经营机会出现时,你才有足够的底气,从容应对,抓住机遇。

二、深度拆解:90% 的中小微企业经营危机,都源于三大融资错配

如果说 “救火式融资” 是认知层面的根源问题,那么 “融资与经营的错配”,就是执行层面导致企业陷入危机的直接原因。我们复盘了近 5 年服务过的郑州本地企业融资失败案例,发现 90% 以上的问题,都集中在三大错配上。

1. 期限错配:用短期资金,投长期项目,是最致命的经营陷阱

这是中小微企业最容易踩、也最容易引发资金链断裂的深坑。我们去年接待过郑州高新区一家做智能装备的制造企业,老板为了扩产能,投了一条新的生产线,总投入 800 万,预计 2 年才能回本并产生稳定现金流。为了这笔资金,他没有选择 10 年期的抵押经营贷,而是听人推荐,办了 3 笔 1 年期的先息后本信用贷,总授信 600 万,看似年化更低,不用抵押房产,实则埋下了致命隐患。

第一年到期时,生产线还在调试阶段,根本没有产生足够的回款,他只能找过桥资金归还本金,再续贷。一来二去,仅过桥成本就花了近 30 万,还赶上了银行普惠政策调整,续贷额度直接砍半,原本的经营计划被彻底打乱,只能靠压缩产能、拖欠供应商货款勉强维持,原本前景大好的企业,硬生生被拖入了经营危机。

这就是典型的期限错配:短期资金的还款周期,远短于项目的投资回报周期。短期资金的优势是审批快、门槛低,但它的还款压力集中在短期内,只能匹配短期的经营需求 —— 比如订单垫资、旺季备货、应急周转,这类 3-6 个月就能回款的场景。而厂房扩建、生产线投入、门店连锁扩张这类中长期投资,必须匹配长期限的融资产品,用时间换空间,让还款节奏匹配项目的回款节奏。

很多老板只盯着短期资金的 “低利率、无抵押”,却忽略了期限错配带来的续贷风险、过桥成本,最终让一笔融资,拖垮了整个企业的经营。

2. 成本错配:用高息资金,做低毛利生意,注定越做越亏

我们经常问企业主一个问题:你这笔融资的资金成本,和你生意的净利润率,哪个更高?能准确答上来的老板,不足 10%。而这,恰恰是企业经营的生死线。

郑州作为全国重要的商贸流通中心,有数以万计的商贸、批发、零售、餐饮老板,这类实体生意的普遍净利润率,大多在 5%-15% 之间。但我们见过太多老板,为了周转,申请了年化 10% 以上的消费贷、网贷,甚至是民间资金,最终一年忙下来,赚的钱全部给了利息,自己白忙活一场,甚至越做越亏。

万邦市场一位做生鲜批发的老板,和我们算过一笔账:他的生意年化净利润率大概 8%,之前为了囤货,借了一笔年化 12% 的信用贷,100 万的资金,一年光利息就要 12 万,而这笔钱投到生意里,满打满算只能赚 8 万,相当于每用一笔钱,就要净亏 4 万。用他的话说,“干得越多,亏得越多,完全是给资金方打工”。

融资的本质,是用资金撬动更大的利润,而不是吞噬你的利润。任何一笔融资,它的全周期综合资金成本,必须低于你这笔资金所能创造的净利润率,这是不可突破的底线。一旦突破了这个底线,哪怕这笔钱能帮你解决当下的燃眉之急,长期来看,也一定会成为拖垮企业的包袱。

这里必须再次提醒各位老板:测算资金成本,一定要算全周期综合成本,而不是只看票面利率。评估费、服务费、过桥费、提前还款违约金、续贷成本,这些都是融资的隐性成本,必须全部算进去。很多看似年化 3% 的产品,算上每年的过桥成本,综合成本可能超过 5%,而很多老板,恰恰栽在了这里。

3. 额度错配:过度融资与融资不足,都会毁掉企业的未来

很多老板对融资额度的认知,陷入了两个极端:要么觉得 “额度越高越好,钱拿到手里才安心”,要么觉得 “能不借就不借,少借一点风险低”。但事实上,过度融资和融资不足,都会给企业带来致命的风险。

先说说过度融资,这是我们见过最多的情况。

郑州东区一位做餐饮连锁的老板,原本只需要 100 万的流动资金,用于 3 家门店的升级改造,最后在各种推荐下,申请了 300 万的经营贷。多余的 200 万,没有明确的经营用途,只能放在账户里,白白承担着利息。后来听朋友说投资商铺能赚钱,就把这笔钱投了进去,结果商铺租不出去,贷款的月供还要按时还,最终只能关闭 2 家盈利状况一般的门店,来填补资金缺口,原本稳步扩张的生意,直接陷入了停滞。

企业的负债,是有杠杆边界的。超出企业经营需求和偿债能力的资金,一定会让你迷失方向,要么盲目扩张,要么乱投资,最终让企业陷入 “以贷养贷” 的恶性循环。金融市场永远不缺钱,缺的是能稳定创造利润的好生意。如果你的钱,没有明确的、能创造利润的经营用途,哪怕利率再低,也不要盲目借。

再说说融资不足,它的危害往往被很多老板忽略。

郑州航空港区一位做跨境电商的老板,拿到了一笔海外大订单,需要 200 万的备货资金,他觉得负债不好,只申请了 100 万的授信,想着先做一半,回款了再做另一半。结果备货到一半,原材料价格暴涨,剩下的 100 万缺口补不上,订单无法按时交付,不仅赔了巨额违约金,还丢掉了合作多年的核心客户,企业的经营直接陷入了困境。

融资不足的核心问题,是让你错失本该抓住的经营机遇,甚至让原本能成的项目,直接烂尾。对于中小微企业而言,能抓住的确定性机遇,本就不多,一次因为资金不足导致的机遇错失,可能就会让企业错过整个发展窗口期。

真正健康的融资额度,从来不是越高越好,也不是越少越好,而是与企业的经营需求、偿债能力、发展规划完全匹配的额度。不多一分,不少一毫,让每一笔钱,都能真正服务于企业经营,创造实实在在的利润。

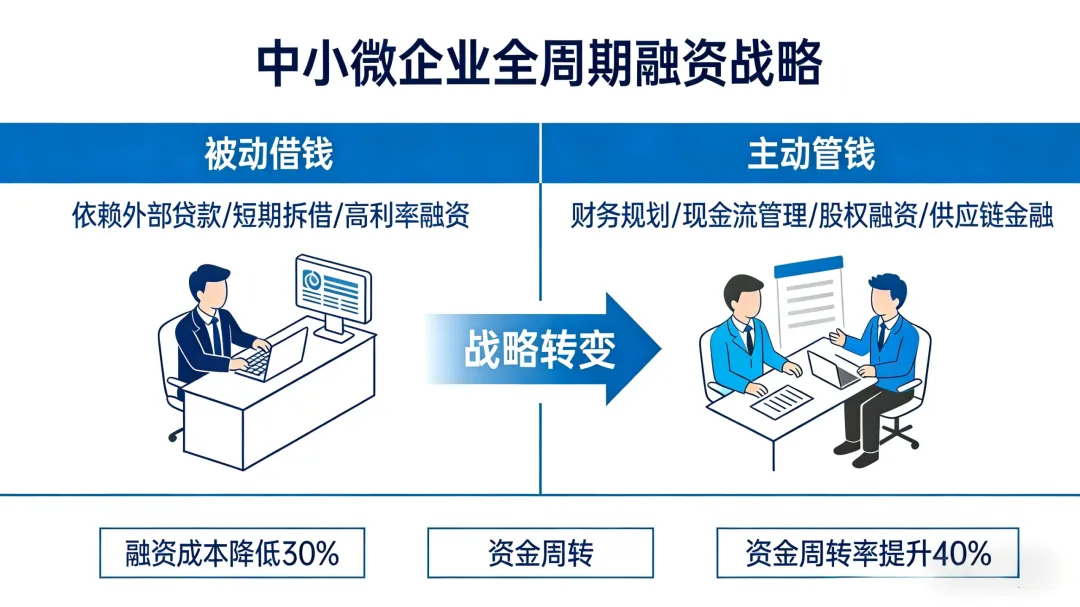

三、落地指南:中小微企业全周期融资战略,从 “被动借钱” 到 “主动管钱”

打破了认知误区,避开了错配陷阱,我们最终要落地的,是一套适配中小微企业发展规律的全周期融资战略。

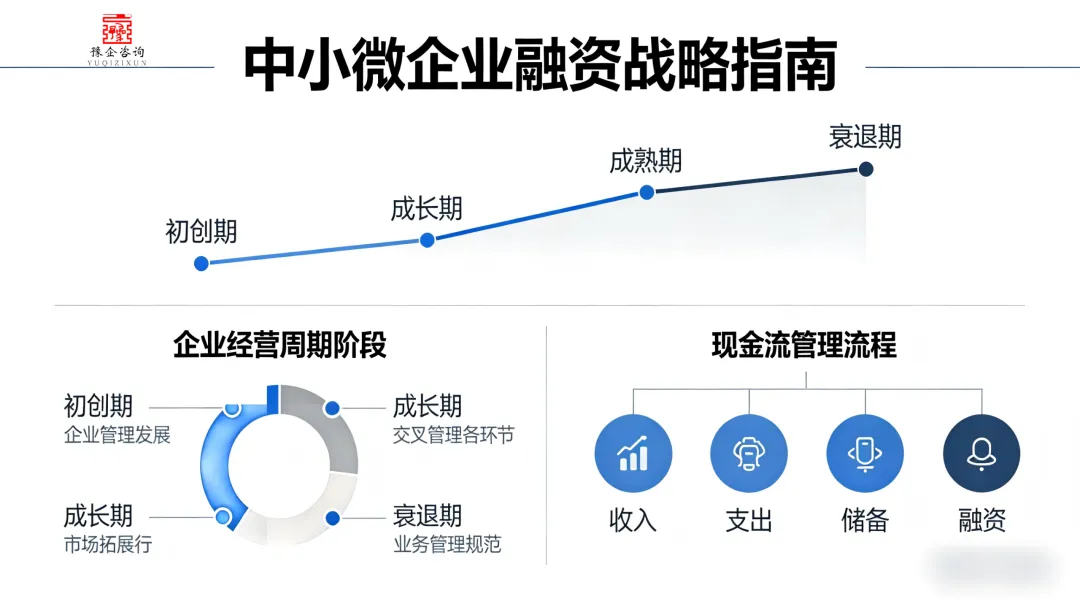

企业和人一样,有自己的生命周期:初创期、成长期、成熟期、转型期,每个阶段的经营目标不同,核心需求不同,对应的融资逻辑也天差地别。只有匹配企业所处的发展阶段,制定对应的融资策略,才能真正让资金成为企业发展的助推器,而非绊脚石。

1. 初创期(成立 0-1 年):融资核心是 “活下去”,拒绝高息负债,守住信用底线

这个阶段的企业,核心目标是活下来,验证商业模式的可行性,没有稳定的经营流水和盈利,抗风险能力极弱。

✅ 核心融资策略:

优先选择股权融资、创始人自有资金,不到万不得已,不要大规模举债,尤其是高息网贷、民间资金,避免企业还没起步,就背上沉重的债务包袱。 善用郑州本地政策性创业扶持资金,比如创业担保贷、大学生创业贴息贷、高新技术企业孵化专项扶持资金,这类资金普遍利率极低,甚至有全额贴息,是初创企业最优的融资选择。 绝对不要碰小额网贷,哪怕只有几千、几万的额度,也会在你的征信上留下记录,影响企业后续的经营贷授信,守住个人和企业的征信底线,就是守住未来的融资通道。

2. 成长期(成立 1-3 年):融资核心是 “抓机遇”,匹配经营节奏,搭建信用体系

这个阶段的企业,商业模式已经验证成功,有稳定的订单和流水,核心目标是扩大产能、抢占市场、抓住行业机遇,对流动资金的需求大幅提升。

✅ 核心融资策略:

优先匹配与订单周期、回款节奏完全匹配的短期融资产品,比如税票贷、供应链融资,用短期信用贷解决临时性、季节性的资金需求,避免用短期资金投长期项目。 提前规划企业的纳税、开票和财税管理,保持经营数据的连续性、稳定性,提升纳税信用等级,搭建企业的信用体系,为后续的大额、低息授信打下基础。 融资额度严格匹配订单需求和项目投入,不盲目扩张,不盲目加杠杆,确保每一笔融资的资金成本,都低于项目的净利润率,守住盈利底线。

3. 成熟期(成立 3-10 年):融资核心是 “抗风险”,配置长期资金,搭建现金流安全垫

这个阶段的企业,有稳定的盈利能力和市场份额,核心目标是穿越行业周期,实现稳健经营,对冲市场波动带来的风险,同时抓住确定性的扩张机遇。✅ 核心融资策略:

优先配置长期限的抵押经营贷,盘活企业和个人名下的固定资产,拿到年化 3%+、授信期限 10-20 年的长期资金,无需每年过桥续贷,彻底规避续贷风险,降低综合融资成本。 为企业搭建专属的 “经营备用金池”,在企业经营状况良好的时候,提前申请好可循环使用的授信额度,随借随还,用款才付息,不用款不产生利息,为企业预留足够的现金流安全垫,应对市场突发变化。 优化企业的融资结构,合理搭配短期信用贷与长期抵押贷的比例,控制企业整体负债率,确保企业的现金流,能覆盖所有的负债本息,哪怕遇到行业下行、订单下滑,也能从容应对。

4. 转型期(成立 10 年以上):融资核心是 “谋发展”,匹配产业政策,服务长期战略

这个阶段的企业,面临着产业升级、模式转型、多元化发展的需求,核心目标是通过融资,支撑企业的长期战略转型,实现第二增长曲线的突破。

✅ 核心融资策略:

优先匹配国家及郑州本地的产业扶持政策,比如高端制造、科技创新、绿色低碳等领域的专项贴息贷、产业基金,用政策性资金,支撑企业的转型发展,大幅降低融资成本。 融资节奏严格匹配企业的转型战略,不盲目举债跨界扩张,不把经营资金投入高风险的非主业领域,确保融资始终服务于企业的核心主业升级。 建立企业专属的融资战略部门,或与专业合规的助贷机构建立长期合作,实时跟踪金融政策变化、利率走势,动态优化企业的融资结构,让融资战略,成为企业长期发展的核心竞争力。

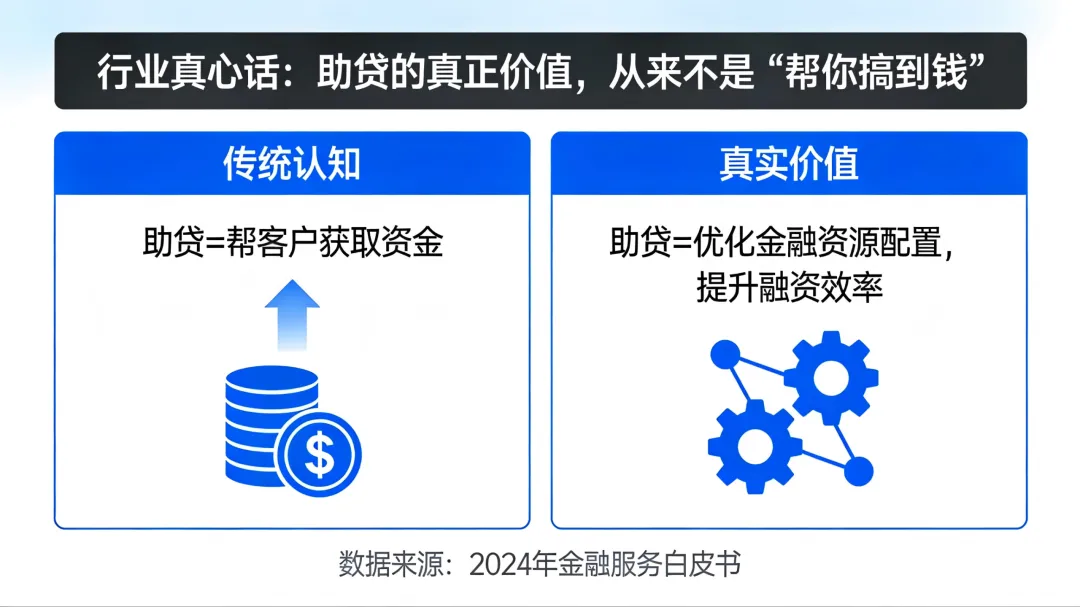

四、行业真心话:助贷的真正价值,从来不是 “帮你搞到钱”

写到这里,我们想和各位老板,说一句藏在心里十余年的真心话。

很多人对助贷行业有误解,觉得我们就是 “贷款中介”,就是帮客户申请贷款,收一笔服务费。但在我们心里,合规、专业的助贷机构,从来不是中介,而是中小微企业的融资战略合伙人。

我们深耕郑州本地十余年,深度合作数十家正规银行及持牌金融机构,服务了近千家本地中小微企业。我们的核心工作,从来不是帮客户拿到最多的钱,而是帮客户拿到 “最对的钱”。

我们见过太多老板,拿着优质的房产和企业资质,却因为不懂产品规则,选错了产品,白白多付了几十万的利息;见过太多老板,因为不懂监管规则,违规使用资金,被银行提前收贷,陷入经营危机;见过太多老板,因为融资与经营错配,把一手好牌打得稀烂。

而我们要做的,就是基于对金融政策、产品规则、风控逻辑的深度理解,结合企业所处的发展阶段、行业特点、经营规划,帮企业避开所有的陷阱和误区,匹配最适配的融资方案,搭建全周期的融资战略,让每一笔资金,都能真正服务于企业经营,创造实实在在的价值。

郑州这座城市,从来不缺敢闯敢干的创业者,从来不缺踏实经营的中小微企业主。我们能做的,就是用我们的专业,为各位老板的企业发展,保驾护航,让融资不再是企业的难题,而是企业穿越周期、稳步增长的底气。

2026 年,早已不是那个靠高杠杆、猛扩张就能赚快钱的时代了。

当下的商业竞争,拼的是稳,是久,是穿越周期的能力。而对于中小微企业而言,现金流管理能力、融资战略能力,早已和产品力、渠道力一样,成为企业的核心竞争力。

融资的终局,从来不是 “拿到钱”,而是 “管好钱”。

不是靠一笔高息资金应急救火,而是建立一套适配企业全生命周期的融资战略,让资金的期限、成本、额度,与企业的经营节奏完美匹配,让每一笔钱,都能为企业创造价值,让每一次融资,都能成为企业稳步前行的助推器。

如果您是郑州本地的中小微企业主,想给自己的企业做一份全周期的融资规划,或是想梳理当前的融资结构,优化融资方案,避开错配的陷阱,不妨后台私信我们。从业十余年的专业融资顾问,会为您提供一对一的免费资质评估与专属融资方案定制。

关注我们,持续获取郑州本地中小微企业融资战略干货、最新普惠政策解读、行业深度洞察,陪您的企业一起,穿越周期,行稳致远。

中国.郑州

2026年3月6日

豫企咨询|2026丙午启新:以专业融资之力,护航中原企业稳健致远。【豫企咨询】企业征信线上查询方法!

【合规声明】本文仅为企业融资金融知识科普与行业洞察分享,不构成任何贷款产品推荐、授信承诺或投资建议。所有贷款产品均以银行及持牌金融机构官方发布与最终审批为准。融资有风险,申请需谨慎,请通过正规合规渠道办理相关业务。