服务业企业营业额

填报指南及取数依据示例

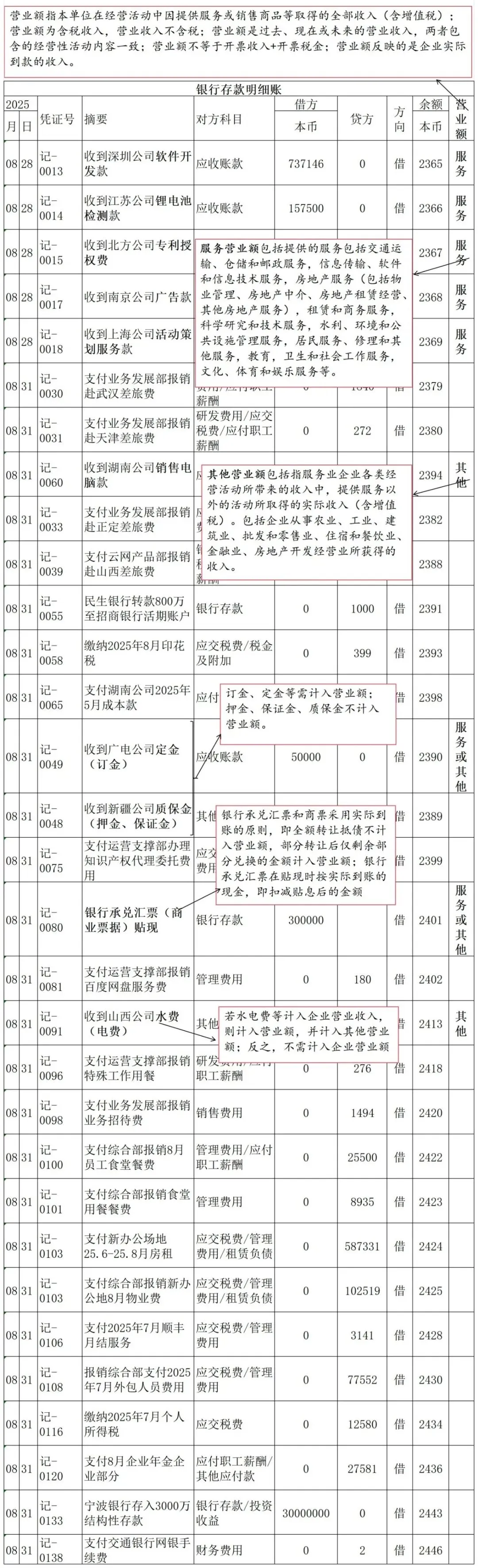

在这里我们主要介绍【方法一:从银行存款明细账取数】,企业需从银行存款明细账和库存现金日记(银行流水或对账单)中筛选出与经营相关的现金收入和销售退回,营业额等于报表期内的现金收入之和减去期内销售退回。银行存款明细账在“借方”中取数,银行存款对账单、银行流水在“贷方”中取数;注意:妥善保管营业额填报依据,确保数据填报可溯源查验。

提示

1.营业额的确认与营业收入为同口径的原则;不要遗漏有经营性现金流入的银行账户和库存现金。

2.信息系统集成产品销售、带工程总承包的科学研究和技术服务活动必须将贸易活动、建筑活动分劈后填报服务营业额。若企业无法分劈,参考方法:一是按合同约定比例;二是按成本占比;三是根据增值税不同税率销售额占比;四是以上年全年情况计算分劈系数。

3.业务活动所属行业划分的参考办法:微信公众号北京统计--服务--行业代码查询

供稿:服务业科