执行器行业相关概述

执行器是自动化控制系统中的终端执行元件,其核心功能是接收来自控制器(如PLC、DCS、工业计算机)的指令信号,将其转换为机械位移、转速或力矩,从而驱动阀门、挡板、风门、机械手等被控对象完成开关、调节或定位动作,最终实现对生产过程中流量、压力、温度、液位等工艺参数的精准调控。

执行器是连接控制系统与被控设备的关键桥梁,其性能直接决定自动化系统的控制精度、响应速度和运行稳定性,广泛应用于工业生产、能源、建筑、交通等多个领域。

执行器可按照动力源类型、控制功能、运动方式三个核心维度分类:按动力源可分为以电能驱动、控制精度高的电动执行器,以压缩空气为动力、防爆性好的气动执行器,输出力矩大的液压执行器,以及电磁、热力等特殊类型执行器;按控制功能可分为仅具备全开全关状态的开关型执行器和可精准调节开度的调节型执行器;按运动方式则可分为输出轴做旋转运动的角行程执行器、做直线往复运动的直行程执行器,以及可多圈旋转的多转式执行器,不同类别执行器适配于工业自动化、能源、重工等不同应用场景。

中国执行器行业产业链

中国执行器行业产业链已形成完整体系:上游是原材料(钢材、铜、铝合金)和核心技术部件(电机、减速器、传感器),其中高端精密部件的国产化替代是当前关键;中游为各类执行器(电动、气动、液压)的研发制造与集成,市场竞争呈现国际品牌与本土企业并存的格局,产品正加速向集成传感与智能决策的“智能终端”演进;下游应用以化工、电力等传统工业为稳定基础,并正受到机器人、新能源、半导体等新兴领域的强劲拉动。整个产业链的核心趋势是沿着“国产化突破、智能化升级、与下游新兴市场协同创新”的方向持续深化。

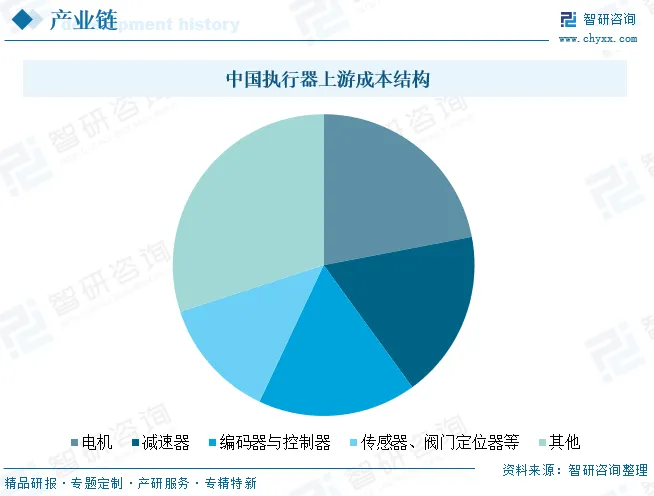

中国执行器行业产业链上游作为决定技术壁垒与成本控制的核心环节,其发展水平直接制约着整机产品的性能与市场竞争力。该环节主要围绕核心零部件与关键原材料展开,其中电机、减速器、编码器、控制器四大类部件合计占据执行器生产成本的60%-70%。目前,在电机领域,以汇川技术、鸣志电器为代表的国内企业已在伺服电机、无框力矩电机等品类实现突破,并成功切入国际头部供应链;在减速器赛道,绿的谐波、中大力德等厂商推动谐波与RV减速器国产化进程。然而,在高端编码器、高精度轴承等精密部件上,国产替代仍存明显缺口,日本纳博特斯克、哈默纳科等国际厂商仍主导全球超75%的精密减速器市场,凸显上游高端环节自主可控的紧迫性。

下游需求呈现“传统为基、新兴驱动”的双轮格局。工业自动化是基本盘,在机械制造、化工、电力等行业的流程控制与动力传输中不可或缺,对执行器的可靠性与精度有核心要求,其中电动与液压执行器占据主导;石油化工、电力能源等传统领域对耐高温高压、防爆型执行器的需求则提供了稳定支撑。增长引擎来自两大方向:一是以风电变桨/偏航系统、光伏跟踪设备为代表的新能源领域,其耐候性与能效要求推动电动执行器成为主流;二是以人形机器人、工业机器人为核心的智能制造领域,其对大量高功率密度、高精度关节执行器的需求,以及半导体、生物医药等行业对精密洁净型执行器的苛刻标准,正强力驱动产品向微型化、低摩擦、高动态性能方向迭代。

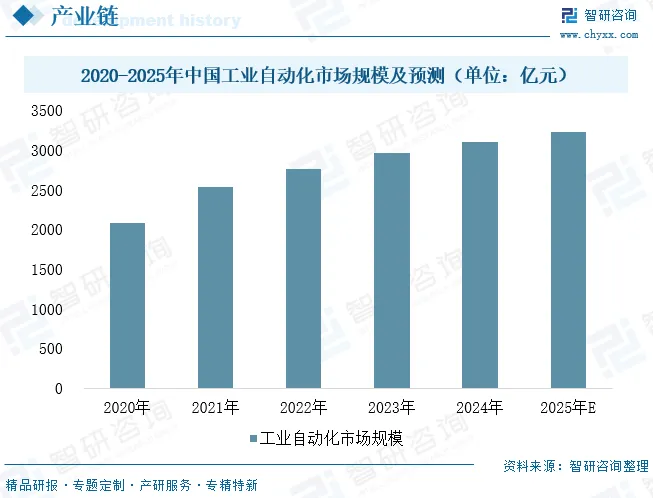

执行器作为工业自动化控制系统的终端执行元件,其应用贯穿于机械制造、石油化工、电力能源及冶金建材等核心工业场景,主要对阀门、风门、泵体等设备进行开关控制与精准调节。在具体技术路线上,电动执行器凭借高精度与数字化互联能力,已成为智能生产线的主流选择;液压执行器依托大扭矩优势主导重型设备控制;而气动执行器则因本质防爆特性,在易燃易爆的化工环境中占据主导,三者共同构成了工业自动化的“执行中枢”。从市场基本盘来看,工业自动化是执行器最大的需求领域,占据整体市场份额的50%以上;2025年我国工业自动化市场规模预计将突破3225亿元,这为上游执行器市场提供了坚实且持续的增长动力。

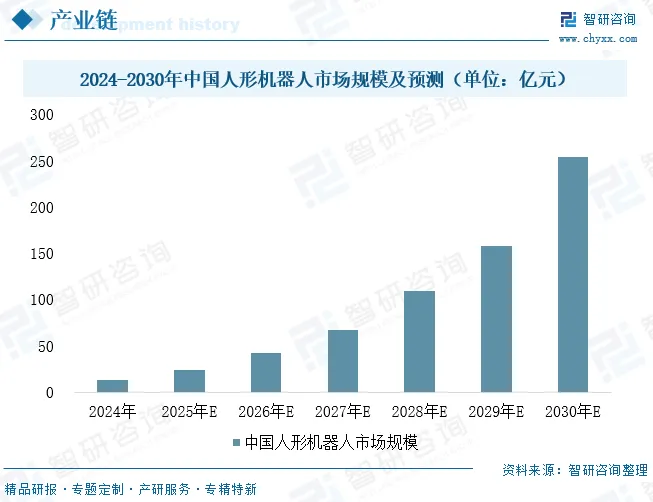

在众多新兴领域中,人形机器人是最高增长潜力的赛道。2025年被视为“量产元年”,优必选、智元机器人等企业已获数亿元级订单,商业化全面提速;预计我国人形机器人市场规模将从2025年的约24亿元激增至2030年的约254亿元,年复合增长率高达60%。执行器作为机器人的“关节与肌肉”,其技术(旋转、线性及灵巧手)直接决定机器人的运动性能,成本占比高达整机的40%-60%,是价值量最高的核心部件,行业需求将随人形机器人量产实现爆发式增长,成为拉动执行器市场规模扩容的核心动力。

相关报告:智研咨询发布的《中国执行器行业市场动态分析及未来趋势研判报告》

中国执行器行业发展现状分析

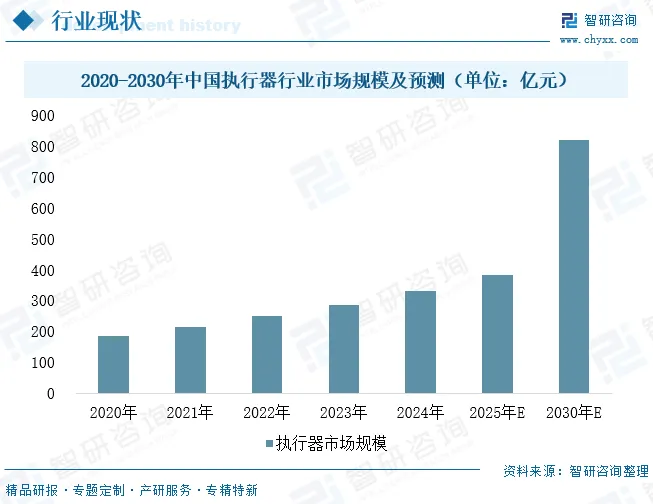

执行器作为自动化控制系统的核心终端元件,其技术迭代与市场需求深度契合工业智能化、节能环保的发展主线。当前行业正处于技术升级与国产替代的关键攻坚期,物联网、AI诊断、预测性维护等前沿技术被广泛整合至产品研发中,推动执行器从传统控制元件向智能终端升级。以博洛尼亚、耐威科、中控技术为代表的国产品牌,凭借对特定场景的深度定制能力与快速响应的本土化服务优势,在中高端市场实现关键突破,打破外资品牌长期垄断格局。行业增长动力结构持续优化,增长引擎正从石化、电力等传统领域,向新能源、机器人等新兴赛道快速迁移,为市场规模扩容注入新动能。2024年我国执行器行业市场规模已达330亿元,随着下游应用场景的持续拓展与核心技术的不断突破,到2030年行业市场规模有望达到820亿元,行业未来发展空间广阔。

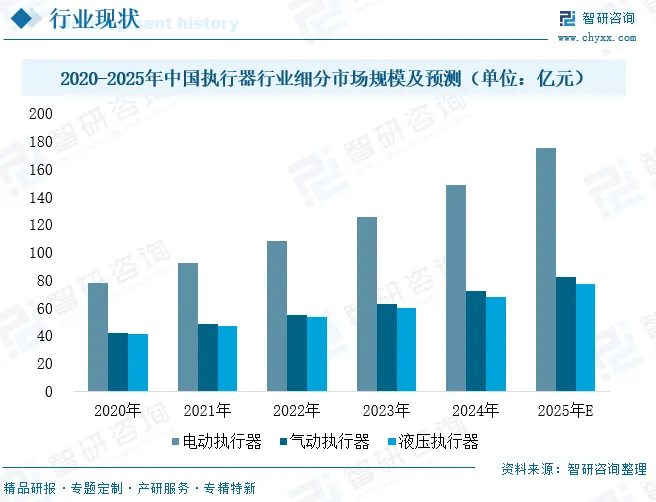

中国执行器行业细分市场呈现出“电动引领增长、气液稳定支撑、特种加速崛起”的鲜明格局。电动执行器凭借其智能化与高端化优势,在新能源与机器人等新兴领域需求的强劲带动下,已确立其市场主导地位,且智能型产品渗透率持续快速提升,2025年行业市场规模有望达到178亿元。气动执行器主要服务于石油化工、食品包装等对防爆与轻负载有刚性需求的场景,市场增速平稳,本土企业在中低端市场占据显著份额并积极开拓海外市场。液压执行器则固守重载应用领域,尽管增速受能效政策影响相对温和,但其高端定制产品凭借高附加值保持了可观的盈利水平。同时,适用于极端工况的特种执行器正快速崛起,成为重要的增长极,其国产化进程也取得了显著进展,共同为执行器市场构建了一个层次清晰、动力多元且协同发展的行业生态。

中国执行器行业企业竞争格局

中国执行器行业已形成外资品牌固守高端、国产头部引领替代、中小厂商垂直突围的多元竞争格局,行业集中度与国产化率同步快速提升。以西门子、艾默生为代表的国际巨头,虽在石化、半导体等高端领域凭借技术积淀保有份额,但正因本土化服务与智能化迭代相对滞后而面临挤压;以汇川技术、中控技术、吴忠仪表为首的国产头部企业,则通过核心部件自研、融合物联网与AI的智能化升级以及深度场景定制,在新能源、工业自动化等市场实现高端突破,推动国产品牌份额在2024年达58%,并有望在2030年突破70%;与此同时,如华伍股份、深圳万讯自控等企业,在风电制动、无市电场景等细分领域构建了专项技术壁垒;大量中小厂商则向“专精特新”演进,深耕长尾市场。展望未来,伴随智能制造与机器人产业爆发,市场将迎来黄金发展期,具备全链条技术整合与快速市场响应能力的企业将最终胜出。

中国执行器行业发展趋势分析

中国执行器行业未来将以技术革新、市场优化与产业升级为核心方向,呈现智能化与绿色化深度融合、场景化与差异化并行、国产替代与全球化布局共进的发展态势。技术层面,产品将持续集成物联网、AI诊断等功能,向智能终端升级,同时聚焦高能效设计与核心零部件自主化攻坚;市场层面,电动执行器主导新兴领域渗透,气液执行器巩固特色场景优势,特种执行器伴随新兴产业快速成长;产业层面,本土企业将加速高端市场突破,依托产业链协同强化竞争力,同时积极拓展海外市场,构建国内国际双循环发展生态。具体发展趋势如下:

1、技术革新:智能化与绿色化双轮驱动

行业技术发展将深度绑定智能制造与“双碳”目标,形成智能化与绿色化协同演进的格局。执行器产品将加速集成物联网、AI诊断与边缘计算功能,从单纯的指令执行元件升级为具备工况感知、故障预警与远程调控能力的智能终端,成为工业互联网中的关键数据节点。同时,在能效约束趋严背景下,高能效电动执行器将持续替代传统高能耗产品,宽禁带半导体、稀土永磁材料等新技术的应用将进一步优化能耗表现。核心零部件领域,企业将聚焦高端编码器、精密减速器等“卡脖子”环节攻坚,通过材料工艺革新与模块化设计,实现产品性能与环保属性的双重提升。

2、市场演进:场景深耕与品类差异化加剧

市场需求结构将呈现“新兴场景扩容、传统场景升级”的特征,细分品类差异化发展态势愈发明显。电动执行器将持续向新能源、机器人、半导体制造等高端场景渗透,凭借数字化与精准控制优势巩固主导地位;气动执行器聚焦防爆、轻负载等特色场景,通过成本优化与本地化服务稳定市场份额;液压执行器则向超大功率、极端负载的高端定制领域转型,规避与电动产品的直接竞争。此外,极端工况特种执行器将伴随航空航天、氢能等新兴产业崛起快速成长,形成多品类精准适配不同场景的市场生态。

3、产业升级:国产替代与全球化布局并行

国产替代将从政策驱动转向技术与市场双驱动,向高端领域全面突破。本土企业通过核心技术自主化、产业链协同创新,在核电、高端制造等关键场景逐步打破外资垄断,“专精特新”企业将在细分赛道构建差异化优势。产业链层面,将形成“核心企业牵头+配套企业协同”的集群化发展模式,上游零部件与下游应用场景深度绑定,提升全产业链竞争力。同时,头部企业将加速全球化布局,依托技术输出、本地化生产等方式拓展海外市场,借助“一带一路”倡议与国际产能合作,构建国内国际双循环相互促进的产业格局。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国执行器行业市场动态分析及未来趋势研判报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

15年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。