真正值得琢磨的,不是这个数字本身,而是它从何而来。

1

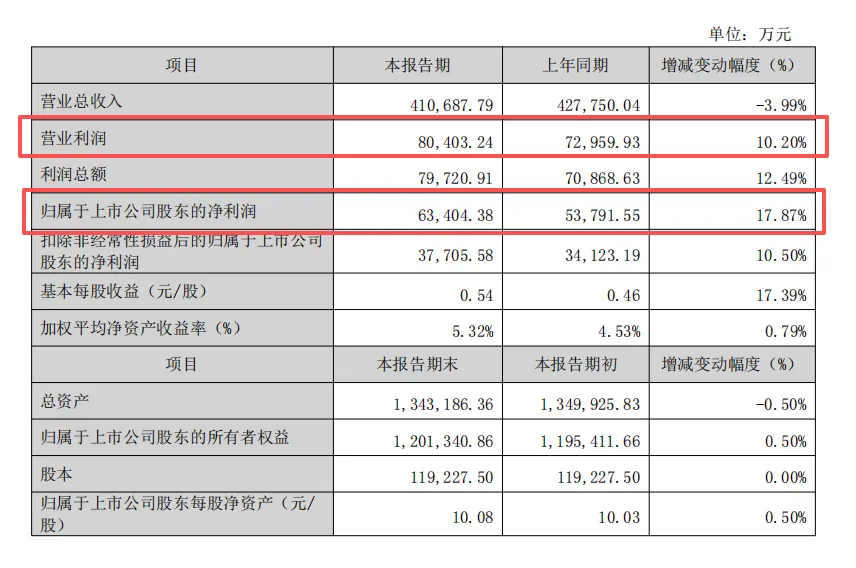

非经常性损益方面,资本市场回暖带来投资收益和浮盈增加,全年贡献约0.6亿元增量。

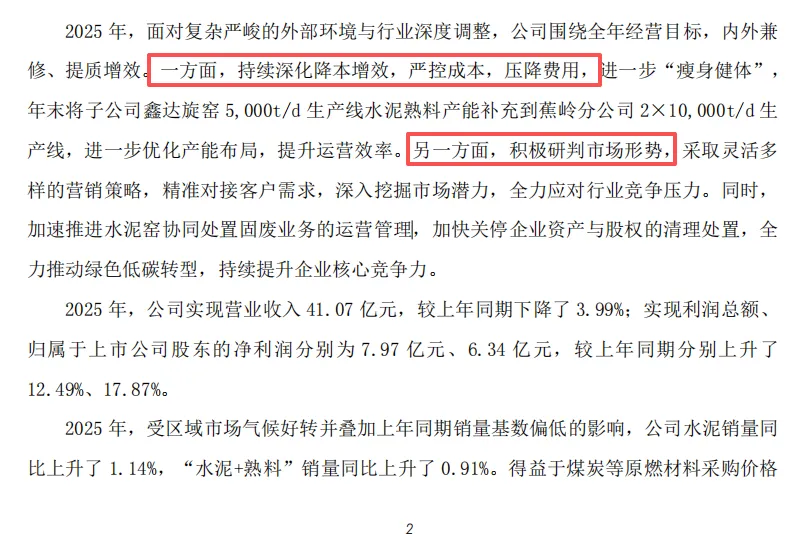

值得注意的是,塔牌年末主动关停鑫达旋窑一条5000t/d生产线,将产能置换至更先进的蕉岭万吨线,为此计提资产减值准备和辞退福利费用。

这笔支出短期拖累四季度业绩,但从资产效率和长期成本衡量,是一次主动的出清与优化。

2

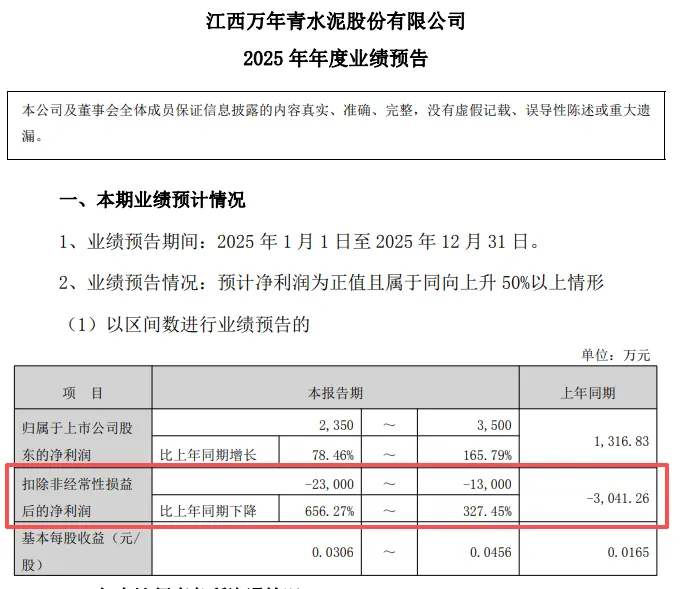

对比之下,同处华南—华东区域的万年青,归母净利润虽预增,但扣非后亏损1.3亿至2.3亿元,主要靠搬迁补偿等非经常性损益支撑账面盈利。

这种分化折射出行业深层变化:在需求收缩、供给过剩的背景下,企业差距正从“能否盈利”转向“靠什么盈利”。

主业经营的内生韧性,与资产处置或政策补偿的一次性输血,决定了下行周期中企业的抗风险能力和未来空间。

对于混凝土行业而言,上游分化并非事不关己。

水泥是核心原材料,上游供应商的经营稳定性、成本控制能力和现金流状况,直接影响下游采购成本、供应保障乃至合作风险。主业扎实、产能布局合理、即便在低谷仍能保持正向现金流的水泥企业,正在成为更具确定性的供应链支点。

3

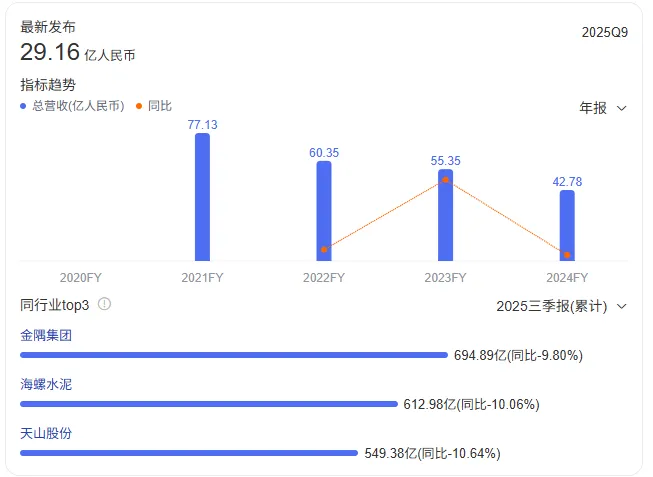

回到塔牌案例,一个细节值得留意:公司已连续四年营收下滑。2025年净利润虽有近18%回升,但与2018—2021年超17亿元的年度盈利相比,差距依然明显。

这说明行业调整的深度,并非短期波动可以解释。

过往依赖需求扩张拉动规模增长的逻辑,正在被市场证伪,取而代之的是对产能效率、成本管控、资产质量的极限考验。

塔牌应对周期的几个方向,对混凝土企业亦有参照。

一是环保业务延伸。公司已获30万吨/年危废经营许可,水泥窑协同处置固废正逐步成为新增长点。这与混凝土行业的转型逻辑相通——建筑垃圾资源化、再生骨料生产、绿色搅拌站建设,本质都是在传统主业之外寻找与循环经济对接的接口。

二是资产盘活与产能优化。低效产能置换为高效产能,短期产生减值,长期看有助于降低单位成本、提升竞争力。这对混凝土企业同样适用:增量市场见顶后,站点选址效率、运输半径控制、资产质量梳理,都成为决定盈利能力的硬指标。

“十五五”开局在即,稳投资政策落地节奏会对需求形成一定支撑。但行业能否走出低谷,更多取决于供给侧的约束成效。

超产治理、错峰生产、遏制恶性竞争,这些老议题在需求下行压力下反而更具现实紧迫性。

塔牌这份业绩快报的意义,不在于证明谁更强,而在于提供一种参照:在行业整体承压时,利润从何而来,成本如何管控,资产如何优化,转型往哪个方向走。

这些问题没有标准答案,但每一家想要穿越周期的企业,都得给出自己的回答。

?部分内容来源:塔牌官网