公司设备去国外参加展会,结束之后拉回,相关的报关及后续拉回之后处理操作

在国际贸易中,合理利用海关的“暂时进出境”监管制度,不仅可以大幅节省成本(避免缴纳关税和增值税),还能确保流程合规。下面详细介绍“暂时进出境”全流程与关键决策点。

在国际贸易中,合理利用海关的“暂时进出境”监管制度,不仅可以大幅节省成本(避免缴纳关税和增值税),还能确保流程合规。下面为您详细介绍“暂时进出境”全流程与关键决策点。

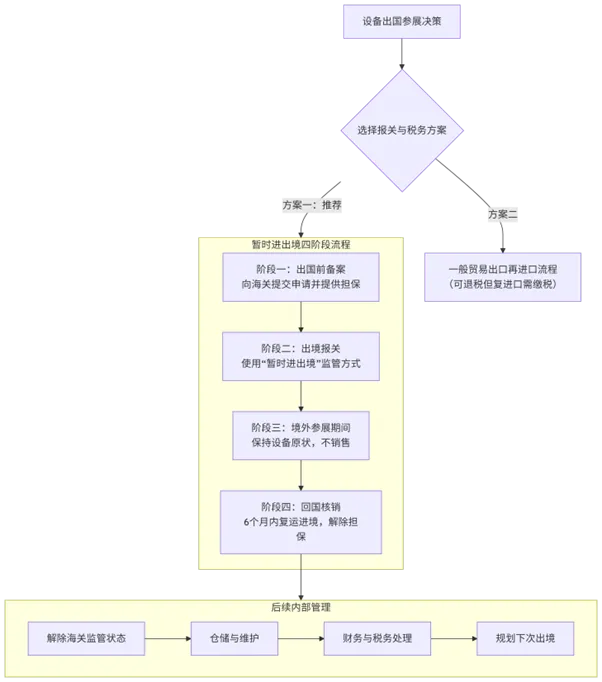

1. 与货代/报关行确认方案:委托有经验的国际货运代理或报关行,告知需求“设备参加国外展会,结束后需原样运回”。2. 准备“暂时进出境”申请:向主管地海关提交《货物暂时进/出境申请批准书》及相关文件。3. 办理担保:提供保证金、银行或保险公司保函等形式的担保。4. 出口报关:使用监管方式代码“2600 暂时进出境货物”进行报关。设备在境外必须保持原状,不得销售、租赁、抵押或移作他用。保留好所有在展会的使用记录、照片等,以备海关后续核查。与货代安排回程运输。通知国内报关行准备复运进境的报关资料。5. 复运进境报关:使用监管方式代码“2600 暂时进出境货物”进行进口报关,提供原出口报关单号。7. 担保解除:凭《货物暂时进/出境核销联系单》办理担保解除手续。8. 流程完结:整个“暂时进出境”监管流程正式结束。入库与检查:设备运回后,立即入库,并进行全面检查和维护,记录其状态。仓储:妥善保管,为下次使用或出境做好准备。会计处理:资产始终在公司账上,出国参展期间正常计提折旧。相关费用计入当期费用。税务处理:不涉及进口关税和增值税的缴纳与抵扣,确保相关费用的发票合规即可。如果该设备未来还会出国参加其他展会或活动,可以借鉴本次流程,提前规划。保留本次所有的报关单、核销单、运输单据等,作为未来类似业务的参考和资质证明。绝对禁止在国外销售:一旦在境外销售,就构成了“一般贸易出口”,需要按出口处理,且无法核销原来的暂时进出境申请,可能导致保证金被罚没,并面临海关处罚。严格遵守期限:务必在海关批准的期限内(通常为出境之日起6个月内)将货物运回。如需延期,必须在期满前向海关提出书面申请。保持货物原状:设备不能有实质性改变。如果因维修更换了零件,需要向海关申报,可能会涉及部分税费。选择专业服务商:强烈建议委托经验丰富的报关行或货代全程操作,他们熟悉流程、能高效处理文件,并提前规避风险。 对于出国参展并需返回的设备,首选“暂时进出境”方式报关。核心步骤是:出国前向海关申请并提供担保 -> 按“暂时进出境”方式报关出口 -> 在国外确保设备不被销售 -> 按期原状运回 -> 复运进境报关并解除担保。 这样操作既能满足参展需求,又能合法合规地节省大量税费成本。