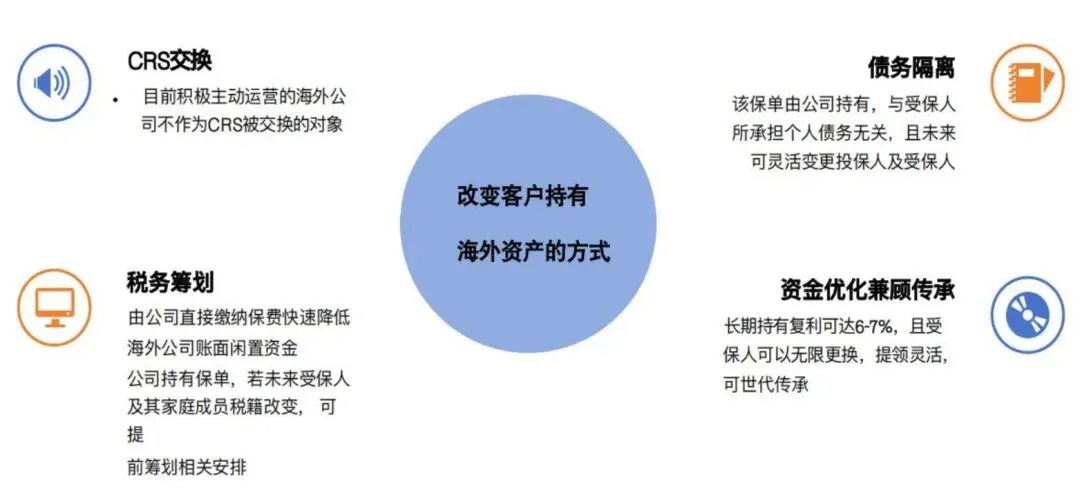

优势

用香港公司股东分红无个人利得税,但如果是中国的税务居民,需要就其全球范围内的所得纳税,包括在香港或者离岸公司分红所得,用对应公司的利润直接支付给保险公司给要员投保。

通过投保将保费作为公司的支出,既增加员工福利,又能减少税务支出:

?公司使用税后利润缴纳保费,不直接抵扣税款。

?若公司为离岸架构,并配合信托或保单设计,可递延或优化税务负担。

?未来可通过“公转私”或股权转让方式,实现资产传承与税务规划。

如果被保的个人是股东或实际控制人,那么能够合法合理的公司利润转为个人资产。可通过变更投保人手续,将保单从公司名下转至个人(股东)名下,实现“公转私”。

?保费支付可使用公司税后利润

?未来理赔金和现金价值增长享受香港保险业的税收优惠

?配合离岸架构实现更优化的税务规划

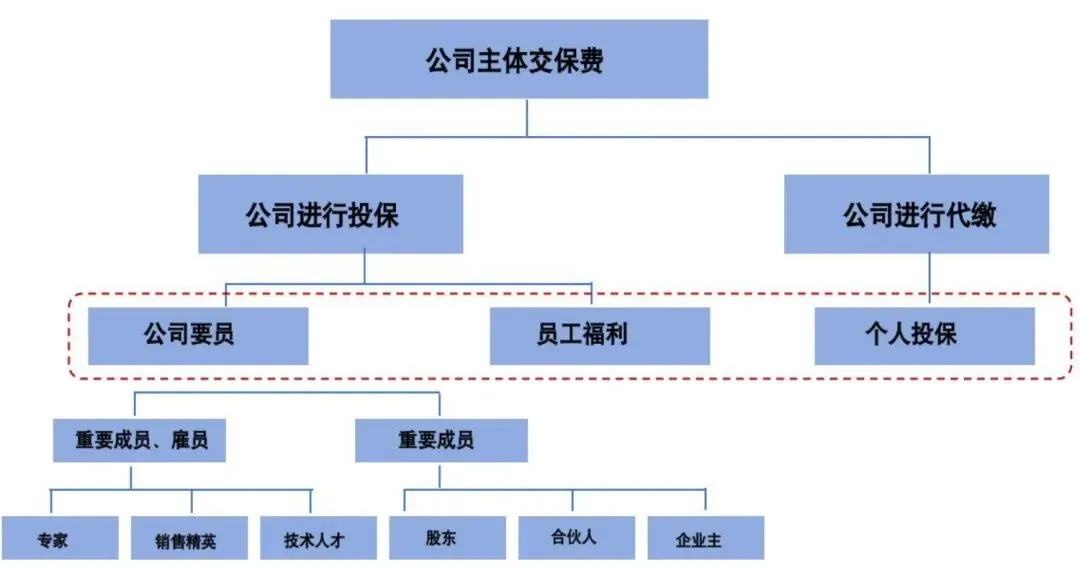

形式

步骤

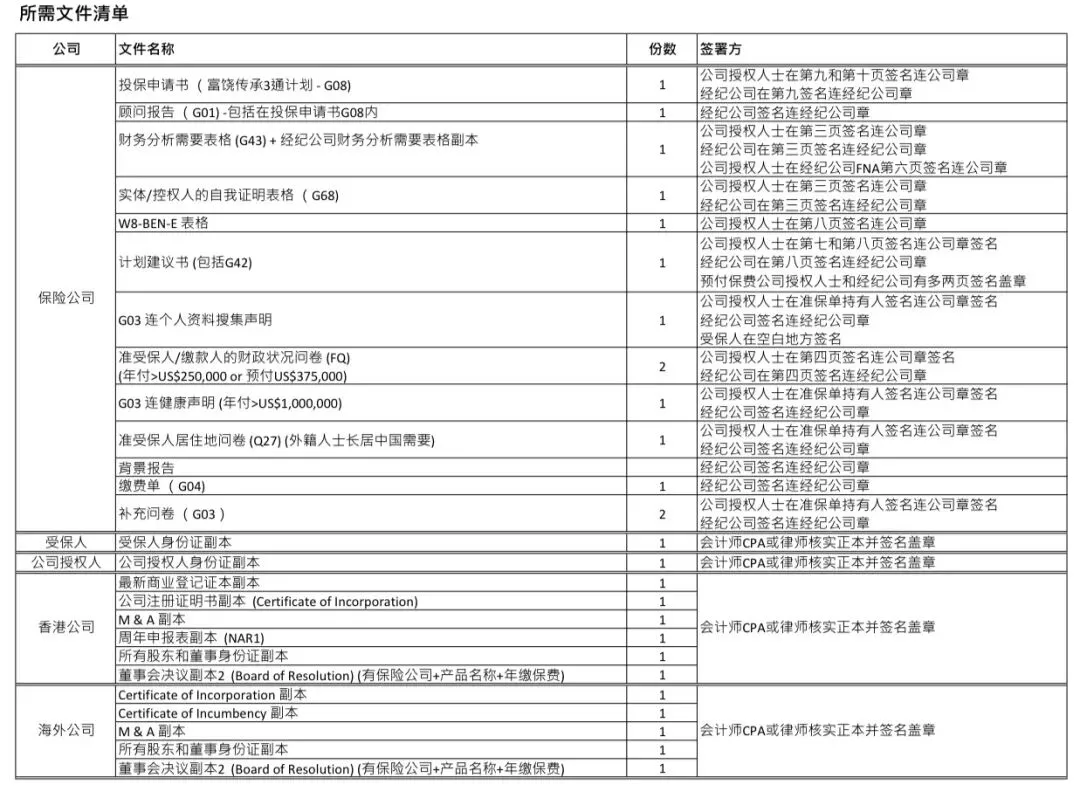

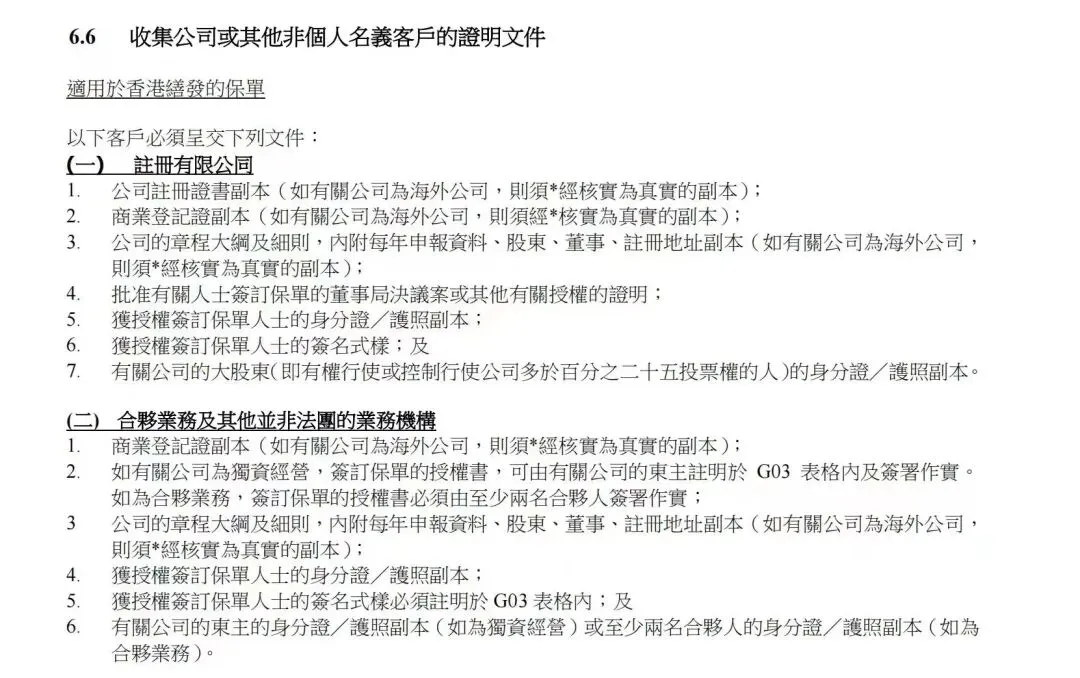

- 公司需通过KYC审核(即尽职调查)

- 明确最终受益人(UBO)和控股结构

- 公司账户用于缴费、管理和领取保单权益

- 结语:

这种模式下,作为公司背后的自然人,不直接暴露在CRS的自动交换层面。

当然,如果监管机关进一步调查UBO(最终受益所有人),最终身份依然可被追溯。

但与个人直接持有相比,这种结构具备更高的灵活性和隐私性。

·往期文章·