图像采集卡行业相关概述

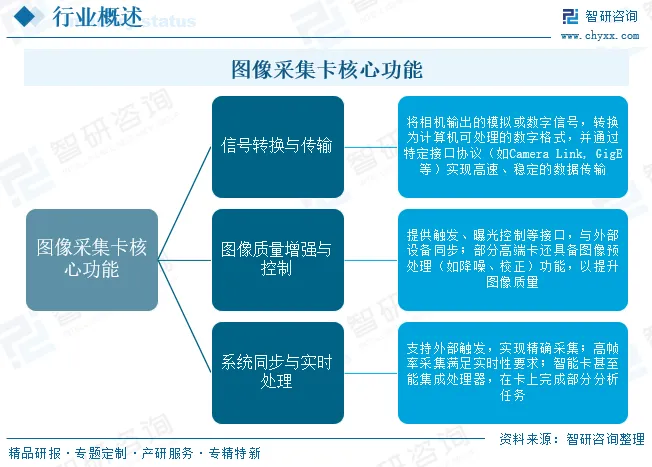

图像采集卡(Image Capture Card)又称视频采集卡,是一种连接计算机与外部图像/视频源(如摄像头、摄像机、医疗成像设备、工业相机等)的硬件设备。其核心功能是将外部输入的模拟或数字图像信号,转换为计算机可识别、存储和处理的数字数据格式,同时可实现图像的实时传输、缓存、预处理(如降噪、缩放、格式转换)等附加功能。

图像采集卡是图像采集与处理系统的核心组件,广泛架起了前端图像采集设备与后端计算机分析系统之间的桥梁,确保图像数据高效、稳定、高质量地传输与转换。

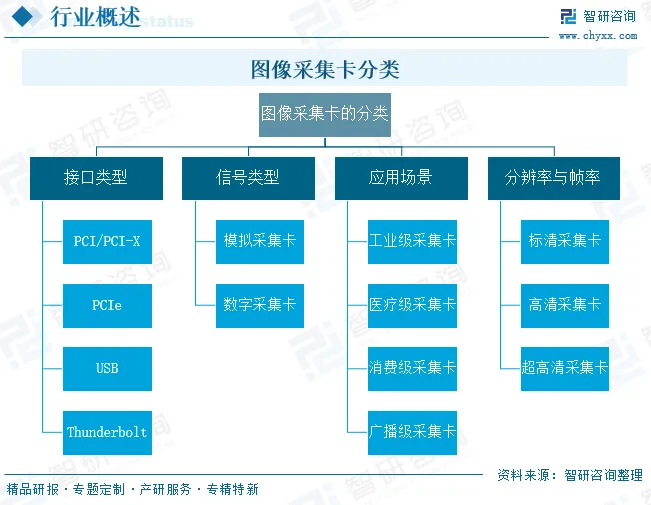

图像采集卡可从多个维度划分类型,按接口类型分为PCI/PCI-X、PCIe、USB、Thunderbolt等,其中PCIe因高带宽成为主流,USB则以便携性见长;按信号类型可分为处理模拟信号的模拟采集卡和传输数字信号、画质无损的数字采集卡;按应用场景可分为适配恶劣环境的工业级、符合医疗认证标准的医疗级、面向个人需求的消费级以及支持超高清的广播级;按分辨率与帧率又可分为标清、高清和超高清采集卡,以满足不同场景下的图像传输与处理需求。

中国图像采集卡行业产业链

中国图像采集卡行业产业链上游以核心零部件与软件为主,其中GPU芯片、图像传感器、接口芯片等高度依赖进口,但国产FPGA/ASIC芯片在政策扶持下加速替代,同时图像处理算法与AI平台软件逐步实现自主化;中游聚焦设备制造与系统集成,国内厂商通过定制化解决方案在中端市场形成突破,并逐步向高端领域渗透,部分企业已具备从硬件设计到软件集成的全链条研发能力;下游覆盖智能制造、医疗影像、安防监控、智能交通等多元化场景,其中工业自动化与AI训练领域需求占比超七成,新兴应用如自动驾驶、远程医疗正成为新的增长极。

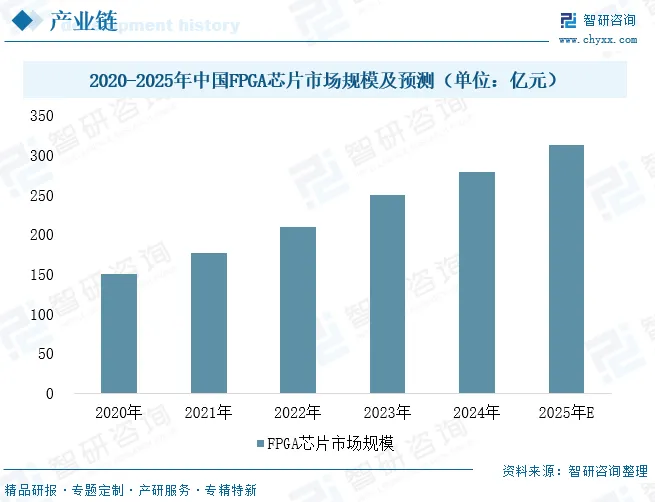

产业链上游是图像采集卡性能的基石,其核心在于图像传感器、处理芯片及高速接口技术。其中,核心芯片(尤其是FPGA)作为采集卡的“大脑”,直接承担信号转换、数据处理与协议兼容等关键任务,其成本约占采集卡总成本的30%,显著影响处理速度、延迟控制及多任务并发能力。高速ADC/DAC则决定信号采集的精度与保真度,是高端工业、医疗场景的核心竞争力。随着人工智能、数据中心等新兴市场的扩张,中国FPGA市场规模持续增长,2024年已达约279亿元,预计2025年将突破300亿元,为图像采集卡的性能迭代与成本优化提供了底层支撑。

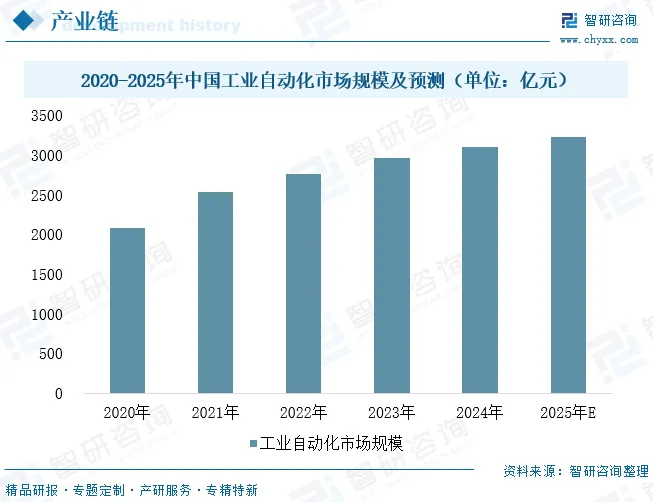

图像采集卡下游应用呈现以工业自动化(占比超45%)为核心、多领域协同发展的多元化格局。工业自动化涵盖半导体检测、锂电质检等高精度场景,预计2025年市场规模将突破3225亿元,持续驱动高带宽、低延迟采集卡需求。同时,安防监控(智能化升级)、广电/直播(超高清化)、医疗影像(国产化替代)及科研/军工(定制化需求)等细分领域,分别对多通道同步、超高清低延迟、高精度合规及高稳定性提出差异化要求,为本土企业依托场景化创新提供了市场切入点,行业整体需求随产业数智化转型持续增长。

相关报告:智研咨询发布的《中国图像采集卡行业市场现状调查及产业需求研判报告》

中国图像采集卡行业发展现状分析

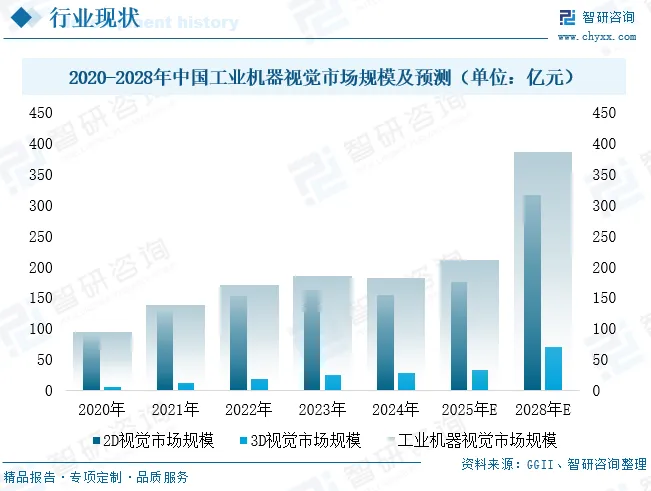

工业机器视觉作为智能制造的核心技术,凭借高精度、非接触式检测等优势,正深度融入现代生产体系。当前,3D视觉、深度学习等技术的融合,推动其向医疗诊断、智能物流等新兴领域渗透。2024年中国机器视觉市场规模达181.47亿元,虽短期承压,但在AI技术驱动下,2025年有望突破210亿元。其中,3D视觉因应工业自动化升级与三维感知技术进步,预计2028年规模将超70亿元,逐步成为行业增长新引擎。

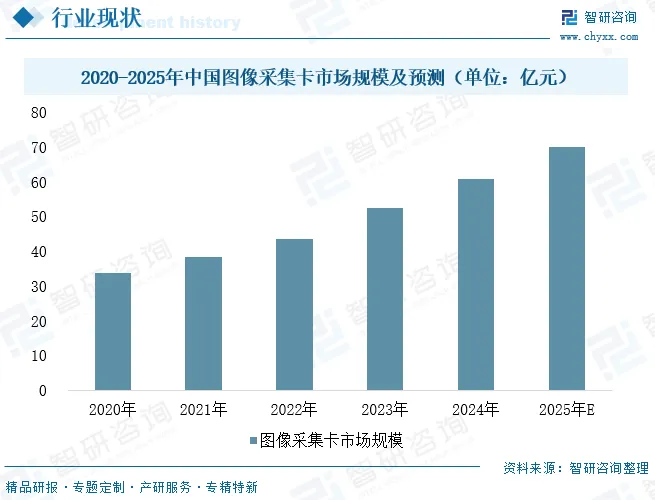

图像采集卡作为机器视觉系统的关键组件,直接受益于国家“十四五”智能制造、超高清视频产业、“东数西算”等战略布局,在工业视觉、超高清制播等领域形成刚性需求。2024年行业市场规模约60.7亿元,预计2025年增至70亿元。未来,随着AI、5G、物联网技术的渗透,图像采集卡将向更高性能、智能化与开放化方向发展,成为支撑全球数字化转型的关键基础设施。

中国图像采集卡行业企业竞争格局

中国图像采集卡行业呈现典型的分层动态竞争格局:国际领先厂商(如NI、Matrox)凭借其在超高速采集、高精度数据处理及FPGA底层技术上的深厚积累,主导着半导体测试、高端医疗等对性能与可靠性要求严苛的市场;而本土头部企业(如大恒图像、凌云光)与创新力量(如埃科光电、汇萃智能)则依托显著的性价比、敏捷的本地化服务及对具体场景的深度理解,已在工业视觉检测、安防监控等主流领域建立起优势,并正通过集成AI智能处理、实现多协议兼容等技术突破,持续向高端应用领域渗透。在技术布局上,各方路径差异显著:国际厂商聚焦于高带宽接口、自定义计算架构等基础技术创新与生态构建;本土企业则更侧重于解决工业现场的实际痛点,针对性发展低延迟传输、多通道同步、智能预处理以及适应复杂环境的散热设计,并通过将异构计算、嵌入式AI推理引擎等技术与锂电、精密制造等特定行业深度结合,形成了鲜明的差异化竞争优势。

中国图像采集卡行业发展趋势分析

中国图像采集卡行业未来将围绕三大核心方向发展:技术层面聚焦高速接口升级与AI深度融合,通过新一代高速协议突破传输瓶颈,集成AI加速模块强化前端智能预处理能力;产业层面推进标准化建设与模块化设计,实现跨品牌无缝兼容并提升系统适配灵活性,同时深化产业链协同加速国产化替代;应用层面持续突破传统工业范畴,向医疗健康、智能交通、高端制造等跨领域延伸,结合多传感器融合技术拓展新兴场景价值。具体发展趋势如下:

1、技术迭代聚焦高速化与智能化融合

行业将加速推进标准化建设与模块化设计,构建更高效的产业生态体系。标准化层面,将进一步对接国际主流行业标准,推动接口协议、软件接口的统一,实现不同品牌相机、采集卡与图像处理软件的无缝兼容,降低系统集成成本与开发周期。模块化设计将成为产品主流形态,允许根据应用场景灵活扩展通道数量、功能模块,实现“一卡多用”,适配从单相机精密检测到多相机协同采集的全场景需求。同时,本土企业将深化与上游核心器件厂商的协同,推动关键技术国产化替代,提升产业链自主可控能力。

2、产业生态迈向标准化与模块化协同

行业将加速推进标准化建设与模块化设计,构建更高效的产业生态体系。标准化层面,将进一步对接国际主流行业标准,推动接口协议、软件接口的统一,实现不同品牌相机、采集卡与图像处理软件的无缝兼容,降低系统集成成本与开发周期。模块化设计将成为产品主流形态,允许根据应用场景灵活扩展通道数量、功能模块,实现“一卡多用”,适配从单相机精密检测到多相机协同采集的全场景需求。同时,本土企业将深化与上游核心器件厂商的协同,推动关键技术国产化替代,提升产业链自主可控能力。

3、应用边界向跨领域场景深度延伸

随着各行业智能化转型的深入,图像采集卡的应用边界将持续突破工业自动化的传统范畴,向更多跨领域场景延伸渗透。在医疗健康领域,将适配高精度医学影像设备的采集需求,强化低噪声、高保真特性;在智能交通与安防领域,将支撑多通道实时监控与动态目标追踪;在新能源、半导体等高端制造领域,将针对细微缺陷检测需求优化采集精度与稳定性。此外,随着多传感器融合技术的发展,采集卡将实现与激光、红外等多类型信号的协同处理,进一步拓展在新兴智能场景中的应用价值。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国图像采集卡行业市场现状调查及产业需求研判报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

15年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。