水下机器人行业:中国企业有望从“局部参与者”成长为“重要供给方”

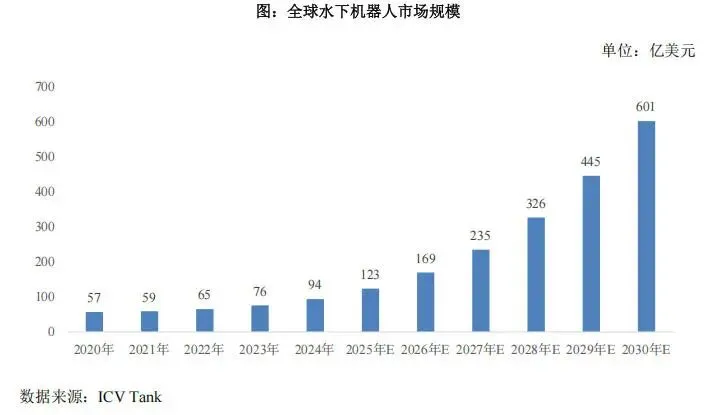

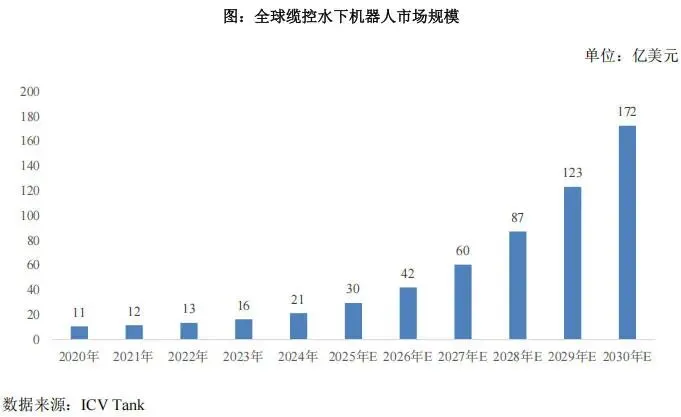

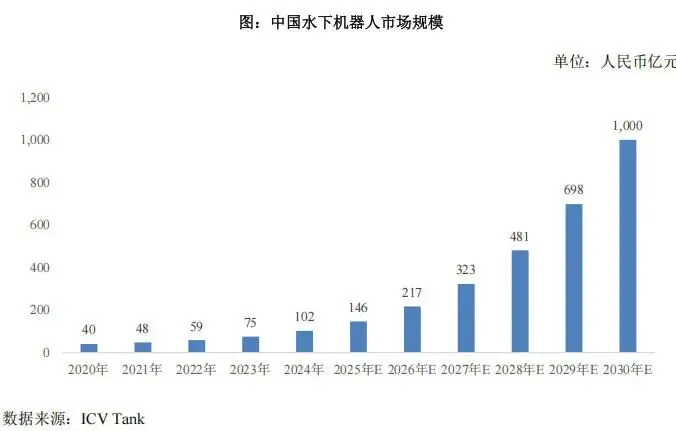

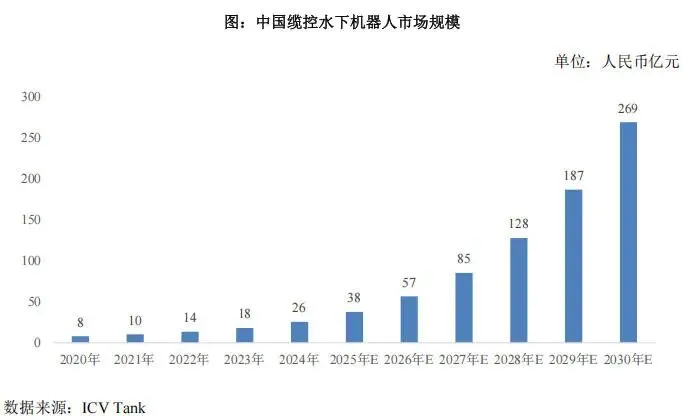

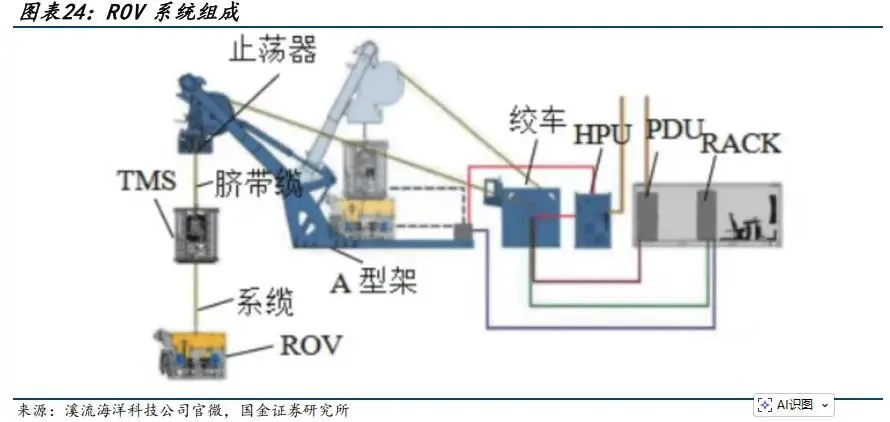

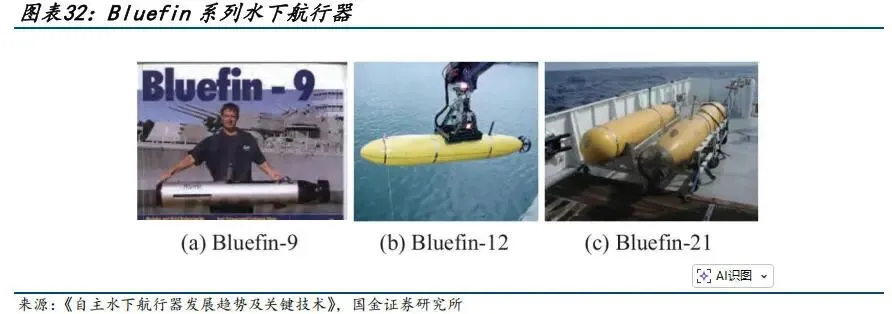

水下机器人是一种在水下环境中执行观测、测绘、作业和娱乐等任务的特种装备,按照供能与控制方式可分为缆控水下机器人(ROV)、自主水下机器人(AUV、水下滑翔机 AUG、自动剖面浮标)和水下助推机器人(消费/文旅类)。随着国家“海洋强国”“制造强国”“深海科技”等战略的推进,以及海洋油气、海上风电、应急救援、水利水电、海洋科考、海洋文旅等场景的快速发展,水下机器人已从军工/科研小众装备,进入军用、工程、公共安全和消费的多元应用阶段,行业整体处于高景气成长期。该行业技术属性突出,集流体力学、机械、电机电控、导航与控制、水声通信、AI 识别、新能源电池、材料与密封等多学科于一体,是国家高端装备与“卡脖子”技术的重要方向之一。全球水下机器人市场近年来持续扩容,2020—2024 年保持双位数增速,2024 年规模约百亿美元。据行业测算,2025 年将达约 120 亿美元左右,至 2030 年有望达 600 亿美元级别,2025—2030 年复合增速约 30%—40%。 其中,缆控 ROV、自主 AUV/AUG 占据大部分工程与安全需求,消费级水下助推机器人体量尚小但增速领先。中国市场 2020—2024 年增速显著高于全球,2024 年市场规模逾百亿元人民币,2025 年有望达到 140 亿元,2030 年接近 1000 亿元,2025—2030 年复合增速预计在 40%左右,国产替代与新应用是主要驱动力。分品类看,缆控 ROV、中国自主水下机器人(水下滑翔机、自动剖面浮标等)、水下助推机器人分别处于高景气工程需求驱动、高技术门槛科研/安全驱动、高成长消费新物种驱动的不同子周期。长期空间大 :全球“向海而兴”,中国弹性更高。海洋油气开发、海上风电、海洋安全、极地与深渊科考等需求带来工程与国防类水下机器人刚性需求;居民收入提升与海岛/游艇经济发展,驱动水下助推机器人等消费类产品。工程 + 国防 + 消费叠加,构成百亿级人民币以上的中长期空间。国产替代与技术代际共振 :ROV/AUV 核心技术壁垒开始突破。在政策资金与工程场景牵引下,国内企业已在观察级/轻作业级 ROV、长航程 AUV、水下滑翔机、水下助推机器人等方向实现从“能用”到“好用、好卖”的跨越,部分性能已对标或超越海外主流产品,全电作业级 ROV、集群协同 AUV 等方向正加速追赶。行业格局 :海外寡头 + 国内多点突破,头部集中度将提升。海外在作业级 ROV、高端 AUV 仍具优势;国内在观察级 ROV、滑翔机、水下助推机器人等细分领域已形成具备完整谱系的本土龙头。随着技术成熟、品牌构建与工程案例积累,预计未来 3—5 年国内龙头市占率将明显提升,行业由“碎片化竞争”迈向“技术和产品平台化 + 头部集中”。水下助推机器人是“消费电子化”的细分机会 。产品特征更接近水上运动/智能硬件,有望走出类似运动相机/无人机的渗透路径:从发烧友到大众,从单一娱乐到与潜水培训、救援训练等半专业场景融合。缆控水下机器人(ROV) :通过脐带缆与水面母船/平台连接,实现供电与双向通信,由水面作业人员远程操控。典型系统构成包括水下本体、脐带缆、绞车与布放回收系统、水下缆线管理系统(TMS)、水面控制台等。按动力与作业能力,通常分为观察级 ROV(电驱、小推力、轻量化,主要用于水下观察、简单检测与搜寻)、轻作业级 ROV(电驱或电液混合,推力与载荷能力显著提升,可搭载小型作业工具)和作业级 ROV(中大功率电/液驱动,载荷大、作业工具多,承担海洋油气、深水工程等重载作业任务)。自主水下机器人(统称 AUV) :不依赖脐带缆,自带能源、导航与控制系统,通过事先规划任务或智能算法,完成长航时、自主作业。可再细分为自主水下航行器(AUV)(螺旋桨推进,适用于海底测绘、目标搜索、管线巡检等)、水下滑翔机(AUG)(浮力驱动 + 翼面滑翔,功耗极低,适合大范围、长时间环境观测与声学监听)和自动剖面浮标(APF)(通过浮力调节实现垂向剖面观测,适合多年尺度的海洋温盐等环境监测)。水下助推机器人(Scooter / DPV) :通过电机推进提供推进力,具备安全监测、状态提醒和一定智能控制能力,主要用于辅助人员在水中移动。应用从泳池娱乐、亲水活动,扩展至潜水探险、水上运动、救援训练等半专业场景,按性能又分为入门级与专业级两个子类。萌芽期 :军工与科考驱动(20 世纪中后期—2000 年左右)。冷战时期主要由军事与深海科考推动,装备高度定制化且成本高,民用市场尚未形成。成长期 :工程应用扩展(2000—2015 年)。海洋油气深水开发兴起,作业级 ROV 与大型 AUV 应用于海底管线、平台安装维护;部分装备进入商业化。加速期 :智能化与多场景融合(2015 至今)。AI、通信、能源与材料进步,加速水下机器人向智能化、平台化方向发展;国内政策持续加码,民用工程、公共安全与消费级产品快速成长;典型企业形成全谱系产品矩阵,行业进入高景气扩张期。按地域划分,全球市场需求主要集中在北美、欧洲与亚太沿海国家,中国是增速最快的重要市场之一。中国市场受“海洋强国”、海上风电、应急救援与海洋文旅拉动,预计 2030 年规模接近或突破 1000 亿元人民币,全球占比显著提升。按产品类别划分,工程与安全类(缆控 ROV、自主 AUV/AUG/APF)占据绝大多数收入;消费与文旅类(水下助推机器人等)规模尚小,但同比增速居前,具备“长坡厚雪”的成长属性。按应用领域划分,包括海洋工程(海洋油气、海上风电、海底通信、电力工程)、海洋安全与国防(海域监视、水下安防、深海探测)、公共安全与应急救援、水利水电与基础设施运维、海洋科考与环境监测、文旅消费与体育运动等。国家战略与政策驱动 :“海洋强国”“深海科技”战略落地,海洋装备与智能机器人被列入多份国家规划与产业目录;“机器人+”应用行动、“十四五”海洋经济发展规划等政策明确提出发展水下探测、作业机器人,推动极限环境机器人应用示范。能源转型与工程需求 :深水油气开发、海上风电、海底管线及基础设施建设对高效率、低风险的水下作业装备形成刚性需求。公共安全与应急体系建设 :洪涝灾害、城市内涝、重大公共事件等水域事故频发,倒逼救援方式从“潜水员主导”向“机器人主导 + 人机协同”转变。海洋科研与观测网络建设 :深度参与全球气候治理、极地与深海研究,需要构建长期、密集的水下观测网络,拉动滑翔机与剖面浮标等需求。居民消费升级与海洋文旅 :居民可支配收入提升、亲水文旅与游艇经济兴起,带动水下助推机器人等新型消费装备渗透。缆控水下机器人(ROV)关键技术指标 :工作深度(m)、推力(kg)与最大航速(节)、载荷能力(kg)与可搭载传感器/作业工具种类、姿态与运动控制精度(悬停、全姿态控制)、抗流能力(可承受流速、稳定性)、可靠性与 MTBF(平均无故障时间)。自主水下机器人(AUV/AUG/APF)核心指标 :续航时间与续航航程、导航精度与定位误差(惯导 + 水声 + 卫星组合导航能力)、自主控制算法(路径规划、自主避障与任务重规划)、数据采集能力与带宽(搭载声呐、CTD、水听器等)、能源系统比能量、能量管理与安全性。水下助推机器人关键指标 :推力与最高速度、续航时间与可更换电池方案、防水等级与最大潜深、重量、体积与人机工程设计、安全冗余与智能安全功能(失手保护、失联保护、儿童模式等)。综合核心技术难点(概览) :深海耐压与长期可靠性、高效推进与抗流控制、高精度导航与定位、水下感知与通信能力、低功耗与能源安全管理、智能控制与故障自诊断。动力系统:液压 vs 电驱 。液压:推力大,适合重载作业级 ROV,但系统复杂、维护成本高,对环境友好性要求高;电驱:结构更紧凑,控制响应更快,易于实现高精度控制与智能化,是观察级和轻作业级 ROV 主流方向,并逐步向中大型作业级渗透。导航与控制:人工遥控 vs 半自主 vs 全自主 。缆控 ROV 由人工遥控向“人工 + 半自主辅助”演进(如自动定深、定向、定点悬停);AUV/AUG 则从简单路径自主航行,迈向多传感器融合、复杂环境自主避障和任务自主规划;未来趋势是多平台集群协同控制和跨介质协同(空、海、潜三维协同)。通信与数据链路:水声 + 无线电 + 卫星 + 光纤 。近距离/高带宽场景采用光纤;中远距离水下通信受限于水声物理特性,带宽有限、时延大,需在协议与编码上进行适配;水面/岸基通过无线电与卫星链路接入指挥系统,实现远程监控与任务更新。深海耐压密封与材料 :深海环境压力极高,需要高强度合金、复合材料及精密密封设计;突破方向:新型轻质高强材料、模块化耐压舱设计、长期防腐与防生物附着方案。高效率推进与抗流控制 :在强流环境下兼顾推进效率与姿态稳定;突破方向:高推重比推进器、矢量布置与自适应控制算法、流场建模与优化。高精度导航与定位 :水下难以使用卫星导航,需依赖惯性、里程计、水声、视觉、磁等多源融合;突破方向:基于 AI 的多源信息融合算法、在 GPS 拒止环境下的长航程自主导航技术。低功耗与能源管理 :长航程 AUV、AUG 和剖面浮标对能耗极为敏感;突破方向:高比能电池、水下高可靠电池包封装、防水/防腐技术、智能电源管理与故障诊断。智能感知与任务规划 :水下环境复杂、数据多噪声,图像与声学信号易受损;突破方向:利用深度学习进行水下图像增强、目标识别,声学信号智能处理,多机器人任务分配与协同规划。(四)国内企业与国外龙头在关键技术上的差距与追赶方向深海耐压与长期可靠性 :国外龙头在 3000m 以上深海长期作业经验丰富,壳体设计、密封材料选型与长期防腐体系更成熟;国内企业在中浅水和局部深水工况已具备工程应用能力,但在极端深度、长期连续运行(如数月级别)和极端环境下的可靠性数据仍偏少,需要通过更多深海工程与科考项目积累实证。高效率推进与抗流控制 :国外企业具备较完整的推进器产品线与大量流场仿真/试验数据库,在高流速、复杂海况下的姿态控制更成熟;国内企业在观察级和轻作业级平台已经接近或达到国际水平,但在大功率推进器、矢量布置和强流条件下高精度控制方面仍有差距,需在高推重比推进器设计、先进控制算法和实海域测试上持续投入。高精度导航与定位 :国外龙头掌握高性能惯性导航、长基线/超短基线水声定位系统及其一体化解决方案,整体导航误差控制更优;国内在惯导、水声单元等核心器件和系统集成方面已实现部分国产化,但在高端惯导器件性能、一体化系统稳定性以及在复杂声学环境下的鲁棒性方面仍需加强。水下感知与通信 :国外在成像声呐、多波束测深、大范围侧扫声呐等高端设备上仍具有明显优势,图像质量、探测距离和识别精度较高;国内企业在部分成像声呐和侧扫声呐上已具备工程化能力,但整体产品谱系、极端工况下性能以及算法配套仍有差距,需要在高端阵列设计、信号处理芯片与算法方面持续突破。低功耗与能源管理 :在水下滑翔机、长航程 AUV 等领域,国外头部企业在低功耗系统设计、能源管理策略与长期运行安全性方面积累深厚;国内企业在电池系统比能量和安全封装方面已有明显进步,但在超长航时平台、复合能源利用和全生命周期健康管理上与国外仍存在差距。智能控制与系统工程能力 :国外龙头依托多年工程实践,在复杂任务规划、多平台协同控制和任务管理系统方面较为先进,形成了稳定的软件平台与标准化接口;国内企业在单平台控制和部分智能功能(自动悬停、自动巡检等)上进展明显,但在大规模集群协同、跨平台任务管理和标准化软件生态方面仍处起步阶段,需要在系统工程、软件平台化与标准体系建设上加快追赶。总体判断 :在观察级/轻作业级 ROV、部分 AUV 型号以及水下助推机器人等领域,国内企业已基本缩小与国外差距甚至在性价比上形成优势;在深海重载作业级 ROV、高端 AUV、核心传感器和系统工程经验等方面仍有明显差距。未来 3—5 年,随着核心部件国产化、工程应用案例积累和软件平台化建设推进,国内企业有望在部分细分领域实现“从追赶到并跑甚至领跑”的跨越。缆控 ROV:观察级与轻作业级技术成熟度高,国内已经形成较完善产品谱系,作业级 ROV 全电化、智能化方向仍在上升期。自主 AUV:中浅水环境航行与测绘应用相对成熟,深潜长航程平台、集群协同和复杂任务自主执行仍是前沿。水下滑翔机与剖面浮标:在海洋观测领域已进入常规化应用阶段,正向更大潜深、更强抗流、更丰富传感器搭载演进。水下助推机器人:整机可靠性与安全标准逐步完善,消费端认知教育与使用场景挖掘仍在早期到中期过渡阶段。上游 :金属材料与结构件、密封与胶黏材料、电机与推进器零部件、电池与 BMS、电子元器件与工业计算机、声学与光学传感器、水密连接器与线缆等。核心部件供应商:水下推进器、水下机械臂、水声导航/通信模块、成像声呐、惯性导航组件等;整机厂商:缆控 ROV、AUV、AUG、剖面浮标、水下助推机器人整机研制与系统集成;系统集成与解决方案商:面向具体工程/应用场景进行系统集成、搭载多型平台提供整体解决方案。下游 :海洋油气、海上风电、海底通信、电力运维、国防与海洋安全、应急救援、水利水电、海洋科考、海洋文旅等最终用户及服务商。传感器与水声设备 :是 AUV/ROV 的“眼睛与耳朵”,高端声呐、矢量水听器等长期由海外垄断,国产替代正加速推进。推进器与机械臂 :直接影响作业能力与可靠性,具备设计、制造到控制一体化能力的厂商具有更高议价权。水密连接器与特种线缆 :对可靠性要求极高,是深水应用的薄弱环节之一,行业正加强自主可控布局。Oceaneering International(美国):全球海工服务与作业级 ROV 龙头,代表机型广泛应用于深水油气开发,典型模式为“高端装备 + 工程服务 + 租赁”。Saab Seaeye(瑞典):以电驱观察级/轻作业级 ROV 见长,在海工、核电等领域应用丰富,产品谱系覆盖多种水深与工况。Kongsberg Maritime(挪威):提供多型 ROV/AUV 及海洋测绘系统,强调系统一体化和整体解决方案输出。Teledyne Marine(美国):在 AUV、侧扫声呐、多波束测深系统等方面具有较强竞争力,采用“核心设备 + 解决方案”模式。Hydroid / HII 等 AUV 厂商:在长航程、高可靠性 AUV 领域技术领先,产品深度嵌入海洋测绘与国防应用。VideoRay 等中小型 ROV 企业:专注小型化、便携式 ROV,采用“设备销售 + 培训服务 + 租赁”的轻资产模式。以深之蓝等公司为代表,产品覆盖缆控 ROV、自主水下机器人、水下助推机器人等多个系列,兼具核心部件自研和整机系统集成能力,面向海洋工程、应急救援、水利水电、海洋文旅等多场景提供整体解决方案。部分科研院所产业化公司(如中科院相关海洋工程装备平台企业),在水下滑翔机、自动剖面浮标等平台型产品上优势突出,兼顾科研与工程应用。以 AUV、滑翔机、工程级 ROV、成像声呐等为切入口的专精特新企业,典型模式为“核心技术 + 小批量高毛利产品”,逐步向系统集成与工程服务延伸。消费与文旅方向的水下助推机器人品牌,采用“自研 + ODM 生产 + 品牌/渠道运营”模式,重点布局线上电商与海外渠道,以规模化出货摊薄成本。海外龙头多采用 IDM + 工程服务模式:核心部件自研 + 整机制造 + 全球化服务/租赁网络,重资产、重工程属性明显。国内综合型企业倾向于核心部件自研 + 部分零部件外协 + 系统集成模式,在保持技术控制力的同时兼顾成本效率与交付能力。消费级及部分中小型企业更多采用 ODM/代工 + 品牌运营模式,通过柔性供应链和渠道运营实现快速放量。出于成本、质量和交付安全考虑,头部企业普遍向上游核心部件延伸(推进器、机械臂、声学模块、电池系统),向下游解决方案与服务延伸(工程服务、救援服务、运维服务),形成“产品 + 解决方案 + 服务”的综合能力,强化客户黏性与利润率。全球市场长期由欧美企业主导,高端作业级 ROV 和 AUV 仍以海外品牌为主;中国在政策、资本与应用场景拉动下,已在若干细分领域形成具有全球竞争力的本土厂商,特别是在水下滑翔机、部分 AUV 型号以及水下助推机器人等领域;随着核心部件国产化突破以及工程应用案例积累,中国企业在中高端产品上的竞争力持续增强,有望在全球市场中从“局部参与者”成长为“重要供给方”。根据Global Info Research 和 QYResearch,全球海上能源无人潜水器核心厂商有Oceaneering、Kongsberg Maritime、Lockheed Martin、SAAB Group 和TechnipFMC等,前五大厂商占有全球大约52%的份额。其中,Oceaneering 在2023年的市场占比最大,达到了18.07%。其次是Kongsberg Maritime,占比为12.68%。从区域来看,2023年北美地区的市场份额较大,占42.87%。其次是欧洲市场,占市场份额为29.64%。从产品类型来看,2023年,海上能源无人潜水器最常见的是遥控无人潜水器(ROV),占比达61.33%,自主无人潜水器(AUV)占38.67%。当前水下机器人整体行业仍处于中度分散 + 头部集中的过渡阶段:高端工程与国防类产品集中度较高;中低端和消费级产品竞争者众多,市场尚在洗牌过程中。预计随着标准规范完善、品牌认知形成和工程案例积累,未来 3—5 年行业将出现:工程与安全领域国内外各形成 2—3 家具备全谱系产品和系统解决方案的龙头;消费与文旅领域水下助推机器人将形成 1—2 个全球化品牌 + 若干区域品牌的格局。国产替代重点方向 :高端声呐、惯导系统、水声通信设备、作业级 ROV 平台与机械臂等。全电作业级 ROV、智能控制与 AI 识别等新一代技术领域,与海外处在相近起跑线;水下助推机器人等消费类产品更重视工业设计与用户体验,中国企业在供应链管理、电商渠道、品牌运营方面具备优势。海洋工程与能源 :海洋油气勘探、开发及生产系统的安装与维护;海上风电场基础、桩基、电缆铺设与巡检;海底通信电缆与管道巡检、故障定位与修复。公共安全与应急救援 :洪涝灾害应急搜救、水域事故打捞;大中型水库、城市内涝与水利设施应急排查;重大活动水域安保与反恐排爆。水利水电与基础设施运维 :大坝坝体、闸门、消能设施等的周期性检查;长距离深隧、倒虹吸与暗渠结构的自动化巡检;水利设施淡水壳菜清理、淤积与渗漏检测。海洋科考与海洋环境监测 :深海地形地貌测绘、海底生物与生态研究;海洋环流、台风与中尺度涡观测;北极、南极及深渊环境长期观测。海洋文旅与体育运动 :海岛/海滩度假、酒店/游艇配套娱乐设备;潜水体验与培训、自由潜辅助、救援训练辅助;与潜水摄影、运动相机等设备联动的内容生产。海洋工程与能源(油气 + 海上风电等) :ICV Tank 预计,全球水下机器人市场规模将从 2025 年约 123 亿美元增长至 2030 年约 601 亿美元。Mordor Intelligence 披露,油气检修相关应用在 2024 年约占全球水下机器人市场的 41.3%。以 2025 年 123 亿美元总盘子估算,海洋工程与能源相关应用 TAM ≈ 50—55 亿美元;对应 2030 年,在 601 亿美元总盘子下,能源场景 TAM 约 240—250 亿美元。公共安全、国防与应急救援 :Coherent Market Insights 预计,国防与安全(Defense & Security)在 2025 年将占全球水下无人机市场约 35.5% 份额。结合 Global Market Insights 等机构对全球水下无人机市场 2024 年约 51 亿美元、2024—2034 年复合增速约 12%—13% 的判断,可粗略估算 2024—2025 年安全/国防相关水下无人平台 TAM 约在 18—20 亿美元量级;若按类似增速推算,到 2030 年该场景 TAM 有望接近 40 亿美元。水利水电与基础设施运维 :DataIntelo 测算,全球水下检查无人机(Underwater Inspection Drone)市场 2024 年约 17.3 亿美元,预计到 2033 年将增至约 50.9 亿美元,对应复合增速约 13% 左右。360 Research 等机构披露,在 ROV 应用结构中,水利工程(水库、大坝等)相关应用约占 20%—21%。据此可做量级测算:以 2024 年 17.3 亿美元为基数,水利水电相关水下检查 TAM 约 3—4 亿美元;若按同等增速推算,到 2033 年该场景 TAM 约在 10 亿美元左右。海洋科考与环境监测 / 海洋牧场 :多数机构将“海洋科研、环境监测”与水下无人平台联系在一起,但公开可量化数据相对有限。可参考 WiseGuyReports 对水产养殖 ROV 市场中“海洋学研究(Marine Research)”应用的拆分:2024 年海洋学研究相关 ROV 市场约 1.9 亿美元,预计到 2035 年将增至 5 亿美元;水产养殖/海洋牧场同一报告显示,2024 年全球水产养殖 ROV 市场整体规模约 10.4 亿美元,预计到 2035 年将增至 25 亿美元。海洋文旅与体育运动(消费级水下助推为主) :Verified Market Research 等机构测算,全球水下踏板车(Underwater Scooters)市场 2024 年规模约 17.6 亿美元,预计到 2032 年将增至约 32.3 亿美元,对应 2026—2032 年复合增速约 7%—8%。另有部分机构给出的 2025 年估算值在 26—27 亿美元区间,整体判断较为一致。考虑到当前全球水下机器人整体市场规模,以此推算消费级水下助推产品在水下机器人整体中的占比约在 3%—5% 左右,但增速相对平稳、对宏观周期敏感度更高。海洋强国、制造强国、科技强国等国家战略均将海洋装备与智能机器人纳入重点支持方向;多份“十四五”规划明确要求发展深海工程装备、水下探测与作业机器人等关键技术与装备。与水下机器人密切相关的政策包括:机器人产业规划、“机器人+”应用行动、海洋经济发展规划、应急装备发展行动计划、户外运动/海洋文旅发展规划等;行业标准方面,围绕淡水水下搜救、水下助推机器人通用技术要求等已有国家标准落地,未来将向更多细分产品和应用场景延伸,有利于规范市场秩序、提升行业整体门槛。明确了产业发展方向和重点技术路径,为企业研发与产品规划提供清晰指引;通过项目立项、财政补贴与税收优惠等方式,降低企业研发成本、提升创新积极性;标准体系建设从“经验驱动”向“标准驱动”转变,有利于具备技术与标准制定能力的头部企业提升行业话语权。