模具被称为“工业之母”,是对原材料进行加工,赋予原材料以完整构型和精确尺寸的加工工具,主要用于高效、大批量生产工业产品中的有关零部件。

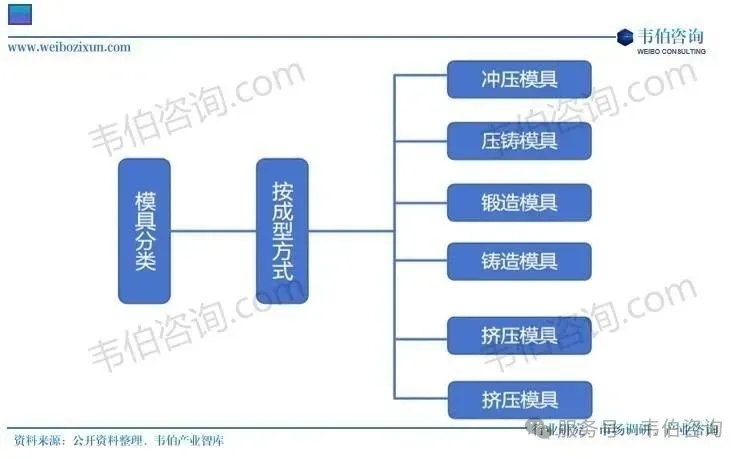

随着现代化工业的发展,模具已广泛应用于建筑、交通、汽车、能源、消费电子等领域。根据加工成型方法的不同,模具可分为冲压模具、压铸模具、锻造模具、铸造模具、挤压模具以及其他模具。

图表1:模具的分类

一、细分市场之铝型材挤压模具市场规模及重点企业

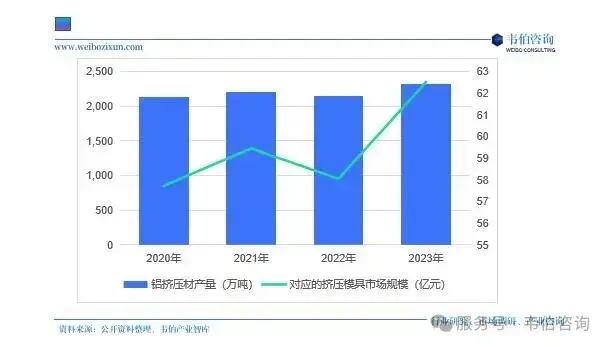

根据中国有色金属加工工业协会数据,2020年至2023年我国铝挤压材产量为2,138万吨、2,202万吨、2,150万吨、2,315万吨,根据目前的铝型材加工行业成本测算,平均每生产一吨铝挤压材需要消耗模具成本约为270元.

因此,经初步估算,2020年至2023年铝挤压材产量所对应的挤压模具市场规模约为58亿元、59.亿元、58亿元、62亿元。

图表2:2020-2023年中国铝挤压材产量及挤压模具市场规模(万吨,亿元)

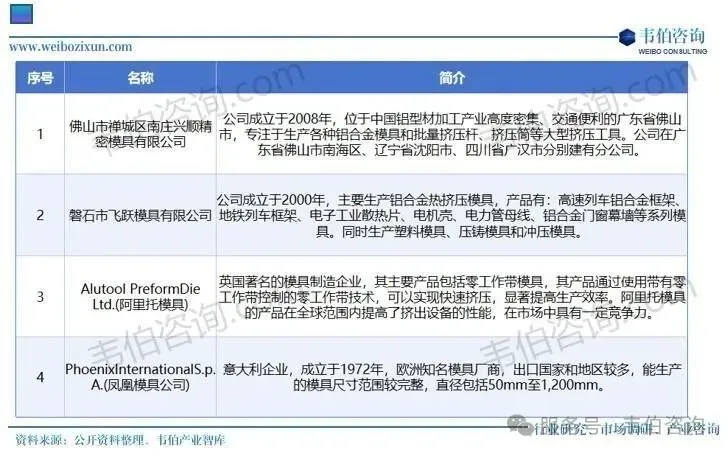

目前,国内部分铝型材厂商自建了挤压模具生产车间,进行内部配套,但产能通常较小, 专业化设计开发能力有限。

图表3:铝型材挤压模具主要企业情况

二、模具行业竞争格局:国内外企业差距缩小,市场集中度提升

国际竞争方面,国内铝型材挤压模具起步相对较晚,而欧美发达国家技术领先程度较高,持续性研发投入大,工艺设计理念先进,生产的信息化自动化程度高,制造的产品在使用寿命、稳定性、可靠性、精度等方面具有明显优势。

但在另一方面,由于人工成本、劳资关系、市场需求等因素影响,国外企业在运营效率方面存在一定劣势。

随着国内经济的持续健康发展、基础设施投入的不断加大,下游应用领域的丰富及产品需求的不断增长为国内企业提供了庞大的市场基础,为持续加大研发投入和工艺改进提供了保障。

总体上,国内企业与国外企业的差距不断缩小。

国内竞争方面,在铝型材挤压模具领域,企业数量众多且分散,市场集中度低。大部分企业规模较小、技术水平和装备水平较低,受人才、技术、工艺、资金、客户资源等因素的制约,其低端产品同质化明显,高端产品及新产品开发能力不足,产品质量总体稳定性不足、品种结构较单一、一站式配套服务能力弱,从而无法形成品牌竞争力。

与此同时,国内少数领先企业生产规模较大,不断提高生产装备柔性化、自动化程度,持续加强研发投入,延伸一站式配套服务,在中高端应用市场竞争优势突出,市场份额日益向该等领先企业集中。

未来,模具行业市场竞争格局将呈现以下主要发展趋势:

(1)领先企业市场份额提升,行业集中度逐步提高;(2)国内低端市场相对饱和,中高端市场国产化步伐加快;

(3)生产制造向自动化、智能化方向发展,生产效率极大提高;(4)快速响应市场需求,提升定制化研发设计能力,成为竞争的重要因素。

图表4:模具行业市场竞争格局主要发展趋势

更多关于模具行业的全面数据和深度研究,请查看韦伯咨询最新发布的

《2025年中国模具行业专题调研与深度分析报告》。