核心结论

导读:业绩符合预期,产品结构恢复中。费效比持续提升,成本压力或将环比缓解。目前股价对应 2023 年 34X,维持“增持”评级。

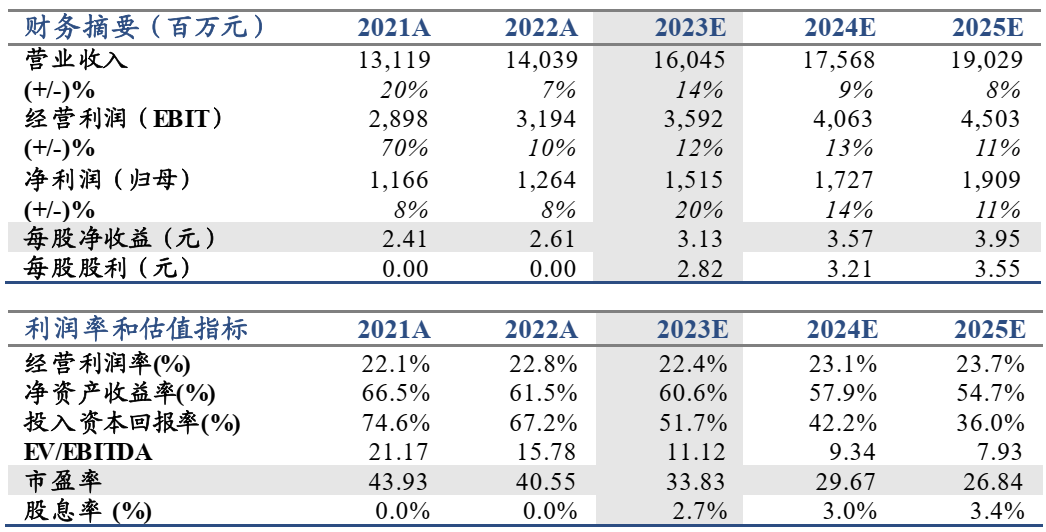

投资建议: 公司 1Q23 收入 4.5%、 营业利润增速 2.3%,基本符合预期。基于对 2023 年全年销量及产品结构假设的下修, 下调 2023/24 年 EPS 盈利预测至 3.13( 3.44) /3.57( 4.07)元,预计 2025 年 EPS 3.95 元。维持目标价 150 元, 目前股价对应 2023 年 34X,维持“增持”评级。

业绩点评:根据公司公告, 1Q23 单季实现营收 40.06 亿元、同比+4.52%,归母净利 3.87 亿元、同比+13.63%,扣非净利 3.81 亿元、同比+13.92%。收入符合预期,所得税率大幅节约,营业利润增长 2.3%,符合预期。2022年度实现营收 140.39 亿元、同比+7.01%,归母净利 12.64 亿元、同比+8.35%,扣非净利 12.34 亿元、同比+8.00%。

1Q23 吨价同比持平, 产品结构恢复中:1Q23 单季公司实现啤酒销量82.36 万千升、同比+3.69%、环比+149.50%, 1Q23 吨价同比+0.79%/环比-13.49%至 4864 元/千升。分拆收入来看 1Q23 高档收入同比-3.36%、主流+8.06%、经济+11.37%,高档收入环比+108.30%、主流+113.82%、经济+252.19%。2022 年度公司实现啤酒销量 285.66 万千升、同比+2.41%,吨价同比+4.49%至 4915 元/千升。

1Q23 费效比提升,所得税率大幅集约: 1Q23 吨成本同比+5.65%/环比+6.82%至 2667 元/千升,毛利率同比-2.52pct/环比-10.43pct 至 45.16%。费用率方面, 1Q23 销售费用率同比-0.76pct/环比-15.27pct 至 12.95%,管理费用率同比-0.29pct/环比-3.54pct 至 3.11%,费效比提升。

风险提示:疫情反复,成本波动。