2026年1月29日,国家金融监督管理总局发布【关于融资租赁公司参照执行《金融租赁公司融资租赁业务管理办法》的函】〔2026〕24号文,据了解,主要内容如下:

国家金融监督管理总局印发了《金融租赁公司融资租赁业务管理办法》(金规〔2025〕25号)。为进一步规范融资租赁公司业务经营,统一融资租赁业务监管标准,监管要求,融资租赁公司开展融资租赁业务,参照《金融租赁公司融资租赁业务管理办法》有关规定执行。各地可根据实际情况,制定辖内融资租赁公司融资租赁业务管理实施细则。

但是金融租赁公司与融资租赁公司是否业务趋同了呢?

以下是基于《金融租赁公司管理办法》(2024年版)和《融资租赁公司监督管理暂行办法》(2020年版)等核心规定的详细对比:

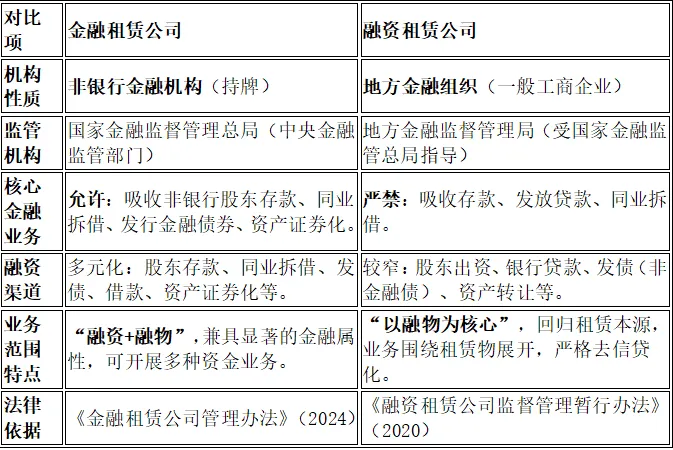

一、金融租赁公司的经营范围

(更广,具有金融业务许可)

根据《金融租赁公司管理办法》(2024)第三章,其业务分为基础业务和须经批准的业务。

(一)基础业务(可普遍开展)

1. 融资租赁业务。

2. 转让和受让融资租赁资产。

3. 向非银行股东借入3个月(含)以上借款。

4. 同业拆借。

5. 向金融机构融入资金。

6. 发行非资本类债券。

7. 接受租赁保证金。

8. 租赁物变卖及处理业务。

(二)须经批准的业务(符合条件方可申请)

1. 在境内或境外设立项目公司开展融资租赁业务。

2. 向专业子公司、项目公司发放股东借款,为其提供融资担保、履约担保。

3. 固定收益类投资业务。

4. 资产证券化业务。

5. 从事套期保值类衍生产品交易。

6. 提供融资租赁相关咨询服务。

7. 国家金融监督管理总局批准的其他业务。

关键金融特权:吸收股东存款、同业拆借、发行金融债券、资产证券化。这些是其作为非银行金融机构的核心标志。

二、融资租赁公司的经营范围

(较窄,禁止金融业务)

根据《融资租赁公司监督管理暂行办法》(2020)第五条,融资租赁公司可以经营:

(一)许可业务

1. 融资租赁业务。

2. 经营租赁业务。

3. 与融资租赁和经营租赁业务相关的租赁物购买、残值处理与维修、租赁交易咨询、接受租赁保证金。

4. 转让与受让融资租赁资产。

5. 固定收益类证券投资业务。

(二)明确禁止的业务(第八条)

1. 非法集资、吸收或变相吸收存款。

2. 发放或受托发放贷款。

3. 与其他融资租赁公司拆借或变相拆借资金。

4. 通过网络借贷信息中介机构、私募投资基金融资或转让资产。

5. 法律法规及监管部门禁止的其他业务。

关键限制:明确不得吸收存款、不得发放贷款、不得同业拆借。其“固定收益类证券投资”也主要是流动性管理功能,规模和性质与金融机构不同。

三、核心差异总结

经营范围的根本不同源于其法律性质和监管定位的差异:

金融租赁公司是金融机构,因此拥有特许的金融业务经营权,可以进入银行间市场,从事部分负债业务和主动投资业务,融资能力强。

融资租赁公司是特殊类型的工商企业,监管要求其坚守“融物”本质,严格与“吸存放贷”等传统金融业务进行隔离,防止其异化为影子银行。

因此,在选择合作机构或判断业务合规性时,首先需明确对方是“金融租赁”还是“融资租赁”公司,其可从事的业务范围有法律上的硬性边界。