特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

公司发布2023年一季报,Q1实现营收6785万元/+129.76%,归母净利润107万元/+106.14%,扣非归母净利润37万元/+102.03%,经营性净现金流1.15亿元,同比大幅转正。2023Q1,公司营收和归母净利润分别为6785/107万元,业绩超市场预期,主要系印尼展表现亮眼。据公司微信公众号消息,本次印尼展是我国在RCEP区域自主举办的最大规模展会,也是公司全新升级为8大专业展同档期举办的首秀(即纺织服装展、消费电子展、汽摩配展、美容美发展、建材五金展、家用电器展、家居礼品展、工业机械展),参展企业来自浙江、江苏、广东、山东、福建、吉林等6省20余地市725家企业,共计1000个展位,20000平方米展示面积;三天到展买家31364人、VIP买家7286人、提单买家3877人、展商自选自提买家到展2734人、总意向成交额达到21.92亿美元,打响今年公司境外展会第一枪,也昭示着线下展的回归。

► 盈利能力有所提升,合同负债创新高

2023Q1,公司毛利率58.19%/+16.25pct,管理费用率/销售费用率分别为22.66%/41.78%,同比分别-30.74pct/-20.98pct,主要系收入大幅增长下的费用摊薄。此外,Q1公司确认合同负债2.21亿元/+205.16%,创历史新高,为全年业绩奠定坚实基础。

► 政策鼓励+布局专业展+内生外延双驱动,疫后有望迎来加速发展新阶段

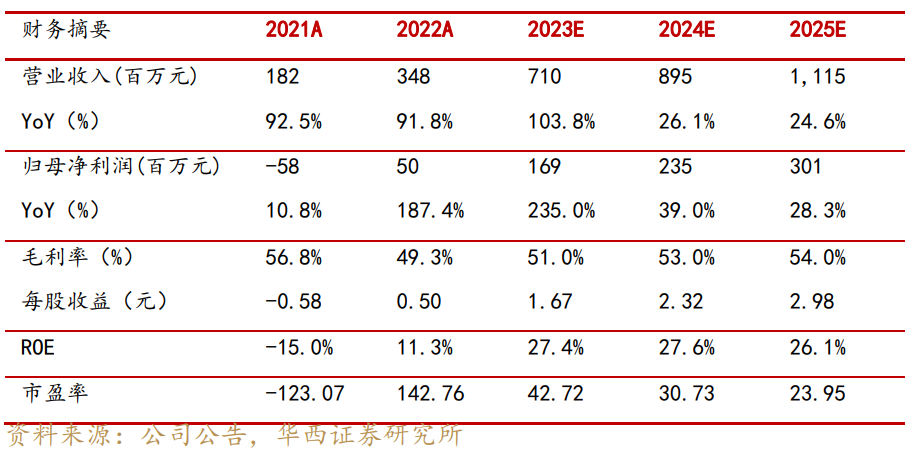

1)一带一路、RCEP地区成为我国未来贸易发展的重要战略市场,公司具备强大先发优势,且拥有独立自办展IP,自主可控,有望持续受益于政策和市场红利。2)从“国别综合展”到“国别专业展”,办展规模有望持续扩大。公司开启发展第二阶段,全面升级产品形成 8大专业展,专业展对参展方、采购方吸引力持续增强,未来单展会规模有望持续扩大,带动品牌影响力及经济效益双提升。3)构建战略合作平台,内生+外延双驱动。公司疫情中初步试水外延并购,并借助平台完成复制裂变,乘数效应初现。未来公司内生+外延有望持续发力,延伸更多专业展领域,模块化办展模式不断走向成熟。我们维持此前盈利预测,预计公司2023-2025年营收分别为7.10/8.95/11.15亿元,归母净利润分别为 1.69/2.35/3.01亿元,EPS分别为1.67/2.32/2.98元(暂不考虑转增股份影响)。参考2023年4月27日收盘价71.38元,对应最新PE分别为42.7/30.7/24.0倍,维持“增持”评级。1)疫情反复带来的出入境受限、会展延期等风险;2)国际政治冲突,对“一带一路”、RCEP 等国家或地区经济、会展带来的冲击风险;3)出口贸易下滑风险。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券分析师:许光辉 S1120523020002

报告发布日期:2023-04-28

证券研究报告:《米奥会展(300795.SZ)一季报点评:业绩超预期,一带一路外贸领航者》

法律声明:

本订阅号为华西证券社服零售团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。