扫码加入星球,每天更新行业报告

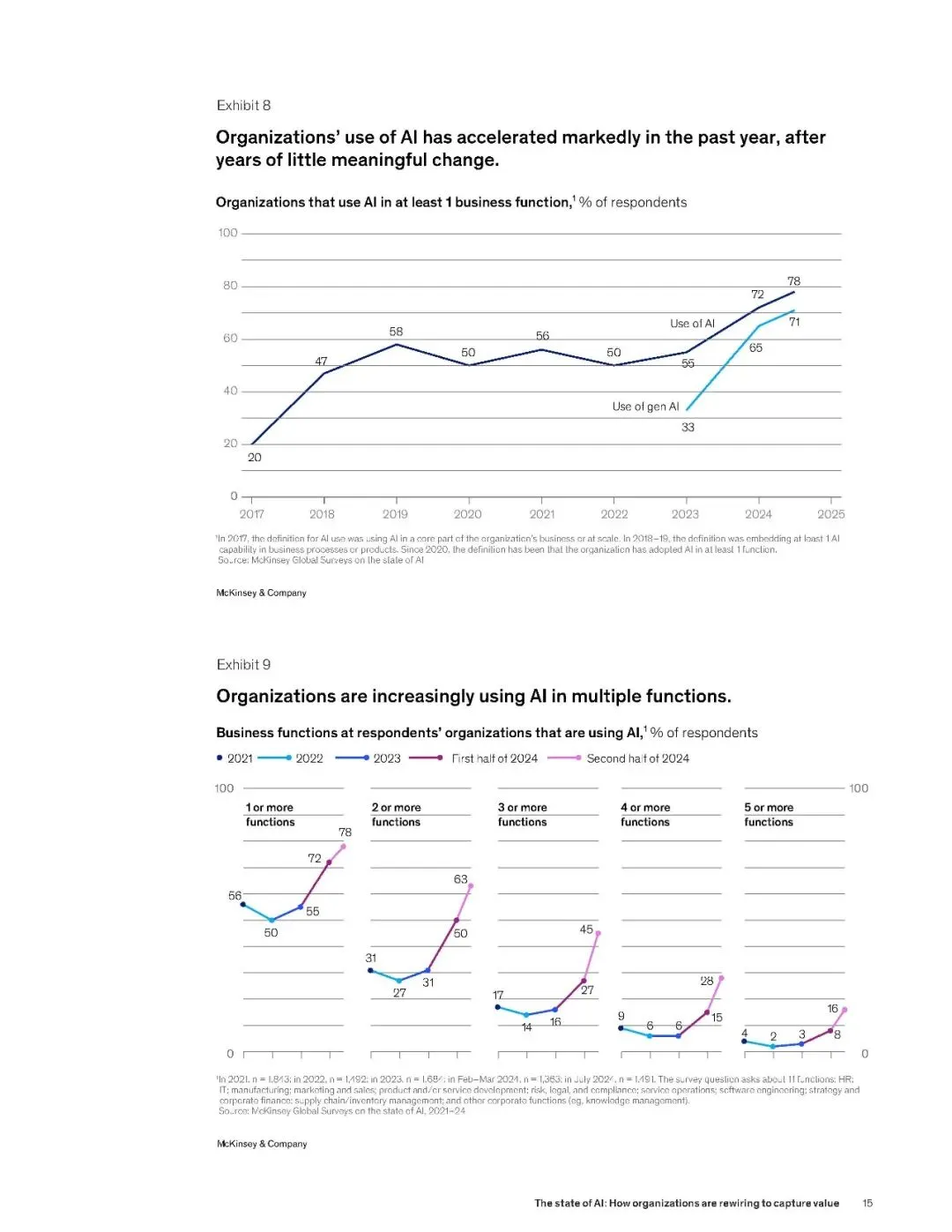

调研显示,超过四分之三的受访者表示,所在企业已经在至少一个业务职能中使用 AI,这个数字在 2024 年初还是 72%,一年前更是只有 55%。生成式 AI 的普及速度更快,71% 的受访者称企业会在至少一个业务职能中常规使用生成式 AI,较 2024 年初的 65% 再次攀升。

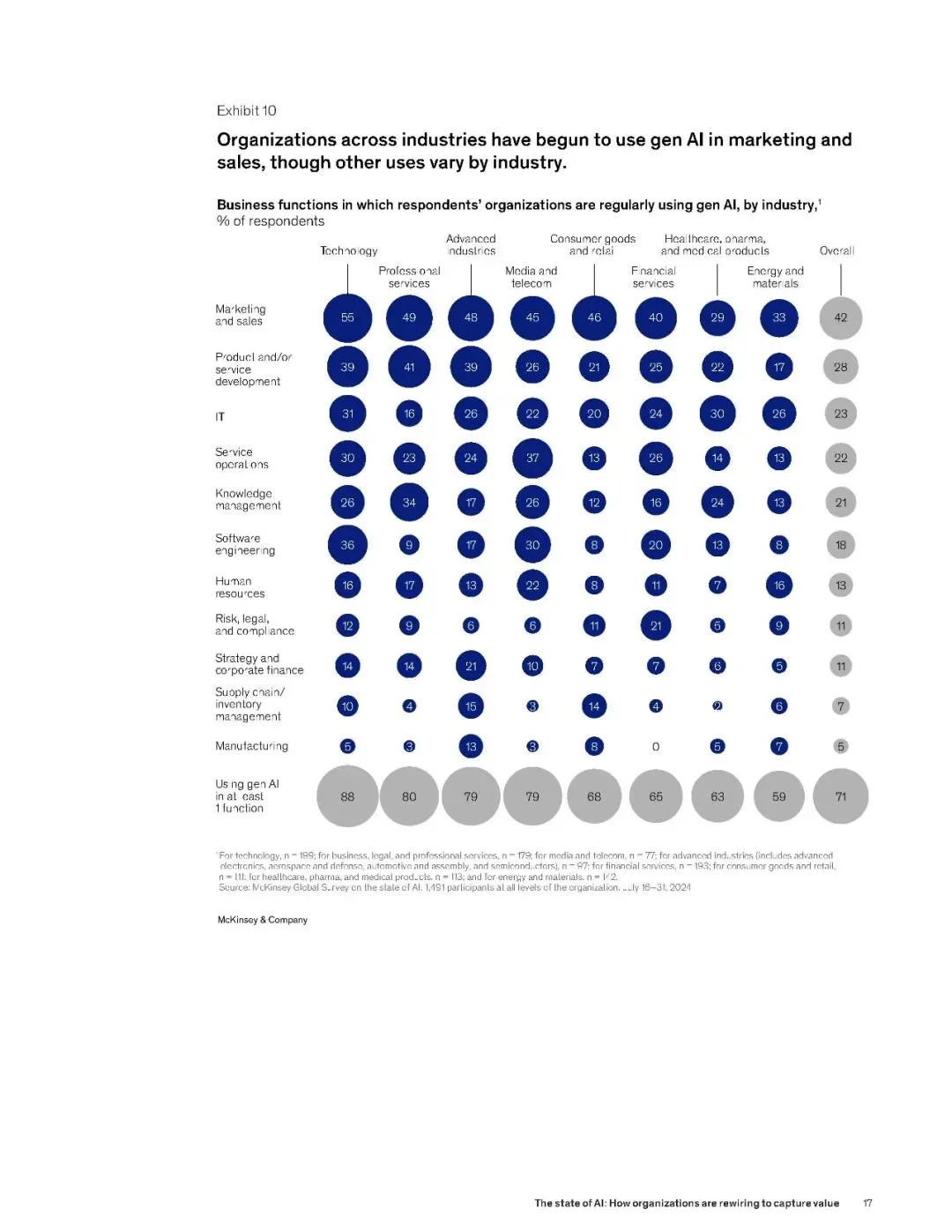

不止是用起来了,企业还把 AI 用进了更多业务环节,这是调研史上第一次,多数受访者表示企业在多个业务职能中用上了 AI,平均每家企业的 AI 应用覆盖了 3 个职能,较半年前有明显提升。IT 是过去半年 AI 应用涨幅最大的职能,相关使用比例从 27% 跃升至 36%,然后是营销与销售、服务运营两大板块,成为企业 AI 落地最核心的场景。

普及度拉满的背后,是价值兑现的严重分化。超过 80% 的受访者坦言,所在企业还没有从生成式 AI 的使用中,看到企业级 EBIT 的实质性影响,只有 17% 的企业表示,过去 12 个月里 5% 以上的 EBIT 可以归功于生成式 AI 的应用。一边是全行业的 AI 应用热潮,一边是企业级价值兑现的集体乏力,这中间的鸿沟,到底在哪?

调研分析了 25 项企业组织相关的属性,最终得出一个最核心的结论:对生成式 AI 的 EBIT 贡献影响最大的,不是技术模型有多先进,不是算力投入有多大,而是企业有没有随着 AI 的部署,从根本上重新设计工作流。这个结论打碎了很多企业的 AI 转型幻觉。

太多企业把 AI 当成了提效的插件,在原有工作流程里塞进去一个 AI 工具,就指望能带来利润的飞跃。但数据显示,只有 21% 的生成式 AI 应用企业,已经针对至少部分业务流程完成了根本性的重构,而恰恰是这部分企业,最先拿到了 AI 带来的真金白银。

和工作流重构同样关键的,是 AI 治理的顶层话语权。调研数据显示,CEO 亲自监督 AI 治理,和企业生成式 AI 应用带来的利润提升,呈现出极强的相关性。在规模更大的企业里,CEO 对 AI 治理的监督,更是对生成式 AI 贡献的 EBIT 影响最大的单一因素。目前有 28% 的 AI 应用企业,由 CEO 直接负责 AI 治理的监督工作,17% 的企业由董事会直接负责,多数情况下,AI 治理的权责由至少两位企业高层共同承担。

很多企业的本能反应,是把 AI 落地的事情全权交给 IT 或者数字部门,而这种做法,一次次被证明是失败的配方。原因很简单,从 AI 里拿到真实价值,需要的是一场企业级的变革,而不是单纯的技术更新。这场变革涉及到成功的变革管理、全组织的资源调动,这些都不是 IT 部门能够独立推动的。

AI 落地需要的资源投入、人才调配、跨部门协同,都需要企业最高管理层的决策和推动,甚至需要根据技术和组织的演进,不断重新平衡资源使用效率和全组织赋能之间的关系。当企业对 AI 的应用越来越熟练,这项技术最终会嵌入到所有业务职能中,届时管理层的工作重心,也会从具体的落地执行,转向更高维度的效果监控与人才发展。

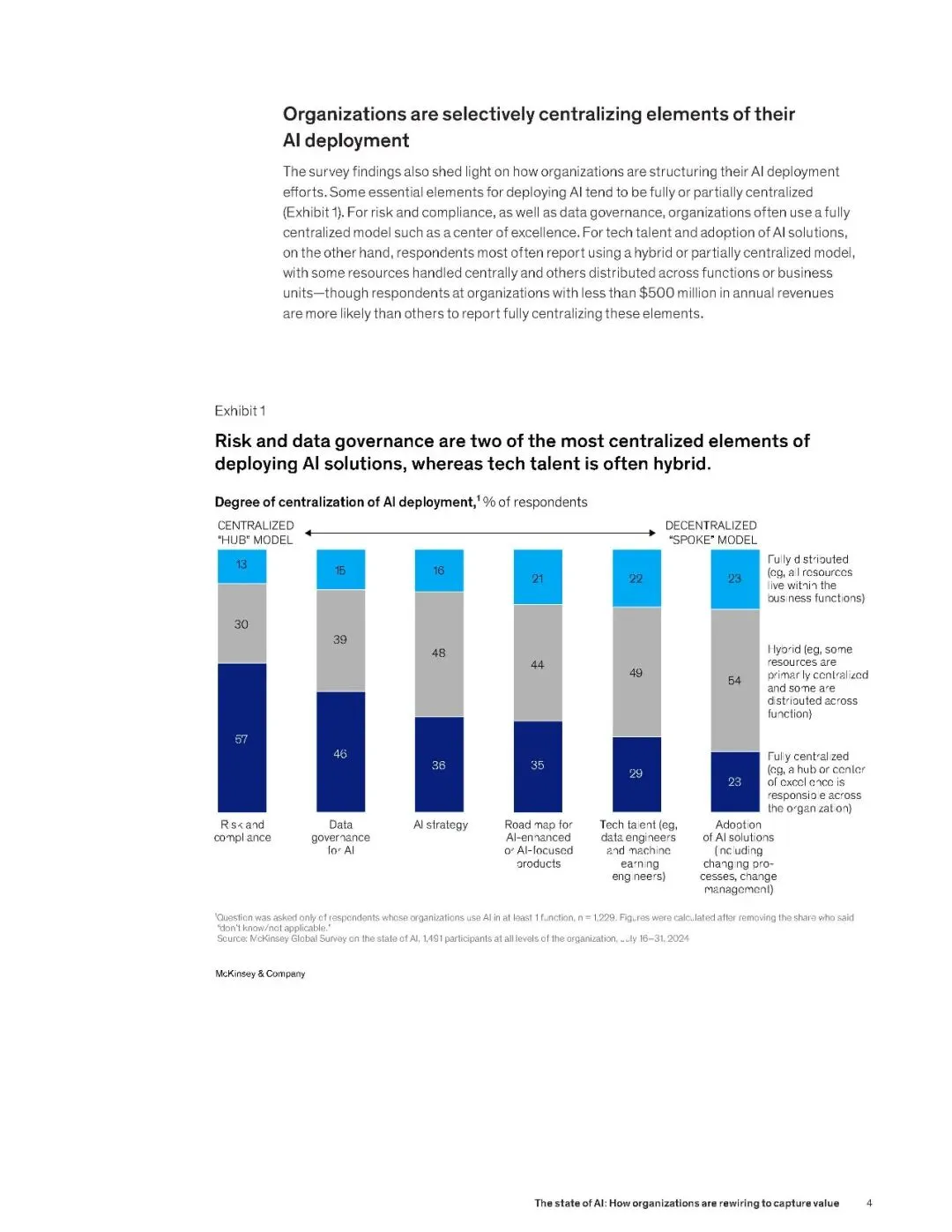

企业正在用集中与分散结合的方式,搭建 AI 落地的组织架构。调研显示,AI 部署的不同环节,企业的集中化程度呈现出明显的差异。风险与合规、数据治理这两个环节,企业最常采用完全集中化的模式,比如成立企业级的 AI 卓越中心来统一管理,其中风险与合规环节,30% 的企业采用完全集中化模式,48% 采用混合模式。

而技术人才管理、AI 解决方案的落地推广,企业更多采用混合或者部分集中的模式,一部分资源由总部统一管理,另一部分分散在各个业务职能和事业部,技术人才环节只有 16% 的企业采用完全集中化模式,49% 采用混合模式。有意思的是,年收入低于 5 亿美元的中小企业,比大型企业更倾向于把这些环节完全集中化管理。

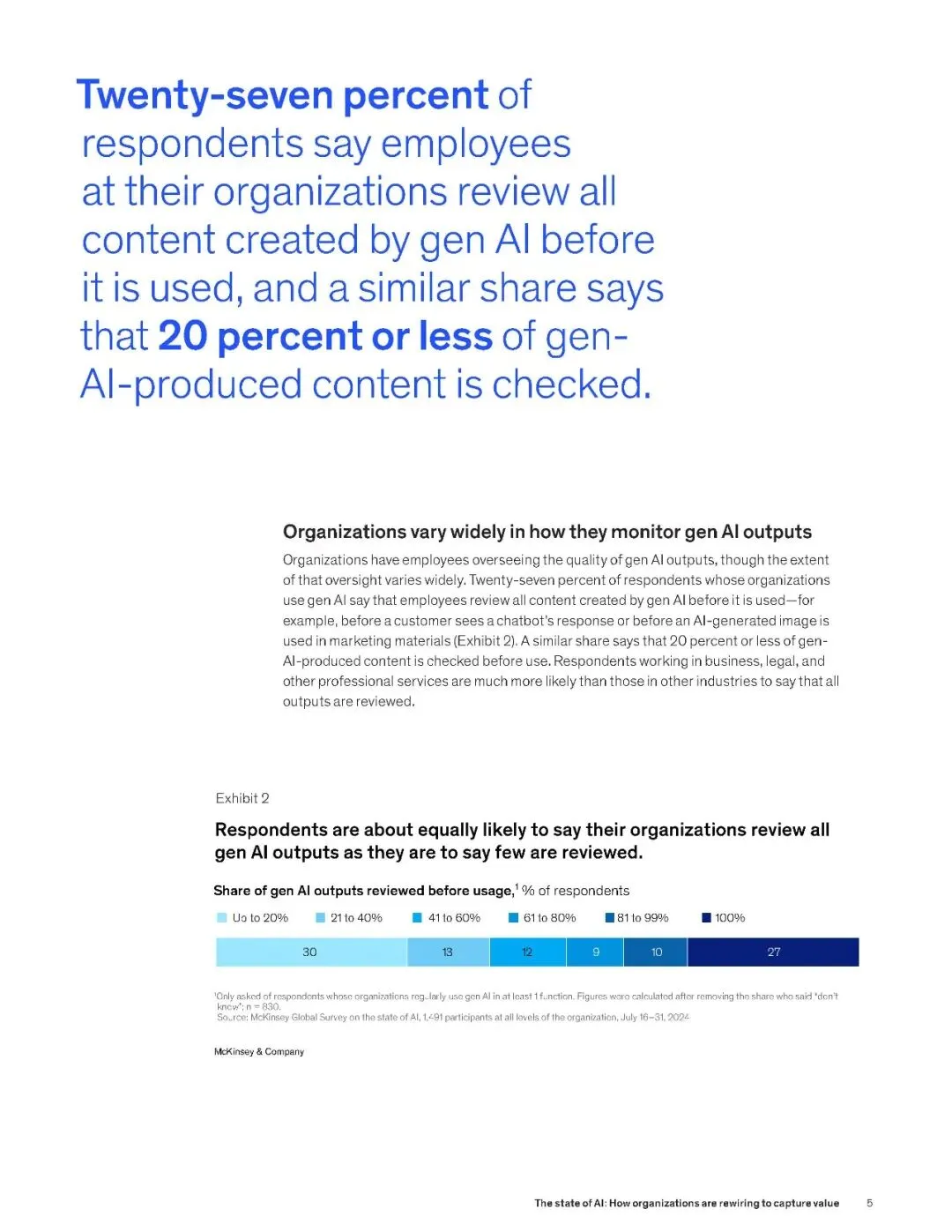

企业对生成式 AI 产出内容的审核,呈现出两极分化的态势。27% 的生成式 AI 应用企业表示,员工会在 AI 生成内容投入使用前,对所有内容进行审核,不管是面向客户的聊天机器人回复,还是营销物料里的 AI 生成图片,都要经过人工校验。还有几乎相同比例的企业表示,只会对 20% 及以下的 AI 生成内容进行审核。不同行业之间的差异格外明显,商业、法律和专业服务行业的企业,对 AI 全量内容审核的比例,要远高于其他行业。

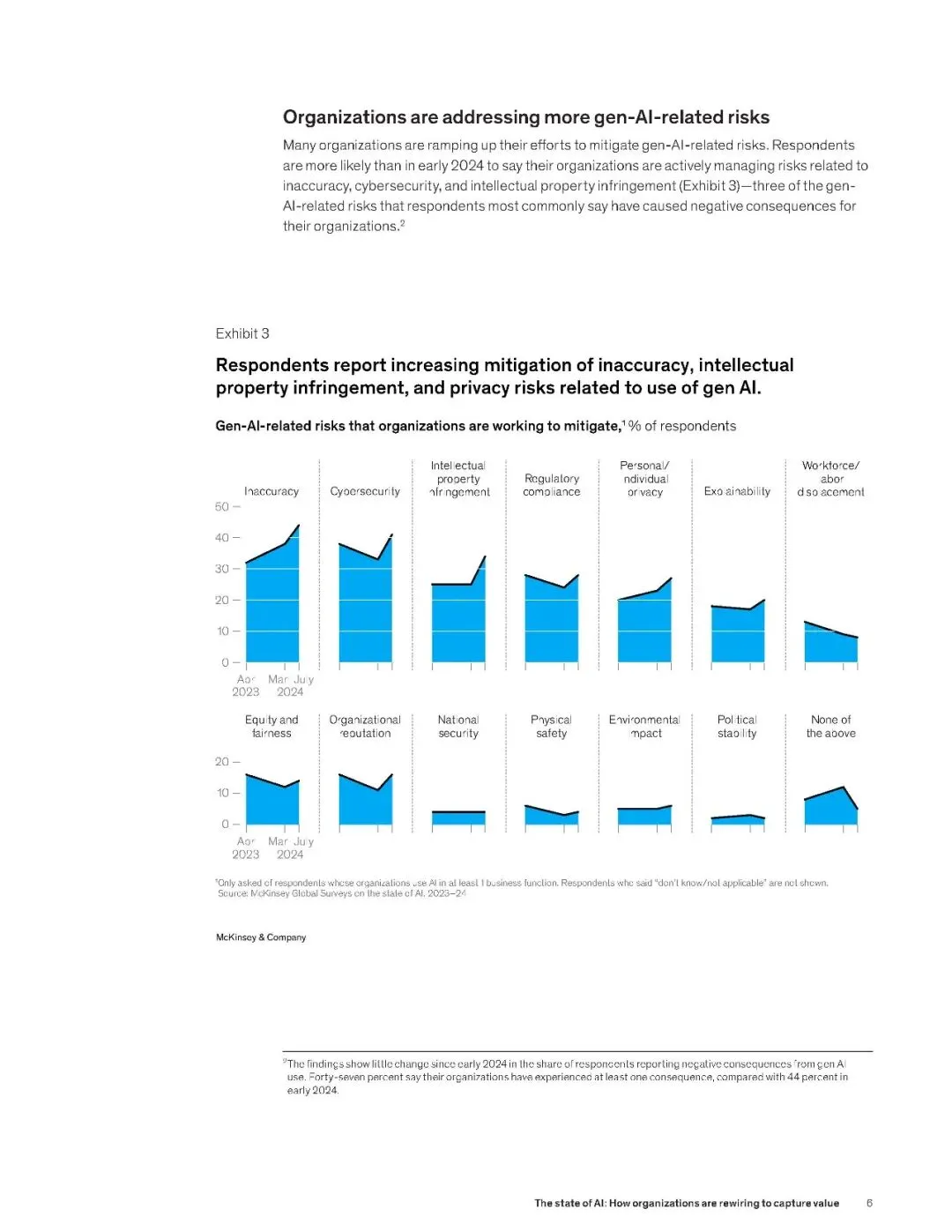

随着生成式 AI 的普及,企业正在加大对相关风险的治理力度。和 2024 年初相比,更多企业开始主动管理生成式 AI 带来的各类风险,其中最受重视的,是内容不准确、网络安全、侵权这三类,而这三类风险,也是最常给企业带来实际负面后果的。47% 的受访者表示,所在企业已经因为生成式 AI 的使用,遭遇过至少一次负面后果,这个数字较 2024 年初的 44% 仅有小幅上升。大型企业比中小型企业覆盖了更多的风险治理场景,比如在网络安全和用户隐私风险的管理上,大型企业的动作要多得多,但在 AI 输出的准确性和可解释性风险治理上,大型企业并没有比中小企业做得更好。

调研总结了 12 项生成式 AI 落地与规模化的最佳实践,这 12 项实践中的每一项,都和企业生成式 AI 带来的 EBIT 提升呈正相关。其中对利润影响最大的,是为生成式 AI 解决方案建立并跟踪清晰定义的 KPI,在大型企业中,制定清晰的生成式 AI 落地路线图,同样对利润提升有着极强的推动作用。

但现实情况是,只有不到三分之一的受访者表示,所在企业遵循了大部分的最佳实践,不到五分之一的企业,正在为生成式 AI 方案跟踪对应的 KPI。大型企业在这些实践的落地进度上,全面领先于中小企业,比如在制定清晰的分阶段落地路线图、成立专门的生成式 AI 推广团队上,大型企业的比例是中小企业的两倍以上。在围绕 AI 价值开展内部常态化沟通、为不同岗位的员工设置对应的 AI 能力培训、建立完整体系提升客户对企业 AI 应用的信任度这些方面,大型企业的落地比例也明显更高。

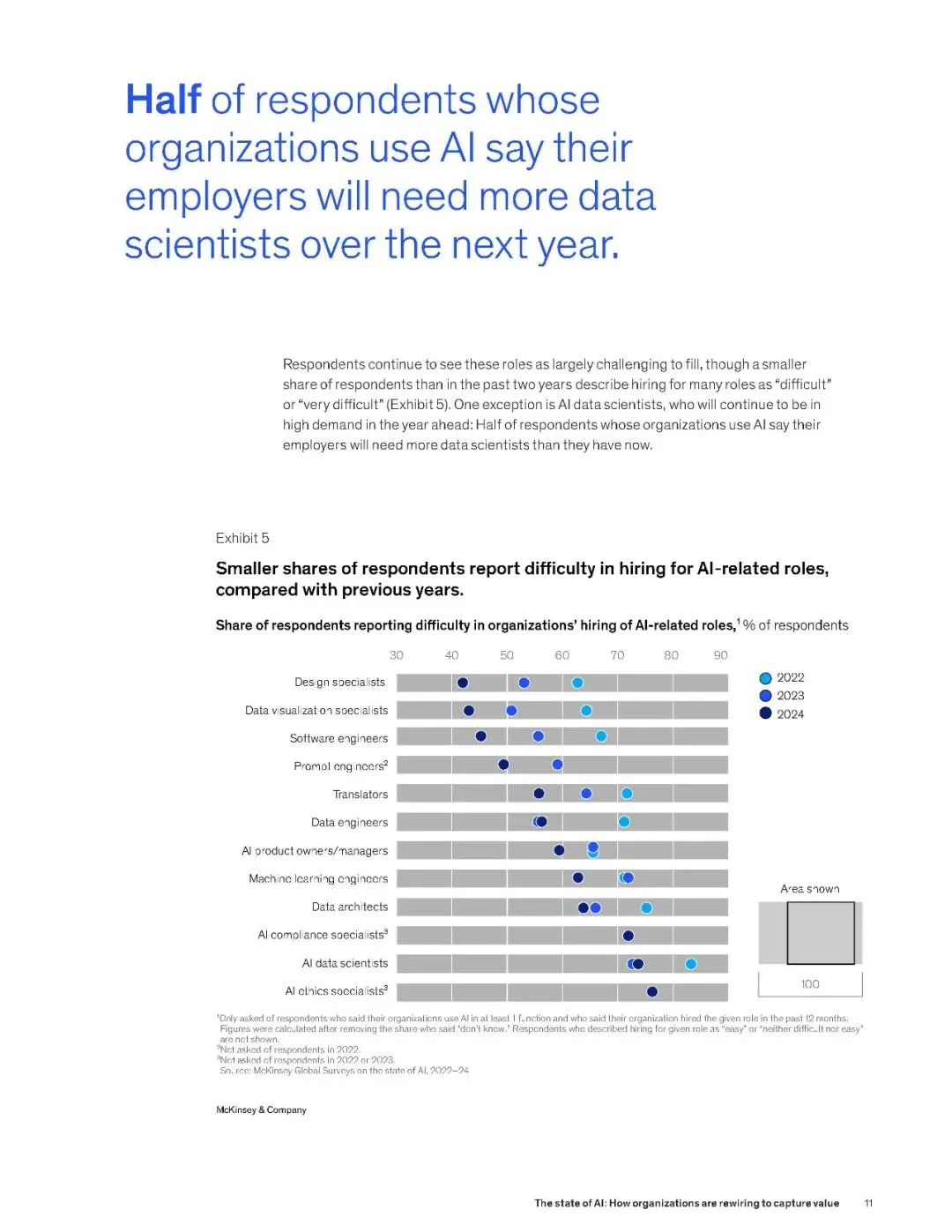

AI 正在深刻改变企业的人才需求结构。调研显示,使用 AI 的企业中,过去 12 个月里招聘 AI 相关岗位的比例,和 2024 年初基本持平,唯一出现明显下降的,是数据可视化与设计专家岗位的招聘需求。一批和风险相关的全新 AI 岗位,正在进入企业的招聘清单,13% 的受访者表示企业招聘了 AI 合规专家,6% 的企业招聘了 AI 伦理专家。

大型企业的 AI 相关招聘覆盖的岗位范围更广,和中小企业的差距最大的,集中在 AI 数据科学家、机器学习工程师、数据工程师这三类岗位。未来一年,一半的 AI 应用企业表示,需要招聘更多的数据科学家,这个岗位依然是行业里需求最旺盛的。虽然 AI 相关岗位的招聘难度依然不小,但和过去两年相比,认为这些岗位招聘困难或非常困难的受访者比例,已经出现了下降。

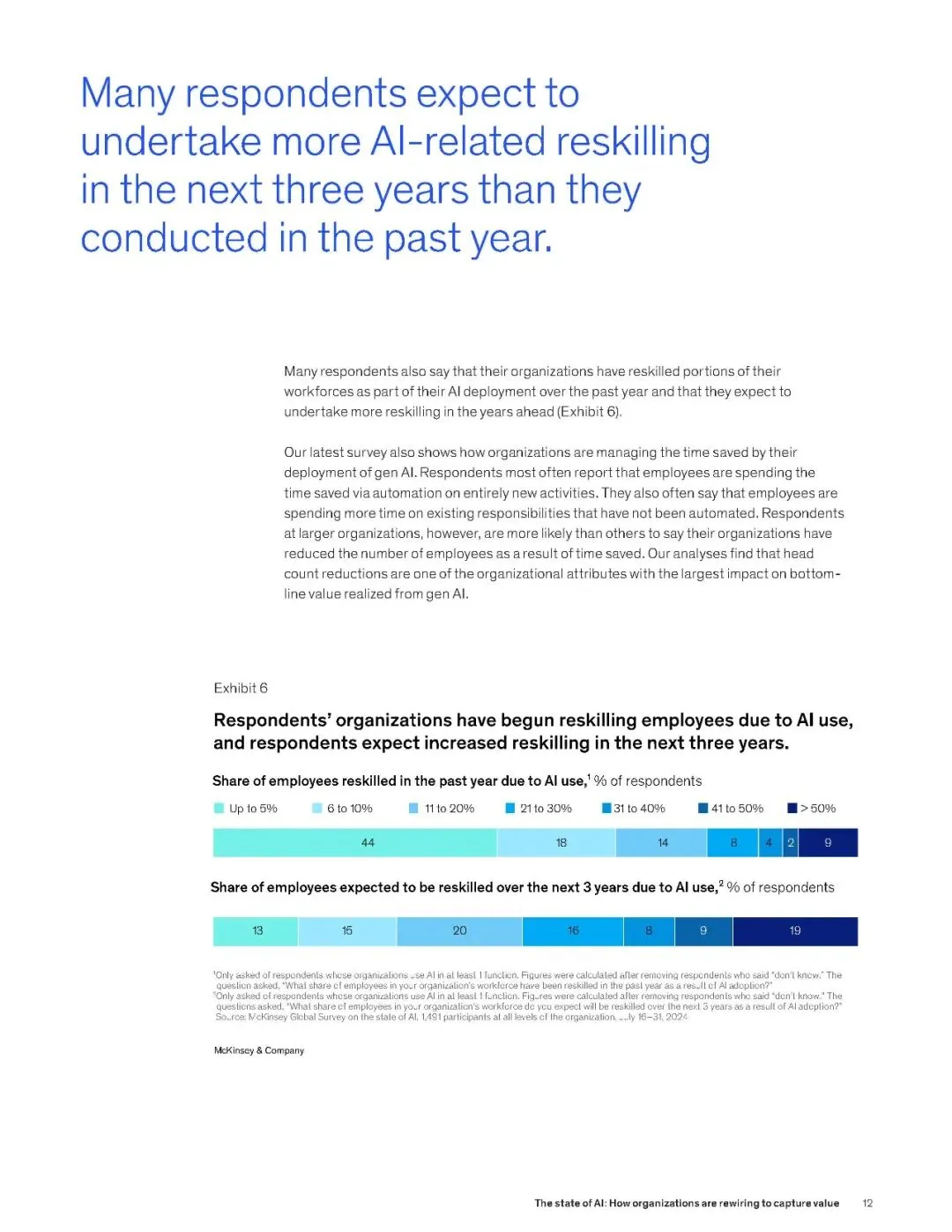

企业也正在加大对现有员工的 AI 技能再培训。过去一年里,44% 的受访者表示,所在企业只对不到 5% 的员工完成了 AI 相关的再培训,而未来三年,企业预计的员工再培训比例将出现大幅提升。对于生成式 AI 节省下来的员工时间,企业的处理方式也各有不同,最常见的做法,是让员工把这些时间投入到全新的工作内容中,或是花更多精力在没有被自动化的现有工作职责上。而大型企业,更倾向于利用 AI 节省的时间缩减人员规模,调研数据也证实,人员规模的缩减,也是对生成式 AI 带来的利润提升影响最大的组织属性之一。

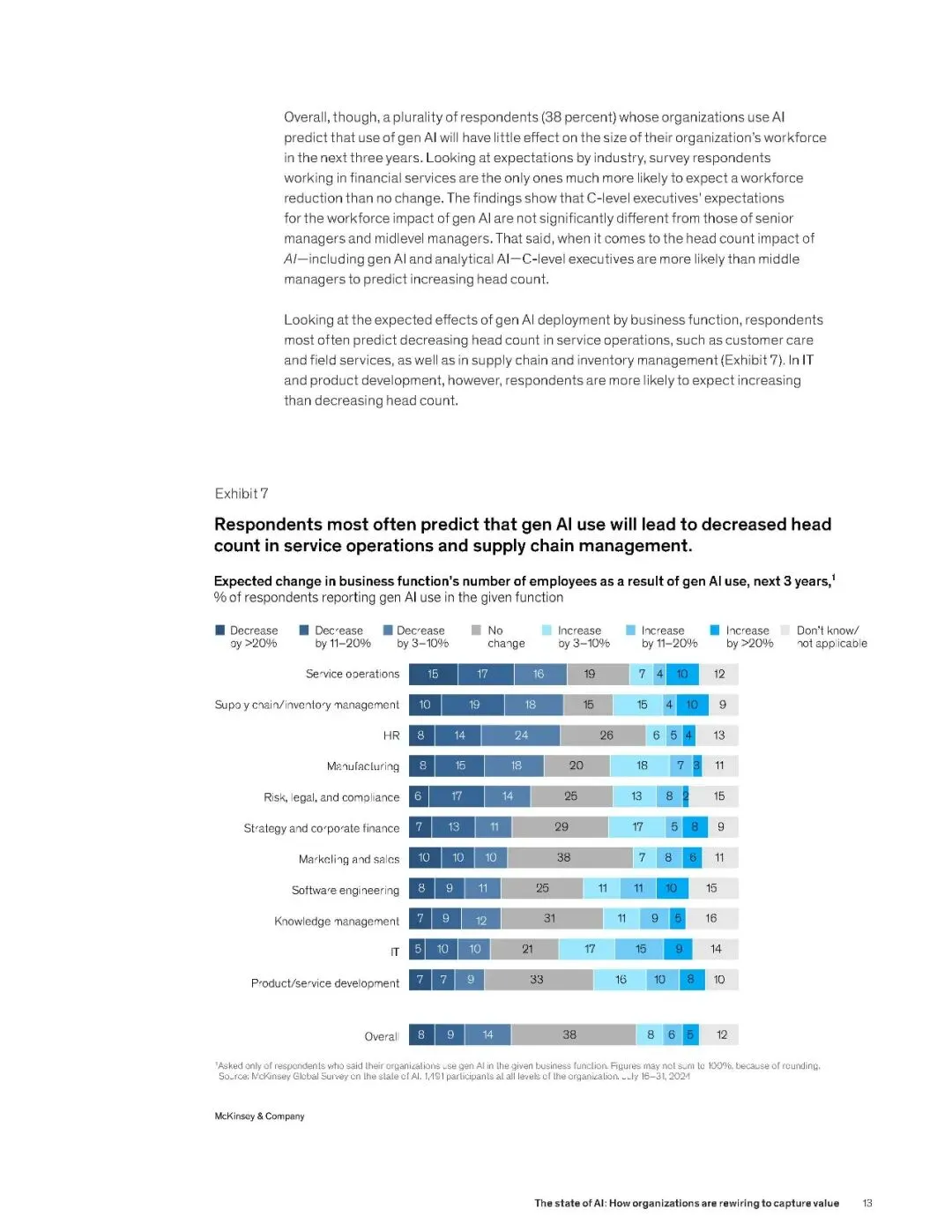

很多人把生成式 AI 当成了就业杀手,但调研数据呈现的结果要复杂得多。38% 的受访者预计,未来三年里,生成式 AI 对所在企业的员工规模几乎不会产生影响。只有金融服务行业的受访者,更倾向于预计员工规模会缩减,而不是保持不变。不同业务职能的预期差异极大,受访者最普遍预计会出现人员缩减的,是服务运营、供应链与库存管理这两个职能,而在 IT、产品与服务开发这些职能里,受访者更倾向于预计员工规模会出现增长。

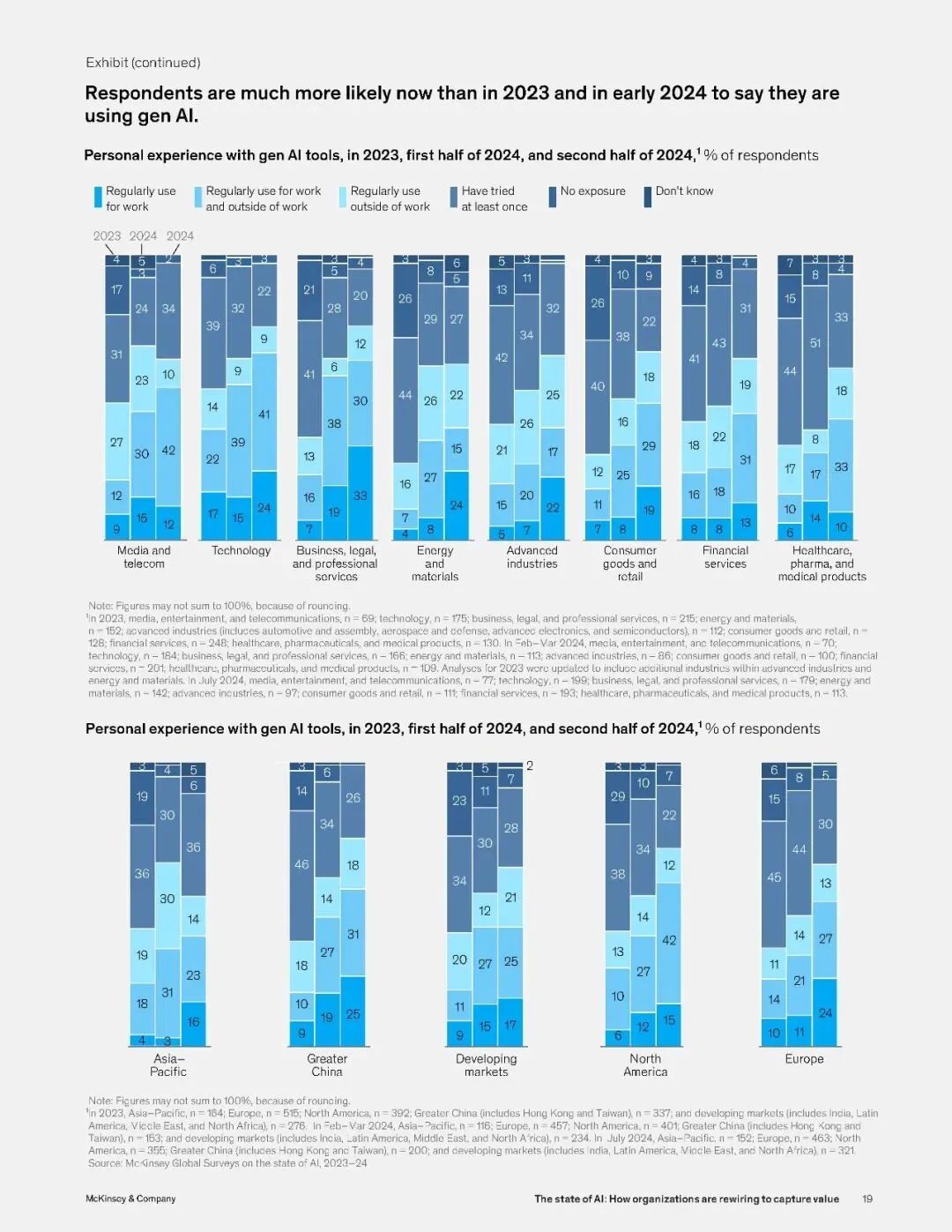

生成式 AI 的个人使用频率在 2024 年出现了大幅上涨,而走在最前面的,是企业的 C 级高管。53% 的受访高管表示,会在工作中常规使用生成式 AI,这个比例高于中层经理的 44%。这个数据打破了很多人固有的印象,不是年轻员工更愿意接受和使用 AI,反而是企业的最高管理层,在工作中的 AI 使用频率更高。

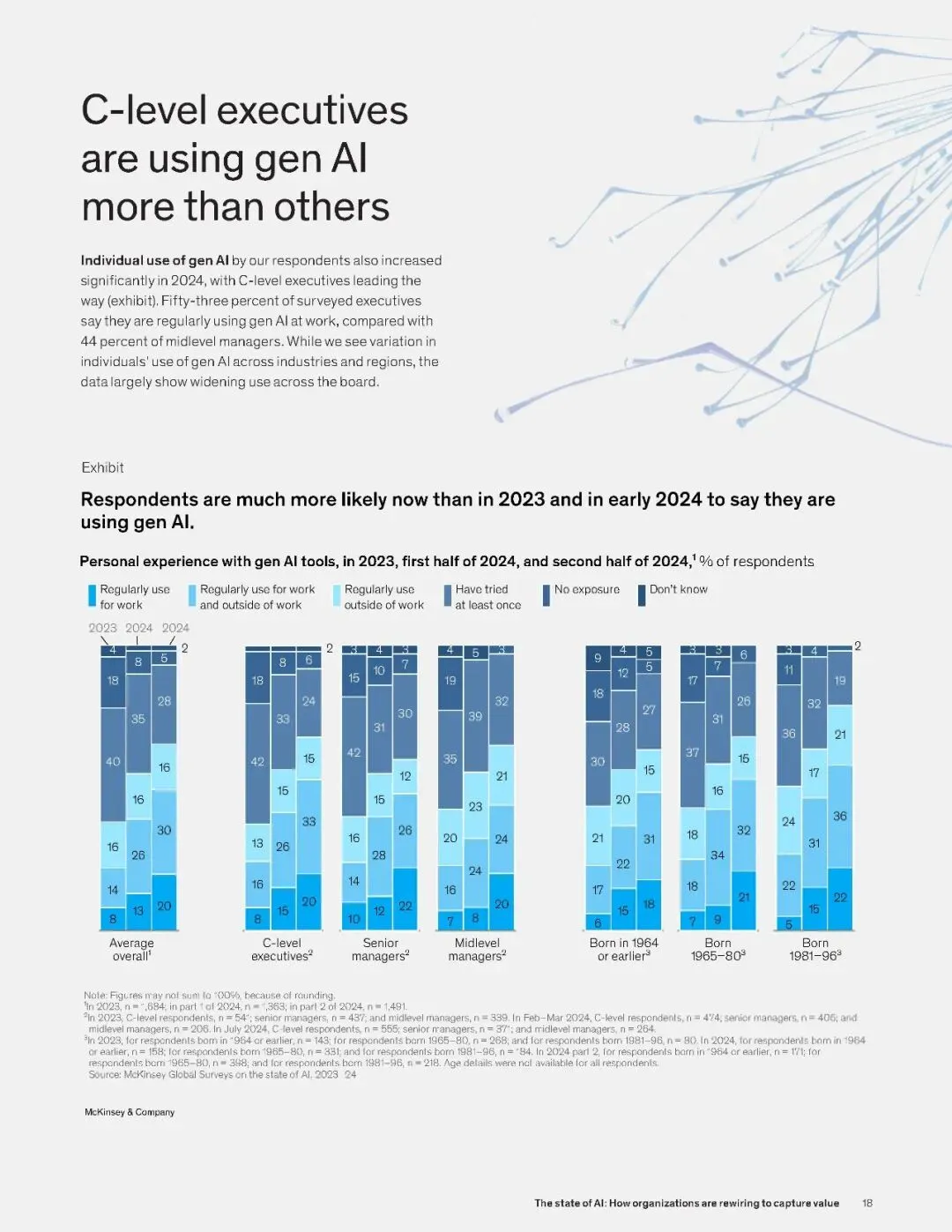

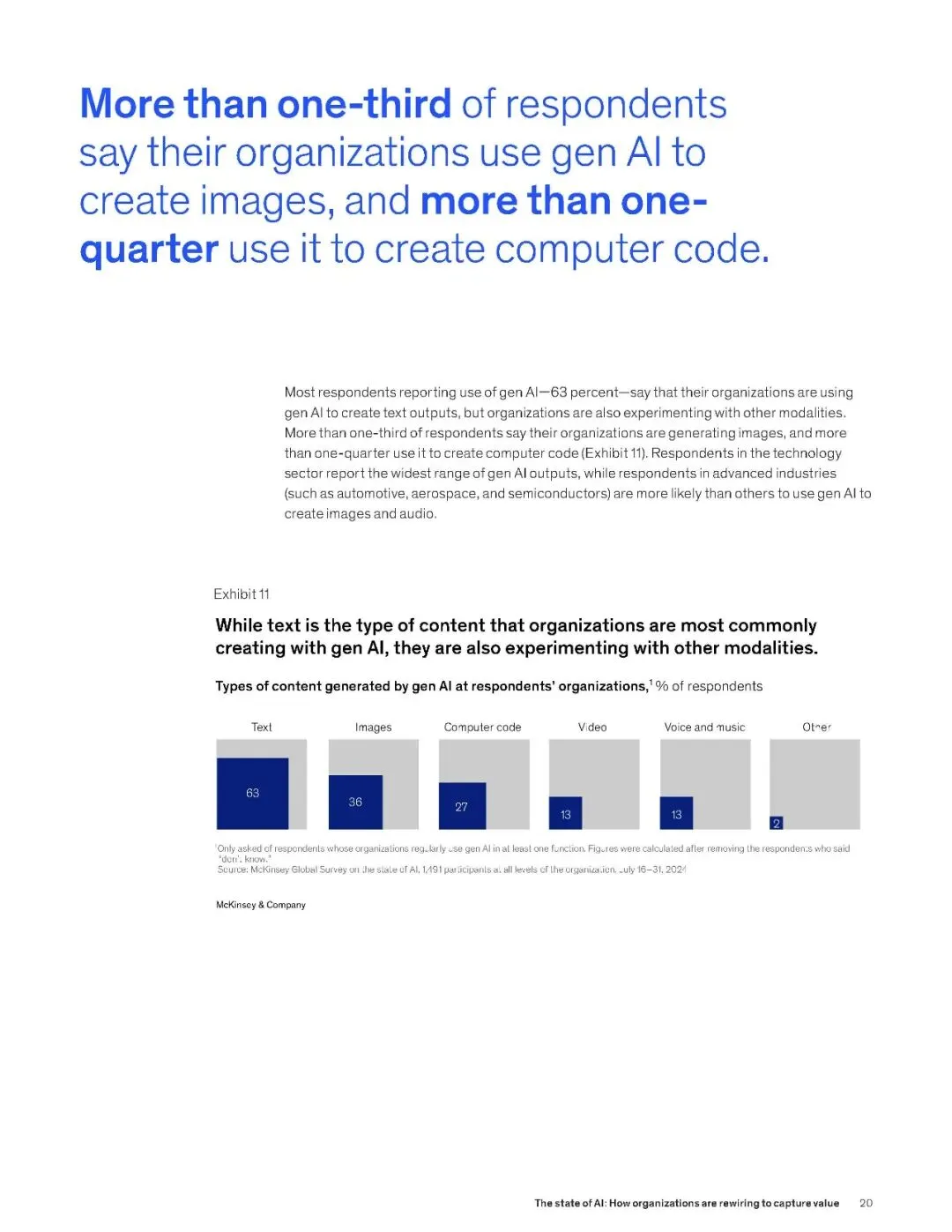

生成式 AI 的应用模态正在变得越来越丰富。63% 的生成式 AI 应用企业,会用 AI 生成文本内容,这是目前最主流的应用方式。超过三分之一的企业会用 AI 生成图像,超过四分之一的企业用 AI 编写计算机代码,还有 13% 的企业会用 AI 生成视频、语音和音乐内容。不同行业的应用重点有着明显的区别,全行业都把营销与销售作为生成式 AI 最核心的应用场景,科技行业的企业在软件工程环节的 AI 应用比例最高,专业服务行业的企业更倾向于在知识管理环节使用 AI,媒体与电信行业的企业则在服务运营环节大量部署生成式 AI。

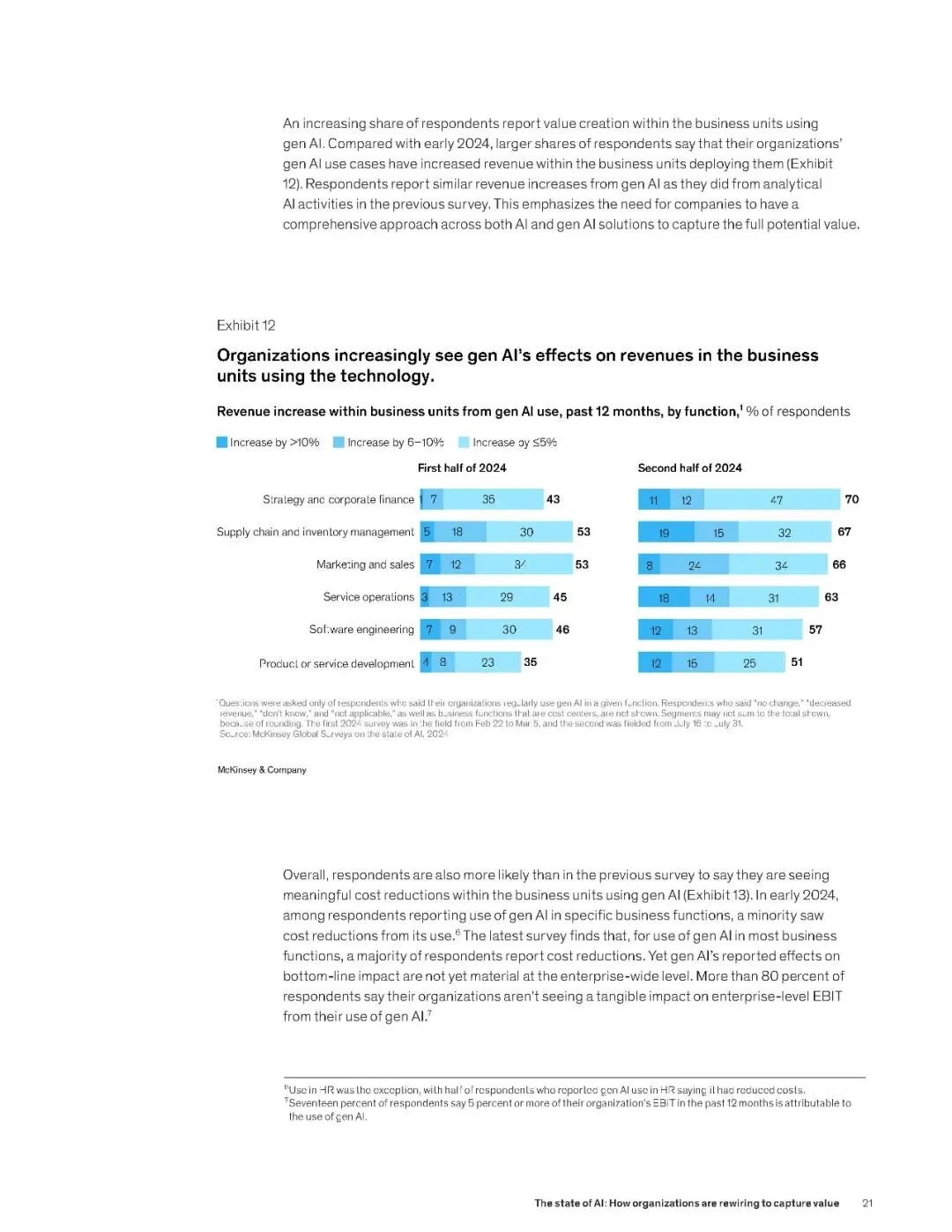

虽然企业级的价值兑现还没大规模到来,但在单个业务单元层面,生成式 AI 的价值已经开始显现。和 2024 年初相比,更多受访者表示,所在业务单元通过生成式 AI 的应用实现了收入增长,营销与销售、供应链管理、产品开发这些职能,都有大量企业报告了收入提升。

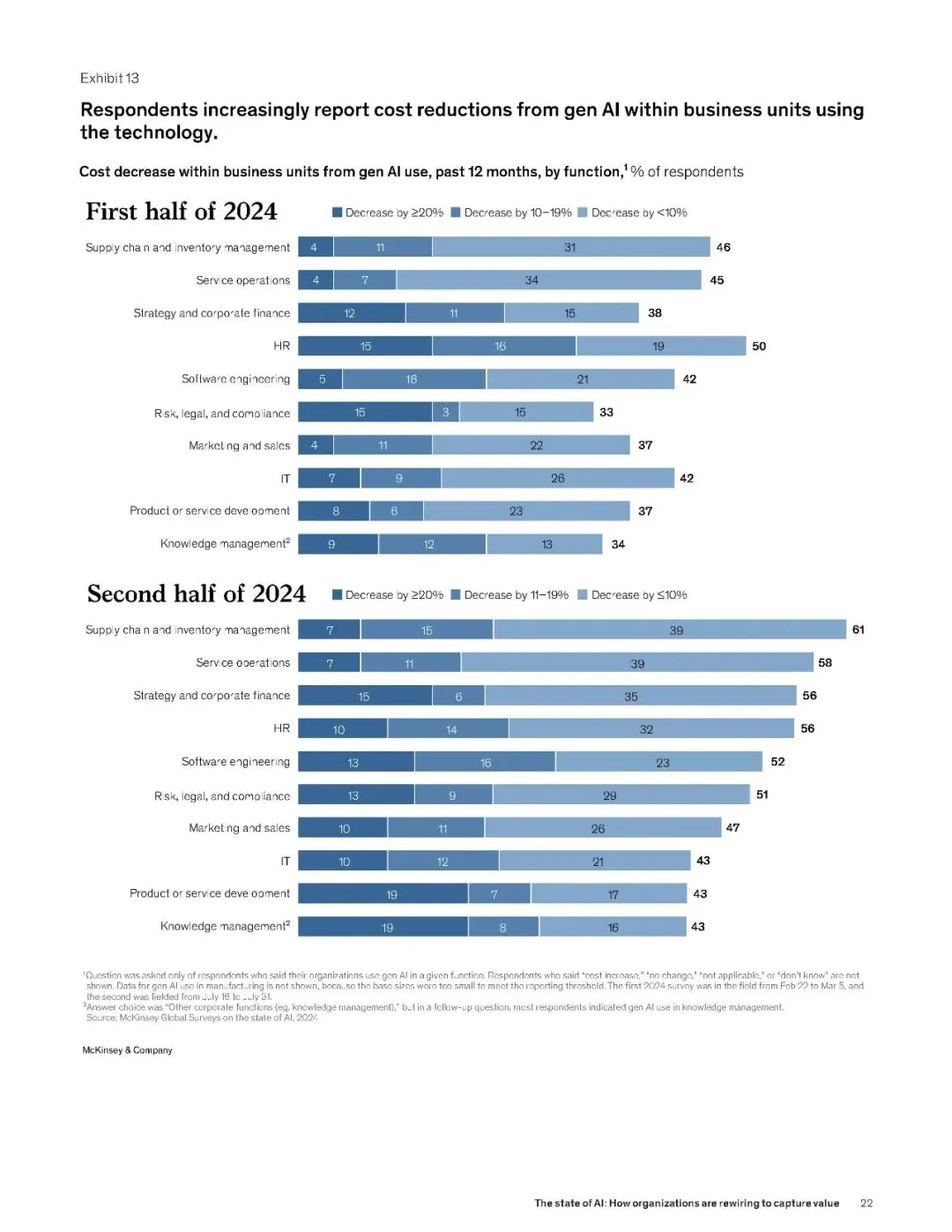

成本下降的趋势更加明显,2024 年初,除了人力资源职能,多数业务职能里只有少数企业看到了生成式 AI 带来的成本下降,而到了 2024 年下半年,大多数业务职能里,都有超过半数的企业报告了成本下降。这些发生在业务单元的真实收益,也正在推动企业跳出零散的工具应用,转向更系统、更彻底的企业级 AI 转型。

2025年AI行业洞察:企业如何通过AI创造价值-麦肯锡

本平台只做公开内容的整理分析分享,内容来源于网络和用户投稿,仅供学习参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。

行业报告智库高端社群从事行业交流,社群人脉圈子,希望通过收集和整理数据行业报告知识帮助有需要的人更快更精准了解最新各行业各领域动态,涉及各行业领域,如需了解更多详情可加入圈子。如有侵权问题,商务合作,其他咨询等问题,请联系客服Hikalikuh处理。

往期推荐

今日报告分享

戳“阅读原文”,查看更多精彩内容