时至2026年3月2日,虽然2026年的进度条刚走完六分之一,但白酒行业却已掀起连番波澜,如政策定调、巨头出招、企业分化、消费转向,每一步都牵动行业神经,让人目不暇接。

而从顶层政策到市场末梢,从品牌动作到产业格局,这60天里,白酒行业不只有变化,更在经历一场深刻的革新。

潮起潮落间,行业冷暖、企业进退、趋势走向......跟着新酒食,一起复盘这关键60天,看政策风向、品市场温度、观产业未来。

一、贴牌酒戴上“紧箍咒”,告别“借壳忽悠”

近期,国家市场监管总局发布《食品委托生产监督管理办法》,将于2026年12月1日正式实施,白酒作为特殊食品品类,无疑也在监管范畴。

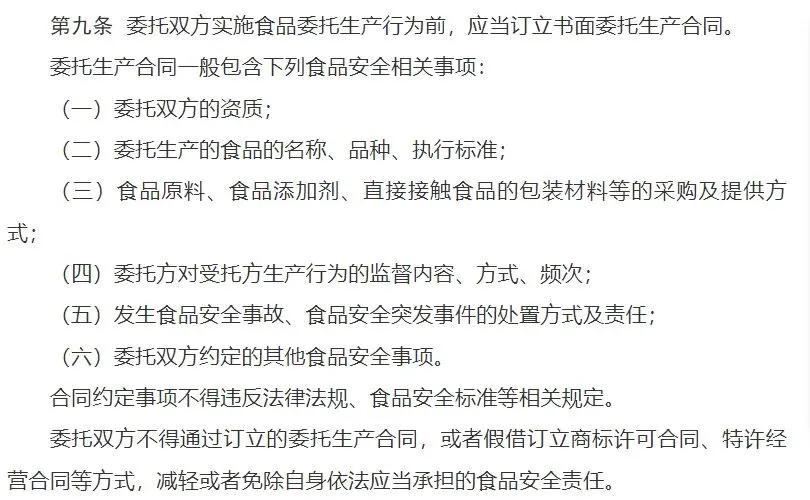

对此,业内观点认为,《办法》第九条、第十三条规定直指行业顽疾,给长期游走在灰色地带的贴牌酒套上了刚性紧箍咒,缩减了其模糊操作空间。

如第十三条规定明确要求,委托生产的预包装食品,须在标签紧邻位置标注委托方+受托方的名称、地址、联系方式,并冠以明确字样。

这意味着,消费者、渠道商一眼就能辨清品牌方与生产方,那些借名优酒品牌造势、混淆视听的贴牌酒,将彻底暴露真身,“借壳忽悠”的套路再也行不通。新规落地后,将倒逼生产与品牌权责清晰,进一步守护消费知情权与行业秩序。

二、三部门重磅发文,酿酒产业再迎新机遇

2月14日,工信部、人社部、国家市监总局联合印发《酿酒产业提质升级指导意见(2026-2030年)》,为行业划定五年发展蓝图,明确两大关键节点目标,被视作酿酒产业升格为“历史经典产业”后的又一国家级利好。

按照规划,到2028年,培育3个以上千亿级传统优势酒产区、10个以上百亿级特色酿酒产业园,构建“百亿园区、千亿集群、万亿产业”的发展格局;到2030年,数智化、绿色化、国际化水平全面提升,产业规模稳中有进,产品结构、产能布局持续优化,形成健康有序的产业生态。

可以说,这份文件从顶层设计上定调支持酿酒产业发展,更为产区升级、企业转型、技术创新提供了政策支撑。

三、茅台重拳频出,市场化改革全面提速

2026开年,茅台动作不断、招招重磅,市场化改革跑出加速度,成为行业风向标。

1月1日,53度500ml飞天茅台以1499元官方指导价常态化上架i茅台,这是i茅台上线以来首次以平价放量核心大单品,上线至今已连续61天售罄,供需热度居高不下。“外行”的陈华,一招便“盘活”了茅台?

1月13日,茅台发布《2026年市场化运营方案》,推出“随行就市、相对平稳”动态定价机制,明确飞天茅台1499元基准价、陈年酒按年份梯度定价,同时搭建“自售+经销+代售+寄售”多元模式,打通五大渠道构建线上线下一体化新零售体系。

2月26日,i茅台再推创新玩法,消费者在“i茅台”APP购买丙午马年生肖酒经典版与礼盒装时,可在选择生产日期的选项中,同步选择对应的农历日期。该新玩法,也成功引起业内外关注与热议。新马茅价格大幅下跌,茅台又出手了

此外,茅台接连成立数字科技、销售新公司,启用80后高管执掌酱香酒公司、销售公司关键岗位,从产品、价格、渠道到组织架构,全方位推进改革。业内对此评价,茅台的系列动作,正推动行业加速回归理性,锚定真实消费与长期价值。

四、习酒进退两难:高端控量、低端失速

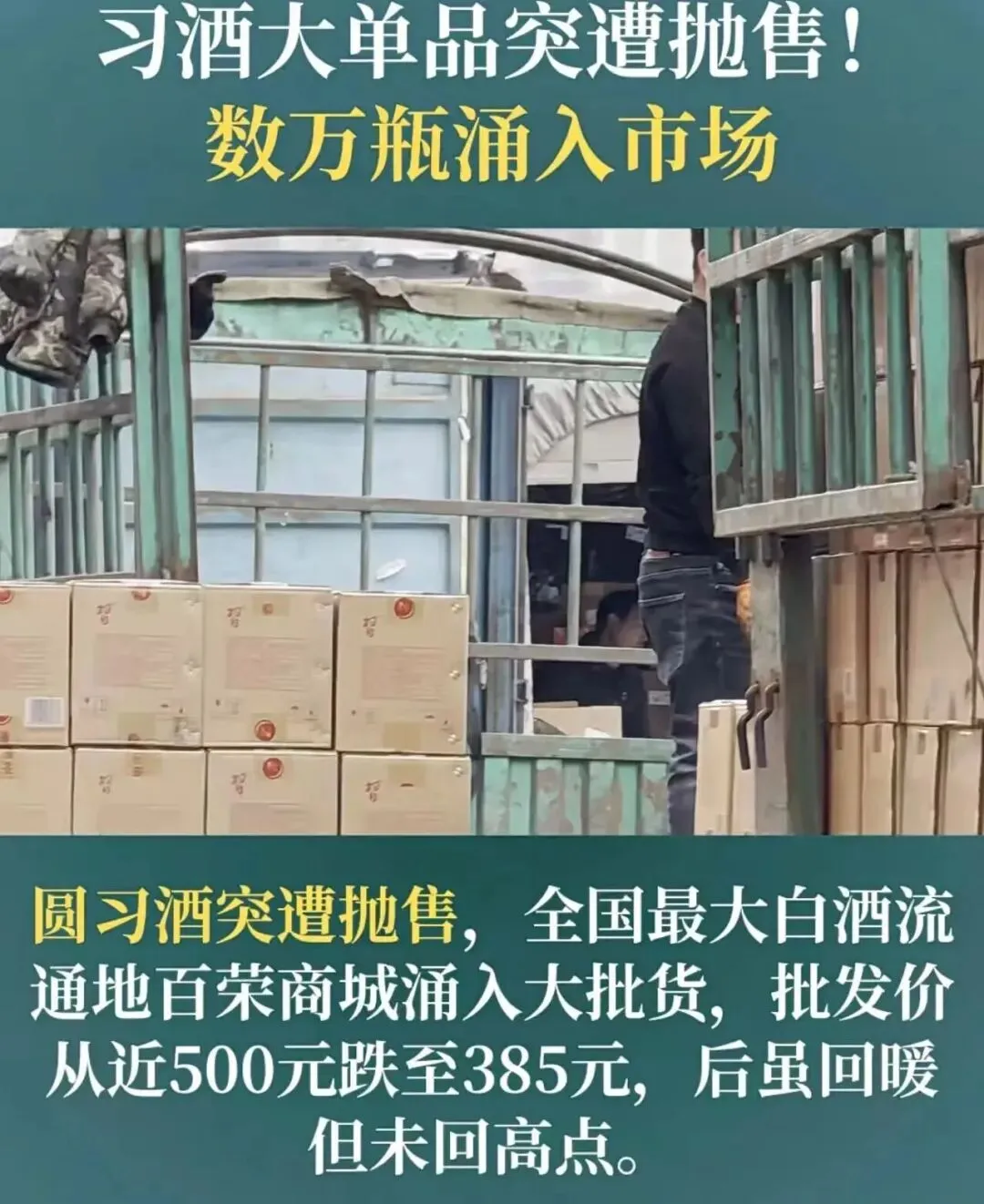

自2022年7月脱离茅台独立运营后,习酒的发展之路并不顺遂,特别是2026开年,更是陷入高端承压、低端失守的双面夹击。

1月20日,市场传出消息,君品习酒2026年限量4000吨,主动“紧急刹车”控量;2月初,百元酱香单品圆习酒在百荣市场价格“跳水”,据说当时是从500元跌至385元,后有抬升,但仍在低位徘徊。

对此,行业观点也出现分化。有人认为,君品习酒控量是“以退为进”,为经销商减负松绑;也有从业者直言,这是被迫应对——彼时君品习酒批价已跌破600元/瓶,较2024年同期710元跌幅超15%。高端控量难稳价、低端产品失速,习酒的品牌与市场调整,仍面临严峻考验。

五、郎酒开门红+组织裂变,内部革新提效

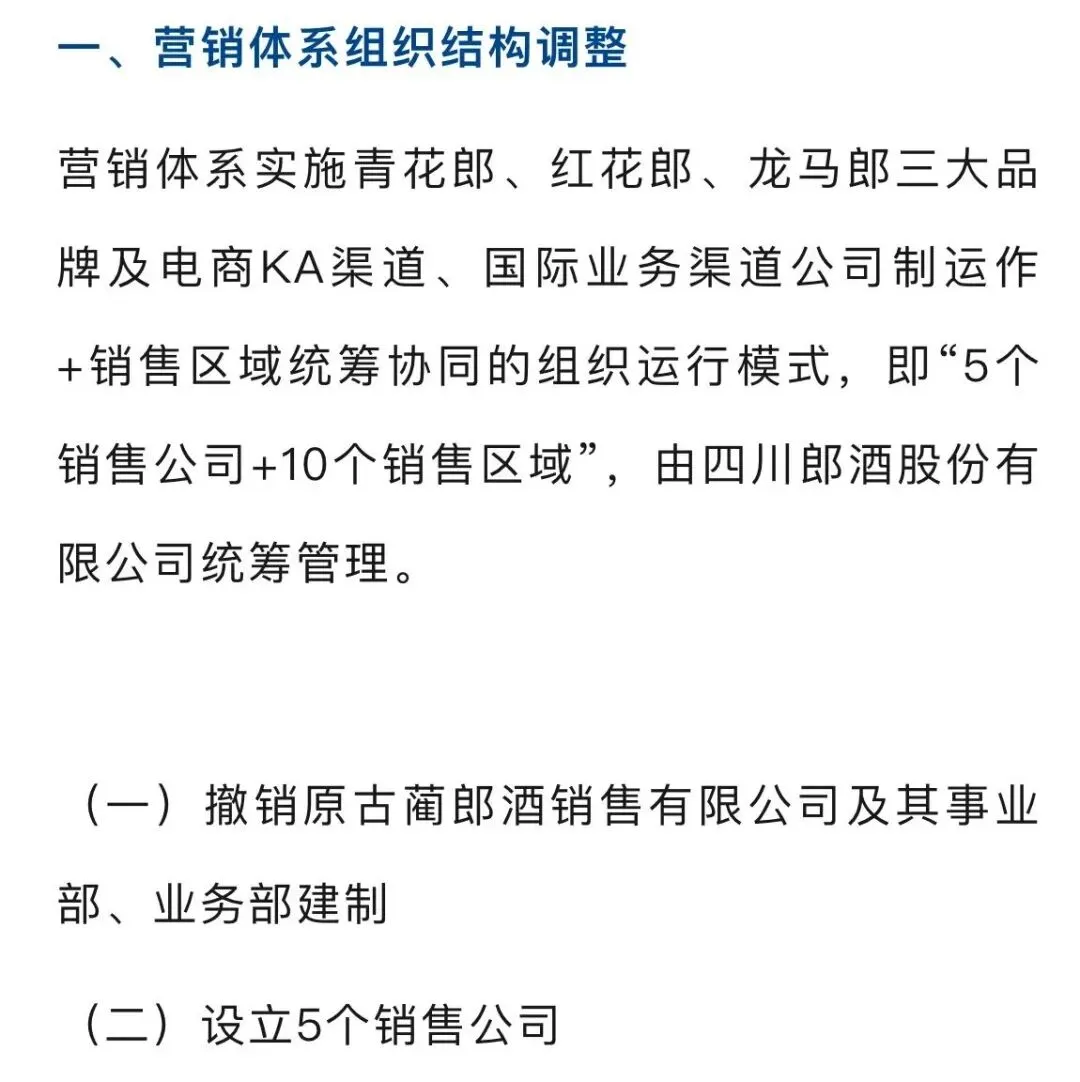

作为川酒核心代表,郎酒开年表现亮眼,一手抓市场、一手练内功,实现销量与效率双提升。

郎酒官方数据显示,1月出货量创历史新高,单日出货高达2.7亿元;1月1日至2月21日,青花郎开瓶率同比暴涨400%,除夕当天更是激增450%,春节动销表现一骑绝尘。茅台开了“第一枪”,郎酒也开了“第一枪”

2月26日,郎酒大刀阔斧调整组织架构,将原销售公司拆分为青花郎、红花郎、龙马郎、电商、国际香港公司5家独立主体,各配全新董事长与总经理。一场拆分,诞生“5个董事长”,本质是责任更清晰、决策更高效、执行更落地的组织革新,为品牌精细化运营、分品类突围打下基础。

六、“谌超方案”出炉,丰谷年轻化转型提速

2025年7月,80后酒业老将谌超执掌丰谷,凭借泸州老窖的实战经验,其正为这家川酒企业注入新活力。

2026年新春联谊会上,“谌超方案”正式出炉,其以“文化破局、资本助力、销售第一”为核心,打造科技型综合酒饮集团,并针对新消费需求推出FORGOOD在内的更多年轻化品牌。除此之外,丰谷还绘出了“销售额突破30亿、50亿”的宏伟蓝图。川酒“最强音”:泸州老窖向上,郎酒向上,丰谷也向上

由此可见,在谌超的规划里,新丰谷是年轻化、数字化、融合化的消费平台,正以全新姿态对接新一代消费者,试图在区域酒企中突围破局。

七、吴向东个人IP霸屏

在白酒行业进入深度调整期的当下,企业家个人IP正成为品牌破局的关键抓手,珍酒李渡董事长吴向东,凭借持续的内容输出与场景创新,成为白酒圈现象级个人IP。

1月18日,吴向东在景德镇开启《人类遗产那些事儿》第六场直播,聚焦白酒申遗,659万人次观看,以文化视角为白酒产业赋。

2月10日,吴向东又将企业新春团拜会搬上云端,4小时直播创下745万人次观看、1808万点赞、最高在线54万的纪录,并联动16个分会场、派送188万元红包,把内部团拜做成全民级品牌事件。

此外,吴向东还获评“2025十大经济年度人物”,跻身企业家视频IP榜前三,以个人影响力串联珍酒、李渡、华致酒行等品牌矩阵,用直播、对话、文化分享等轻量化方式,链接经销商、消费者与行业同仁。即便公司面临业绩阶段性调整,其个人IP带来的品牌声量、渠道信心与文化溢价,仍为珍酒李渡穿越周期提供了独特优势,也为白酒行业“品牌+企业家”双IP运营提供了范本。

八、酒企欠税频发,行业分化加剧寒意

白酒行业的结构性寒意,不止体现在上市酒企的营收报表中,更显露在酒企税务数据上。

2026开年,多家酒企出现欠税情况,国企亦未能幸免,并引发行业关注。

如衡昌烧坊欠税超亿元,四川小角楼酒业欠税约1163.32万元,贵州酱酒集团欠税约1023.39万元......一大批酒企纷纷欠税,国企也不例外,白酒彻底乱套了?

再回溯2025年,山东扳倒井、贵州无忧酒业等也曾曝出高额欠税。而这一现象正折射出,中小酒企、弱势品牌现金流承压、经营困难加剧,行业“强者恒强、弱者淘汰”的分化趋势愈发明显。

九、白酒仍占春晚C位,但营销逻辑彻底迭代

2026年春晚依旧是白酒品牌必争的流量高地,但营销逻辑已悄然迭代。

公开数据显示,直接冠名赞助商从2024年的9家降至4家(五粮液、洋河、古井贡酒、郎酒),叠加软性植入的茅台、汾酒、西凤、毛铺苦荞,参与酒企仍达8家。另,春晚开播前19个广告位中,白酒独占8席,仍以绝对性数量稳居C位。

行业人士指出,白酒品牌虽然直接赞助数量减少,但参与主体增多,说明酒企更看重性价比与精准触达,不再盲目砸钱曝光,而是转向内容植入、场景绑定、品牌共鸣。同时,横向对比其他产业,白酒仍是消费市场中实力与潜力并存的赛道,只是营销从“铺量”转向“提质”。

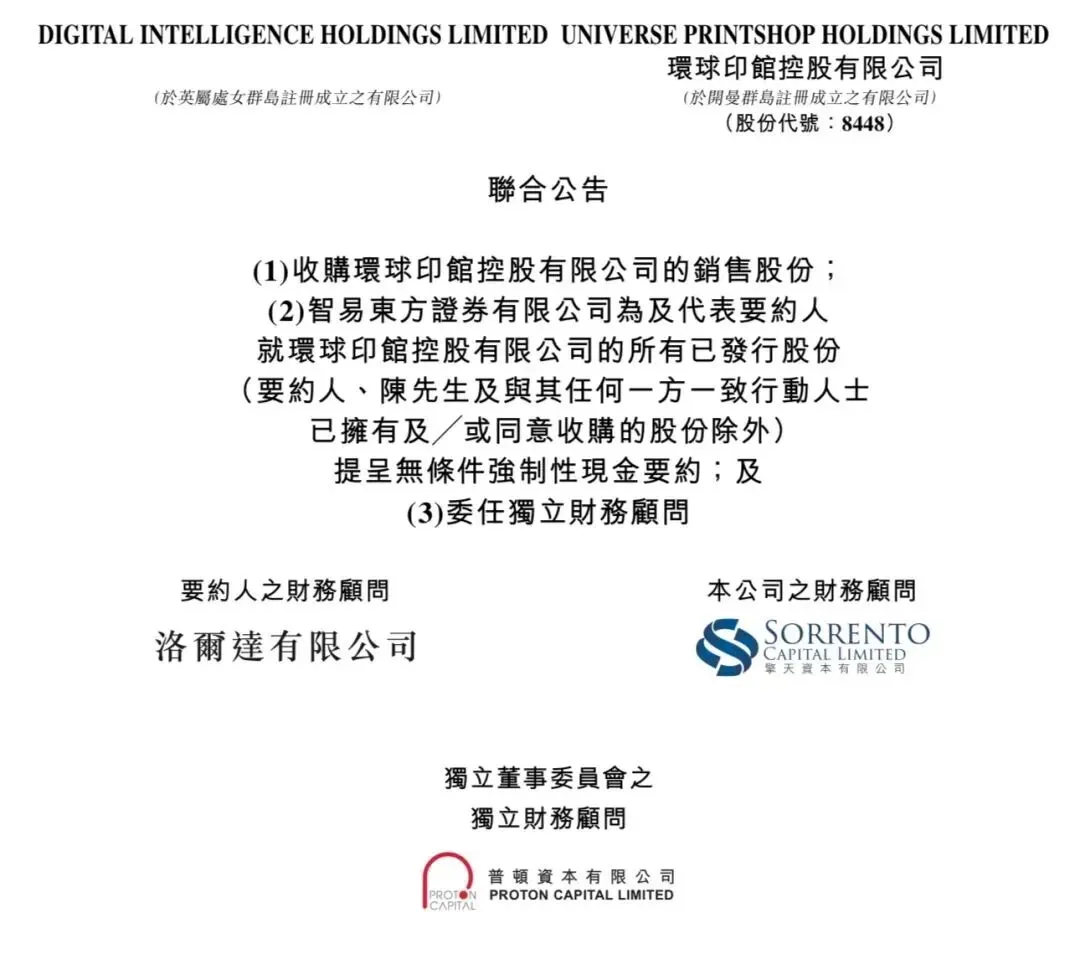

十、名品世家陈明辉入主环球印馆

2月9日,港股公司环球印馆公告,名品世家董事长陈明辉通过全资公司收购其约65.54%股份,总价约2289万港元。

陈明辉称此举契合名品世家数字化战略,但业内则争议不断。

有观点认为,陈明辉有“模仿”1919杨陵江资本运作路径,不排除“借壳”登陆港交所的可能。

不过客观来说,无论是1919杨陵江,还是名品世家陈明辉,均折射出了酒类流通企业在渠道变革期,试图通过资本手段拓展边界、加速布局的野心。

最后,回望这60天,政策端,有严管贴牌酒,肃清行业乱象;也有定调产业高质量发展。企业端,有茅台、郎酒等头部企业加速市场化与组织改革;有习酒量价承压;也有珍酒李渡依托吴向东个人IP实现品牌破局。而春晚营销更趋理性务实,流通领域资本动作不断等变化,也让人感叹白酒的市场逻辑早已不复当年。只不过,在2026年余下的六分之五的时间里,白酒还将迎来怎样的变化与革新,我们翘首以待。

独立视角,敏锐洞悉,关注微信公众号:新酒食。(图片源于网络,侵删)