本文来自国海证券研究所于2023年4月27日发布的报告《青岛啤酒:量价齐升利润高增,百廿青啤稳步向前》,欲了解具体内容,请阅读报告原文。

事件:公司发布2023年一季报,2023年一季度实现营业收入107.06亿元,同比+16.27%;归母净利润14.51亿元,同比+28.86%;扣非归母净利润13.49亿元,同+32.07%。

1、消费场景稳步复苏,2023Q1公司实现量价齐升。春节后餐饮等消费场景和终端消费快速修复,一季度公司抢抓机遇,实现销量236.3万千升(同比+11.0%),其中青岛主品牌实现销量140.1万千升(同比+7.5%),中高端以上产品销量同比增长11.6%至98.4万千升;同时,受去年同期疫情影响,以崂山等产品为代表的区域品牌在低基数基础上实现销量96.2万千升(同比+16.7%)。从吨价看,2023Q1公司吨价为4531元/吨(同比+4.7%),公司延续结构升级趋势,预计一季度白啤、经典等延续稳健增长,纯生在低基数基础上恢复弹性增长,崂山等产品稳步替换各区域品牌。

2、毛利提升+费用优化,公司盈利能力稳步提升。受毛利率提升+费用优化提振,2023Q1公司盈利能力稳步提升,净利率同+1.3pct至13.6%。整体来看,一季度公司吨价/吨成本同比分别增长4.7%/3.9%,影响毛利率微增0.5pct至38.3%,预计成本下行传导至生产端仍需时间。同时,公司积极开源节流、控本降费、提质增效的效果显著,管理费用率/销售费用率/税金及附加比率同比分别下降0.9/0.4/0.3pct。

3、公司旺季复苏可期,长期高端化趋势不改。短期看,节后啤酒消费场景逐步修复,终端动销环比加速,据国家统计局数据,2023年1-3月,中国规模以上企业啤酒产量852.7万千升,同比增长4.5%,仅3月产量即实现343.3万千升,同比增长20.4%。当前行业逐步进入旺季,考虑到去年同期行业受疫情影响基数较低,预计二季度行业仍将保持较快复苏节奏。此外成本稳步回落预计也将提振公司盈利能力。长期看,公司当前基本形成了完整的本土化高端产品矩阵和全国渠道网络,品牌力突出,消费者认可度高。公司管理层锐意进取,持续推动内外改革提效举措落地,长期看公司仍将延续高端化趋势不改。

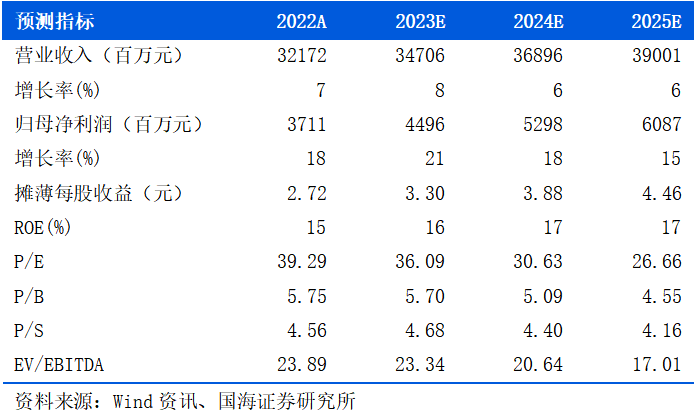

4、盈利预测和投资评级:当前啤酒步入旺季,场景改善修复空间较大,中长期板块盈利能力预计仍将持续提升,青岛啤酒作为百年国货精品,产品优异,渠道和品牌力突出,预计未来仍将实现稳健增长。预计公司2023-2025年EPS分别为3.30/3.88/4.46元,对应PE分别为36/31/27倍,维持“买入”评级。

5、风险提示:1)消费复苏仍需时间;2)市场竞争加剧导致费用提升;3)经济大幅波动致产品价格下滑;4)产品升级节奏不及预期;5)食品安全风险。相关数据及资料与公司公布内容如有差异,以公司公布内容为准。

END