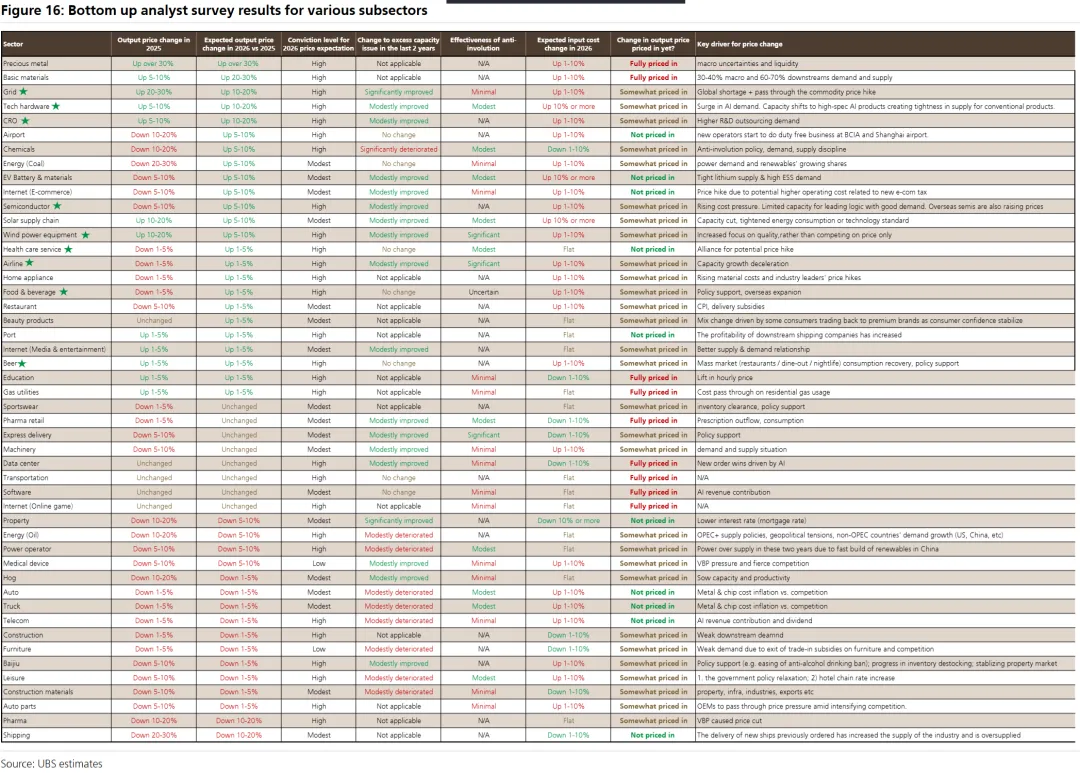

1. 2026年中国可能迎来再通胀,企业提价意愿增强

全球大宗商品价格在2025年上涨9%后持续走高,给中国企业带来成本压力。瑞银对行业分析师的自下而上调查显示,与去年相比,更多公司计划在2026年提高产品价格,分析师预计今年平均价格将上涨2%,这与2025年下降3%的情况形成鲜明对比。这一趋势的背后支撑因素包括部分行业过剩产能问题的缓解(54%的分析师认为过去两年有所改善)以及政府对通胀和“反内卷”的日益关注。如果中国确实走向再通胀,瑞银估计MSCI中国指数有20%的上涨潜力,其中16%来自估值重估,3-4%来自更强的每股收益增长。然而,此举也存在风险,如果提价导致销量下降,或企业无法转嫁成本,MSCI中国指数的EBIT(息税前利润)可能会下降约7%。

2. 再通胀将利好特定行业,瑞银上调地产和消费品板块评级

借鉴日本在2022年再通胀时期的经验,材料、金融和房地产等行业表现突出。对于中国市场,瑞银认为,鉴于较低的预期和仓位,部分消费领域也可能成为早期受益者。基于这一判断,瑞银将其行业偏好进行了调整:将房地产和日常消费品板块的评级从“低配”上调至“中性”;同时,由于对技术颠覆和高估值的担忧,将软件行业评级下调至“低配”。此外,报告还将投资偏好从H股转向A股,以规避香港上市的互联网公司面临的AI颠覆和反垄断监管风险。

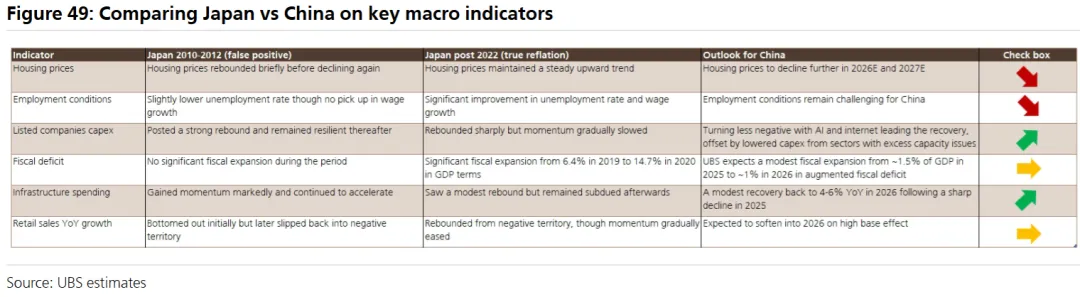

3. 与日本经验相比,中国再通胀之路仍面临挑战和不确定性

目前中国展现出一些再通胀信号,例如PPI(生产者价格指数)降幅收窄、债券收益率上升以及企业盈利能力改善。尽管如此,与日本在2022年后成功走出通缩的经验相比,中国实现可持续的再通胀仍面临诸多挑战。日本的成功得益于工资通胀、大规模的财政扩张以及后疫情时代社会观念的结构性转变。反观中国,持续的房地产下行周期抑制了通胀预期,而严峻的青年就业问题则对工资增长构成潜在阻力。瑞银认为,当前风险与回报大致均衡,中国能否在今年持续走出通缩,很大程度上将依赖于未来的财政、货币和房地产政策,目前前景尚不明朗。